[Article] Zhou Muzhi: The Surging Semiconductor Industry Amid the AI Boom — A Market Capitalization Perspective on “Moore’s Law-Driven Industries” in Japan, the US, and China (2024-2025) Part 1

周牧之 東京経済大学教授

■ 編集ノート:

AIブームで半導体産業が沸騰している。エヌビディアの時価総額が4兆ドルを超え世界一になっただけでなく、STMC、ブロードコムといった半導体企業も世界時価総額トップ10企業入りした。米中の半導体戦争も激化している。周牧之東京経済大学教授は、論文『時価総額から見た日米中の「ムーアの法則駆動産業」(2024-2025)』で、各国の時価総額トップ100企業のデータを駆使し、日米中半導体産業のパフォーマンスを比較分析した。

2024年に引き続き[1] 2025年も各国の時価総額トップ100企業を比較し、日米中3カ国の「ムーアの法則駆動産業」パフォーマンスについて分析する。

1.ムーアの法則駆動産業

後にインテル社の創業者の一人となるゴードン・ムーアは1965年、半導体集積回路の集積率が18カ月間(または24カ月)で2倍になると予測した。これがすなわち「ムーアの法則」である。その後60年間、半導体はほぼムーアの法則通りに今日まで進化した。半導体の急激かつ継続的の進化は、世界の産業構造を激しく変化させている。筆者は、この間の人類社会を「ムーアの法則駆動時代」と定義し、半導体の進化に駆動されて新しい成長パターンを見せる産業を「ムーアの法則駆動産業」とする。

産業別でいうと、電子産業はまさしく「ムーアの法則駆動産業」として最初に爆発的な成長を見せた。同産業は1980年代以降、サプライチェーンをグローバル展開させ、急成長した。電子産業のこうした性格がアジアに新工業化をもたらしたと仮説し、筆者は『メカトロニクス革命と新国際分業―現代世界経済におけるアジア工業化―』と題した博士論文を書いた[2] 。同書では中国、NEIS、ASEANの新工業化は電子産業の発展によって引っ張られた側面が大きいと同仮説を立証した。

電子産業はGICS(世界産業分類基準)[3] の分類では、「情報技術」大分類(セクター)の中分類(産業グループ)「テクノロジー・ハードウェア及び機器」に当たる。同産業の1980〜90年代当時の代表的な製品は家電製品、パソコンであった。現在の代表的な製品は、通信機器、スマートフォンなどである。2025年世界時価総額第1位のアップル(Apple)はその代表的な企業である[4] 。

図1 世界産業分類基準(GICS)

注2:2025年現在、11のセクター(大分類)、25の産業グループ(中分類)、74の産業、及び163の産業サブグループに分類され、産業構造の変化等に伴って定期的に見直されている。

出典:S&P ダウ・ジョーンズ・インデックス「GICS:世界産業分類基準」より 作成。

図1が示すように、「情報技術」大分類には電子産業たる「テクノロジー・ハードウェア及び機器」だけではなく、さらに「ソフトウェア・サービス」、「半導体・半導体製造装置」の二つの中分類産業も属している。これら産業も典型的な「ムーアの法則駆動産業」である。

2025年世界時価総額第3位のマイクロソフト(Microsoft)は、「ソフトウェア・サービス」産業の代表企業である。同第2位のエヌビディア(NVIDIA)、第9位のTSMC(台湾積体電路製造:Taiwan Semiconductor Manufacturing Company)、そして第10位のブロードコム(Broadcom)は揃って「半導体・半導体製造装置」産業の代表的な企業である。

さらに今、情報通信技術の浸透で「メディア・娯楽」、「一般消費財・サービス流通・小売」、「自動車・自動車部品」など伝統的な産業は、DX(デジタルトランスフォーメーション)で「ムーアの法則駆動産業」へと置き代わっている。

その代表的な企業として、2025年世界時価総額第5位のアマゾン(Amazon)は「一般消費財・サービス流通・小売」産業を、同第4位のアルファベット(Alphabet)と第7位のメタ(Meta)は「メディア・娯楽」産業を、同第8位のテスラ(TSLA)は「自動車・自動車部品」産業を、それぞれ見事に「ムーアの法則駆動産業」へと置き換えた。

「ムーアの法則駆動産業」になった分野では、業界の従来秩序が一気に崩れ、多くのスタートアップ企業が新しい製品・サービス、新ビジネスモデルを用いて登場したことで、産業そのものが急速に成長している。「ムーアの法則駆動産業」になったことで、上記産業の製品やサービスの性能は飛躍的に向上している。と同時に、その市場も地球規模へと急拡大し、そのリーディング企業も著しく成長している。

その結果、図2が示すように2025年世界時価総額トップ10企業に、上述した「テクノロジー・ハードウェア及び機器」、「ソフトウェア・サービス」、「半導体・半導体製造装置」、「メディア・娯楽」、「一般消費財・サービス流通・小売」、「自動車・自動車部品」といった6つの「ムーアの法則駆動産業」から、9つの企業が占めることとなった。

同9企業の時価総額合計は、19.9兆ドルに達し、世界時価総額の17.4%を占めたことから、世界経済における巨大な存在感を示している。

本論は2025年各国時価総額トップ100企業のデータを駆使し、これら「ムーアの法則駆動産業」、特に半導体と自動車の両産業に焦点を当て、日米中3カ国の産業構造を分析した[5] 。

図2 業種で見た時価総額世界トップ10企業(2025)

出典:CompaniesMarketcap.com及びYahoo! Financeのデータなどより作成。

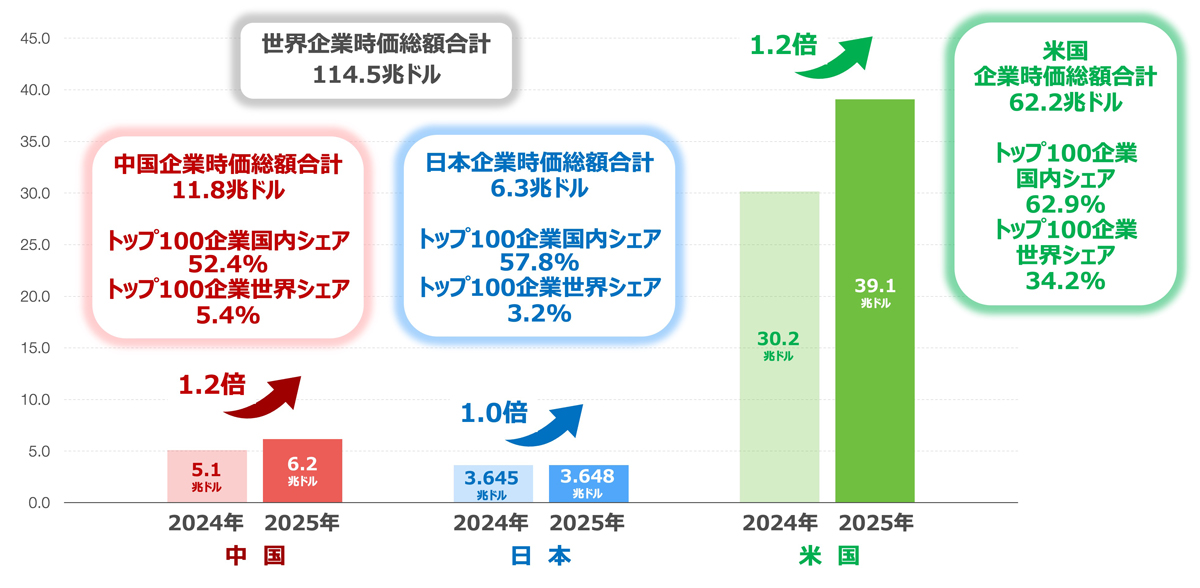

2.日米中3カ国における時価総額トップ100企業の絶大な存在感

図3が示すように、2025年に米国の時価総額トップ100企業の時価総額合計は、39.1兆ドルに達した。これは米国企業全時価総額の62.9%に相当する。中国の時価総額トップ100企業の時価総額合計は、6.2兆ドルである。これは中国企業全時価総額の52.4%に相当する。日本の時価総額トップ100企業の時価総額合計は、3.6兆ドルである。これは日本企業全時価総額の57.8%に相当する。

日米中3カ国における時価総額トップ100企業の存在感は極めて大きい。時価総額トップ100企業をピックアップし、各国産業構造の全体像を掴む本論のアプローチは妥当であろう。

2024年[6] と比べ2025年は、米国、中国共にトップ100企業の時価総額合計が1.2倍になった。しかし日本は横ばいである。後述の分析でわかるように、「ムーアの法則駆動産業」化の進みが遅れたことで、日本のトップ企業の成長性を押し留めている。

2025年日米中3カ国トップ100企業の時価総額において、アメリカを100%とした場合、中国と日本はそれぞれ僅か15.9%と9.3%となっている。米国の存在感は圧倒的である。

ここでは、米国と中国のトップ企業時価総額の格差が、米国企業への過大評価と、中国企業への過小評価に因るものもあると特記したい[7] 。企業価値で見ると、過大評価される米国と過小評価される中国という構図が底辺にある。

図3 日米中3カ国時価総額トップ100企業(2024-2025)

出典:CompaniesMarketcap.com 、Yahoo! Finance及び世界銀行オープンデータサイト(World Bank Open Data)のデータより作成。

3.「半導体・半導体製造装置」産業: AIブームで大繁盛

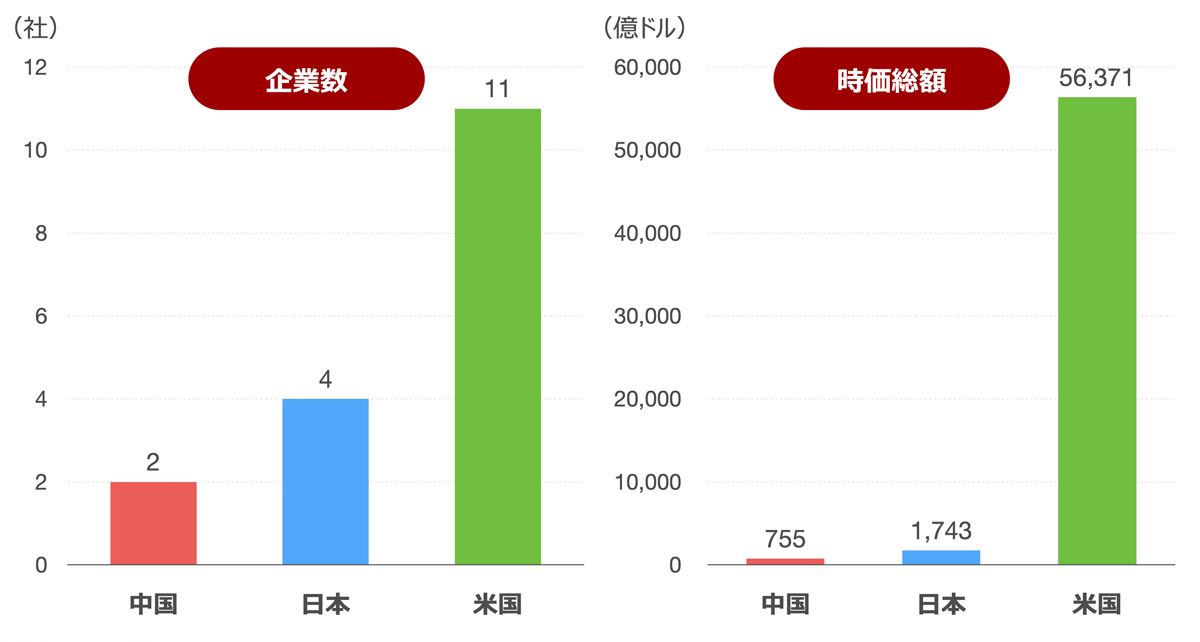

半導体産業はムーアの法則駆動産業の代表格である。この分野における米国の競争力は圧倒的である。2025年に日米中3か国それぞれの時価総額トップ100企業において、「半導体・半導体製造装置」企業は米国11社、中国2社、日本4社となっている。しかしその時価総額の合計で比較すると、米国を100とした場合、日本と中国はそれぞれ僅か3.1%と1.6%に過ぎない。米国の半導体分野での圧倒的な優位性が窺える。

(1)半導体は米国の最大産業に

時価総額トップ100企業で見ると、「半導体・半導体製造装置」は米国の最大産業で2025年にそのシェアは14.8%に達している。2024年と比べ、4.8%ポイントも上昇した。その結果、世界の時価総額トップ10企業の中で米国の半導体企業がエヌヴィディアとブロードコムの2社も入った。

AIブームの中で半導体産業は繁栄を謳歌しているものの、同分野における競争は激化し、老舗のインテル(Intel)が同国時価総額トップ100企業から離脱した。パソコンの時代をリードしたCPU(Central Processing Unit)王者、インテルの衰退は、スマホ時代及びAIブームにおける半導体競争の敗北に起因する。巨大企業となったインテルは、時代の大変革に、技術発展の進路を立て続けに読み間違え、エヌビディアのようなスタートアップ企業に、先を越された。

昨2024年1月15日と比べ、2025年同日に米国の時価総額トップ100企業入りした「半導体・半導体製造装置」企業11社の時価総額合計は、3兆ドルから5.6兆ドルへとほぼ倍増した。同11社に名を連ねるのは、エヌビディア、ブロードコム、AMD、クアルコム(Qualcomm)、テキサス・インスツルメント(Texas Instruments)、アプライド・マテリアルズ(Applied Materials)、マイクロン・テクノロジ(Micron Technology)、アナログ・デバイセズ(Analog Devices)、ラムリサーチ( Lam Research)、マーベル・テクノロジー・グループ(Marvell Technology Group、KLAである。

半導体産業はいまや米国の経済を牽引するリーディング産業である。データセンター建設ブームの中で、如何にエヌビディア のAIチップGPU(Graphics Processing Unit)を積み上げていくかが、各テック企業のAI計算能力大競争の鍵となっている。故に、エヌビディアの株価は高騰し続け、2025年7月9日に時価総額4兆ドル突破、世界時価総額トップ企業に躍り出た。AIブームの中で半導体産業は世界経済を牽引している。

図4 日米中3カ国時価総額トップ100における「半導体・半導体製造装置」企業(2025)

出典:CompaniesMarketcap.com及びYahoo! Financeのデータなどより作成。

(2)中国は世界最大の半導体輸出大国に

中国では、2025年に中芯国際集成電路製造 (SMIC)が、「半導体・半導体製造装置」企業のトップの座を維持したものの、隆基(LONGi)が時価総額トップ100企業から離脱した。代わりに、半導体設備製造の中微(AMEC)がトップ100企業入りした。

米国は半導体分野における中国の台頭を非常に警戒し、中国への先端半導体の輸出規制だけでなく、半導体生産の設備や技術の対中輸出も厳しく制限している[8] 。さらに米国の対中規制は日本、オランダなど西側諸国を巻き込む形で進んでいる[9] 。

これに対して、中国は世界最大の半導体マーケットをベースに国産化を急ピッチで進めている。その結果、中国は半導体を、自動車や携帯電話を超える最大の輸出アイテムに育て、世界最大の半導体輸出大国になった。

アメリカによる対中半導体制裁を受け、半導体チップの生産をTSMCなど外部へ依存したファーウェイ(HUAWEI:華為)は大打撃を受けた[10] 。ファーウエイの自主設計と外部OEM生産を組み合わせた半導体モデルが崩れ、スマホ用の半導体供給が絶たれた。同社製スマホの売上が、世界第2位[11] から一気に壊滅状態へと陥った。その後、ファーウェイは壮絶な半導体の国産化を進め、2023年から国産の自社設計高性能半導体を搭載したハイエンドスマホを次々と発売した[12] 。この出来事は、中国における最先端の汎用半導体の設計と、生産能力の急激な追い上げを象徴している。

AI半導体での中国の国産化も急ピッチで進んでいる。ファーウェイや中科寒武紀科技(カンブリコン)は自主開発したAIチップを次々と発売している。アリババも同分野に進出し、最先端のAIチップを開発したと公表した。米中AIバトルの中で、米国のAIチップ無しで中国が自国のソフトウェアとハードウェアの連携でやっていける態勢が整いつつある。中国新興AIのディープシーク(DeepSeak)の大規模言語モデルの開発は、ファーウェイやカンブリコンのチップに支えられている。特にカンブリコンは「中国版エヌビディア」と称され、株価が高騰している。カンブリコンの時価総額は2025年8月22日、SMICを超え、中国の半導体企業の時価総額で首位となった。

中国企業による急進撃は、すでにAIチップ分野でエヌビディアの覇権を脅かしている。

昨2024年1月15日に比べ、2025年同日に中国の時価総額トップ100企業入りした「半導体・半導体製造装置」企業の時価総額合計は、484億ドルから755億ドルへと大きく伸びた。その後のカンブリコンの時価総額の急騰を加味すれば、2025年に同産業の時価総額はさらに大きく伸びていくだろう。さらに、ファーウェイ半導体国産化の立て役者である子会社の海思(HiSilicon Technology)を始め、中国の半導体企業の多くは若く、また未上場の場合も多い。その猛成長が、時価総額ランキングに反映されるにはもう少し時間を要する。

(3)日本は製造装置と素材で健闘

日本の「半導体・半導体製造装置」企業は現在、半導体の製造装置と素材とで稼いでいる。2025年にレーザーテックがトップ100から離脱した。結果、日本で時価総額トップ100企業入りの「半導体・半導体製造装置」企業は、東京エレクトロン、アドバンテスト、ディスコ、ルネサンスエレクトロニクス4社となった。その時価総額合計は、トップ100企業合計の4.8%である。前年度比で、0.3%ポイント縮小した。中国という最大のマーケットが米国から規制をかけられたことで、半導体の製造装置と素材で優位性を持つ日本企業は、マーケットの縮小を余儀なくされた。さらに、国産化ニーズに潤う同分野での中国企業の台頭も、大きな脅威となっていくだろう。

昨2024年1月15日に比べ、2025年同日付で日本の時価総額トップ100企業入りした「半導体・半導体製造装置」企業の時価総額合計は、1,877億ドルから1,743億ドルへと下がった。半導体産業が世界的に猛成長する中での日本の主要企業の時価総額の縮小を、厳しく受け止めるべきであろう。

日本政府は半導体産業の復興を狙い、TMSCの日本版たるラピダスに、巨額の政府支援を行っている。同社は2027年の先端半導体量産開始を目指し、北海道で工場を建設している。しかし巨額の資金調達のみならず生産技術の確立、マーケットの確保など課題が累積している。ラピダスプロジェクトの成功の可否は、日本の半導体産業の命運を左右する。

本論文は東京経済大学個人研究助成費(研究番号24-15)を受けて研究を進めた成果である。

(本論文では日本大学理工学部助教の栗本賢一氏がデータ整理と図表作成に携わった)

本論文は、周牧之論文『時価総額から見た日米中の「ムーアの法則駆動産業」(2024-2025)』より抜粋したものである。『東京経大学会誌 経済学』、327号、2025年。

[1] 周牧之著『時価総額トップ100企業の分析から見た日米中のムーアの法則駆動産業のパフォーマンス比較』、『東京経大学会誌(経済学)』第323号、2024年。

[2] 周牧之著『メカトロニクス革命と新国際分業―現代世界経済におけるアジア工業化―』、ミネルヴァ書房、1997年。

[3] GICS(世界産業分類基準)は、S&Pダウ・ジョーンズ・インデックスとMSCIが1999年に共同開発した、先進国及び発展途上国を含む世界中の企業を一貫して分類できるよう設計された分類基準である。

[4] 本論文の2025年の時価総額データは、すべて2025年1月15日付のものである。

[5] 「テクノロジー・ハードウェア及び機器」、「ソフトウェア・サービス」、「メディア・娯楽」、「一般消費財・サービス流通・小売」といったその他「ムーアの法則駆動産業」の分析については、周牧之(2024)前掲論文を参照。

[6] 本論文の2024年の時価総額データは、すべて2024年1月15日付のものである。

[7] 周牧之(2024)前掲論文では、米国の株価は過大評価され、日本の株価もやや過大評価され、中国の株価が過小評価されていることについて、バフェット指標を用いて解説した。

[8] 2019年5月、米国商務部は「国家安全」を理由にファーウェイなどの中国企業に半導体関連の製品と技術の輸出規制を発動した。その後、米国による対中規制は厳しさを増し、先端半導体の輸出を規制するだけではなく、半導体関連技術と生産設備の輸出まで広く規制するようになった。

[9] 『中国都市総合発展指標』で使用する「輻射力」とは広域影響力の評価指標であり、都市のある業種の周辺へのサービス移出・移入量を、当該業種従業者数と全国の当該業種従業者数の関係、および当該業種に関連する主なデータを用いて複合的に計算した指標である。

[10] 米国は、露光装置メーカーのASML、薄膜形成用装置メーカーの東京エレクトロンなどオランダ企業、日本企業の対中輸出にも制限を掛けている。中国半導体生産能力の向上を阻止するために半導体サプライチェーンの上流にある装置の対中輸出を実施している。

[11] 2020年、米国は米国技術を使うファウンドリー(TMSC等他社からの委託で半導体チップの製造を請け負う製造専業の半導体メーカー)の、中国企業のOEM受注を禁止した。

[1] 2019年、ファーウェイは17.6%の世界シェアでアップルを超え、サムソンに次ぐ世界第2位の携帯電話メーカーとなっていた。

[12] 2023年8月、ファーウェイは、自社設計の回路線幅7ナノメートル(nm)の高性能半導体を搭載したハイエンドスマホ「Mate 60シリーズ」の発売を皮切りに2024年10月「Mate 70シリーズ」を発売し、ハイエンドスマホ機種への復活を見事に成し遂げた。