[Article] Zhou Muzhi: The “Liberated Zone” of Startups — A Market Capitalization Perspective on “Moore’s Law-Driven Industries” in Japan, the US, and China (2024-2025) Part 3

[Article] Zhou Muzhi: The Transforming Automotive Industry Driven by EVs — A Market Capitalization Perspective on “Moore’s Law-Driven Industries” in Japan, the US, and China (2024-2025) Part 2

[Article] Zhou Muzhi: The Surging Semiconductor Industry Amid the AI Boom — A Market Capitalization Perspective on “Moore’s Law-Driven Industries” in Japan, the US, and China (2024-2025) Part 1

[1] アメリカ政府は2022年1月14日、事実上「全数把握」を撤廃し、代わりに家庭用迅速検査キット無料配布開始を表明した。しかも検査キットで陽性が出た場合、感染の申告は不要で、病院等での検査で出た陽性者のみを把握するとした。イギリス政府は2022年2月21日、「イングランドにおける新型コロナウイルスとの共生計画(COVID-19 Response: Living with COVID-19)」を発表した(同計画について、詳しくは、https://www.gov.uk/government/publications/covid-19-response-living-with-covid-19を参照)。同計画は、2月24日から段階的に陽性者の隔離義務などを含む新型コロナウイルス関連の法的措置終了の方針を示し、全数把握の撤廃を明言した。同計画に従い、イギリスは2022年4月1日より一般向けの無料検査提供を終了し、全数把握を撤廃した。2022年に入って、欧州、北・南米、アフリカ、アジアの多数の国・地域が、新型コロナウイルスに関する規制緩和を相次ぎ表明、アメリカやイギリスと同様、本格的なウイズコロナ政策に移行している。

[2] WHO「Weekly epidemiological update on COVID-19 – Edition 91」(https://www.who.int/publications/m/item/weekly-epidemiological-update-on-covid-19—11-may-2022)(最終閲覧日:2022年9月6日)。

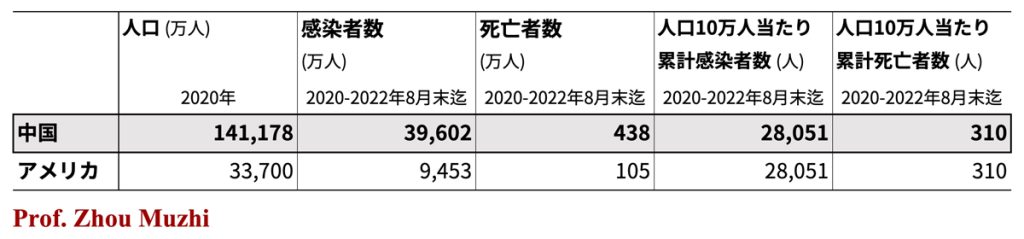

[5] 2022年5月10日、米国の医学系学術誌であるNature Medicine(電子版)に公開された米中共同チームによる研究論文“Modeling transmission of SARS-CoV-2 Omicron in China”は、中国がゼロコロナ政策を解除した場合の影響を分析した。同論文はゼロコロナ政策を解除した場合、中国では6カ月間で有症状感染者数1億1,220万人、死亡者数160万人の大惨事になると予測した。詳しくは、(https://www.nature.com/articles/s41591-022-01855-7)(最終閲覧日:2022年9月6日)を参照。

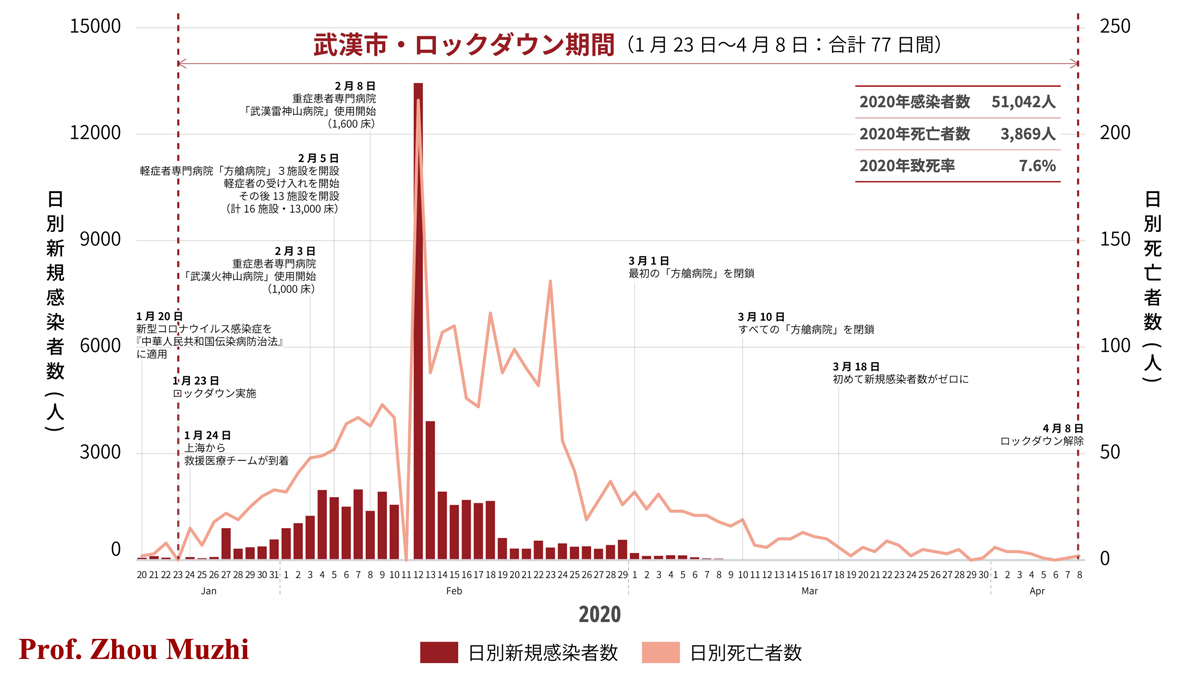

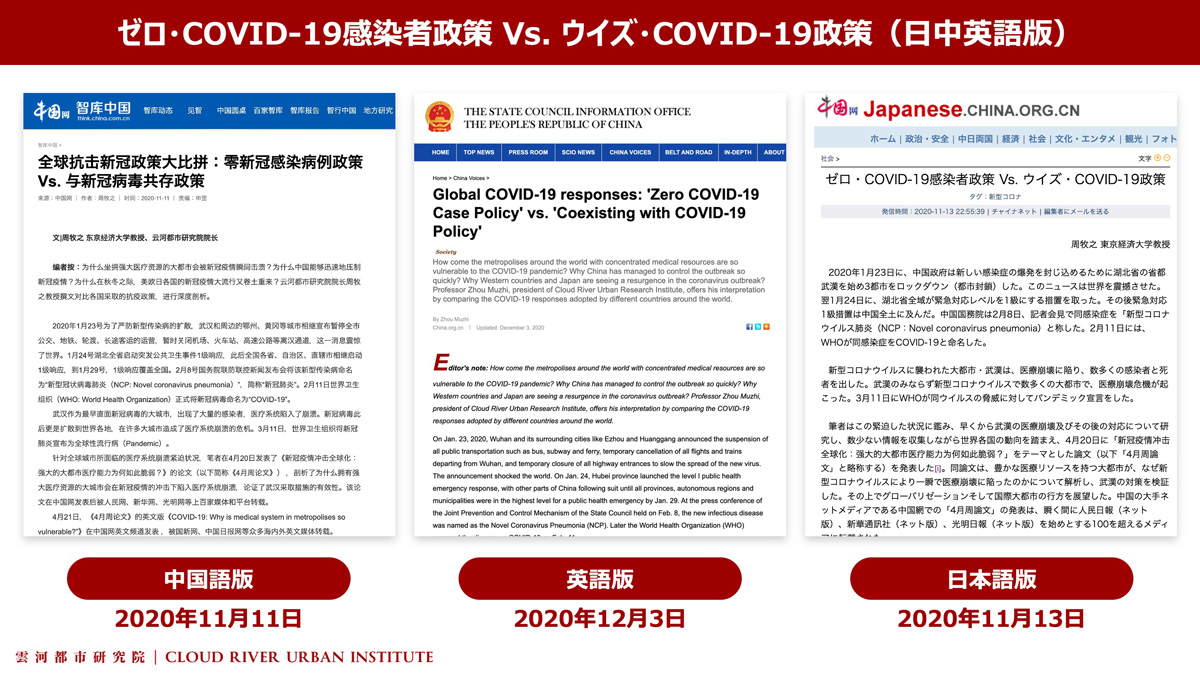

筆者は、2020年11月11日に『ゼロ・COVID-19感染者政策 Vs. ウイズ・COVID-19政策』というレポートの中国語版(以下「11月周レポート」と略称)を公表し、ゼロコロナ政策とウイズコロナ政策を取った国の比較分析を行った[23]。このレポートは、後に日本語版が11月13日に[24]、英語版が12月3日に公表され[25]、多くの内外メディアに転載された。

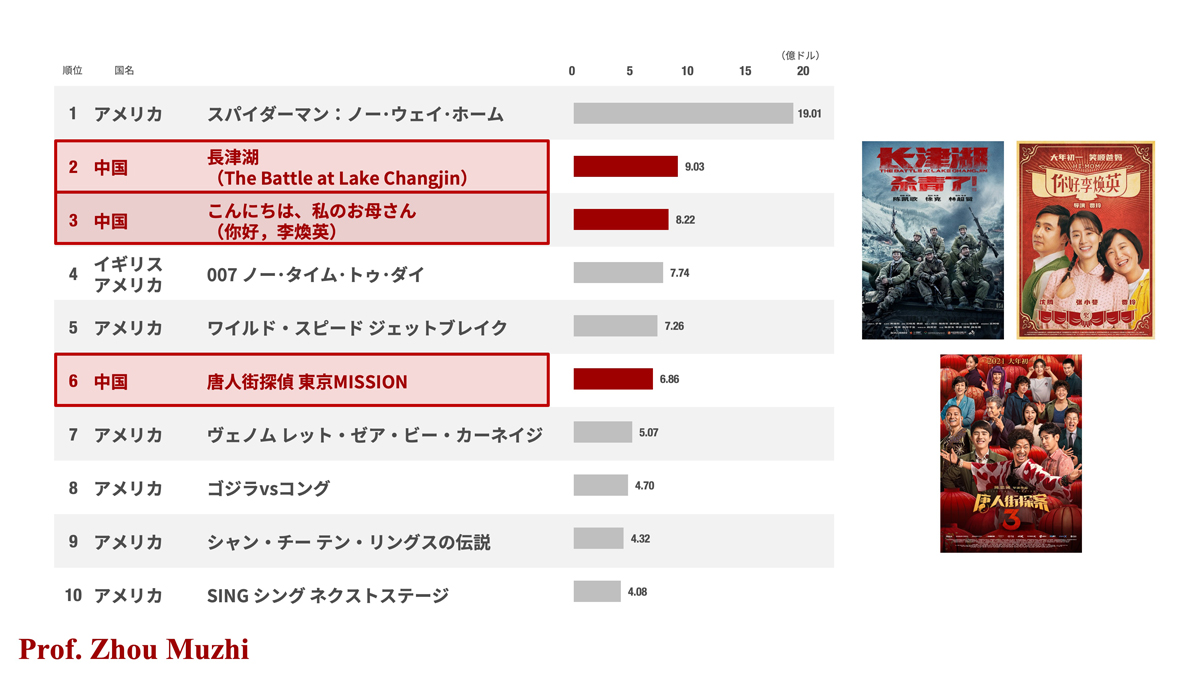

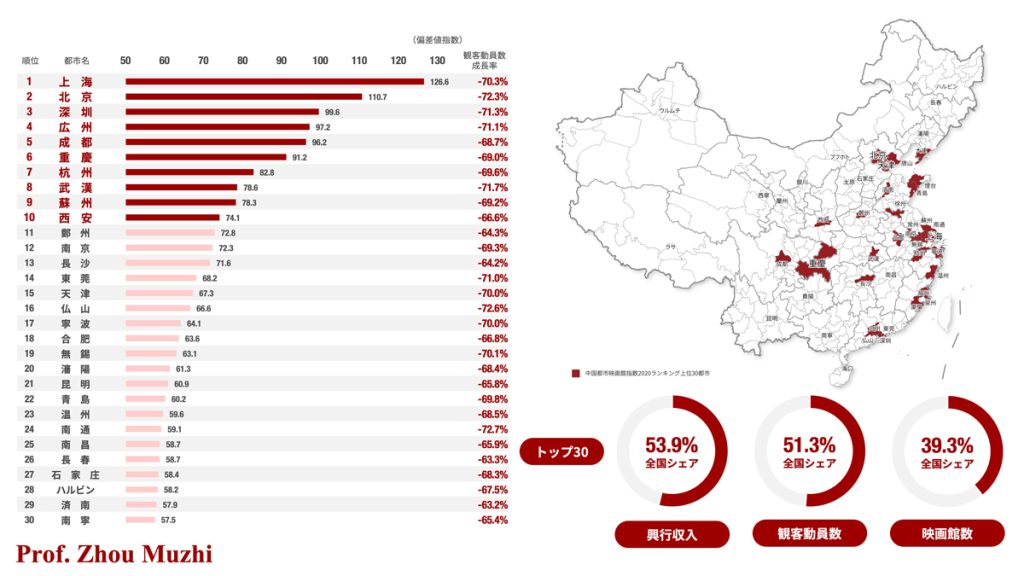

2020年は、中国映画の躍進が非常に目を引く年であった。「Box Office Mojo」[31]によると、2020年の世界興行ランキングで中国映画『八佰(The Eight Hundred)』が首位を獲得した。また、同ランキングのトップ10には、第4位にチャン・イーモウ監督の新作『我和我的家郷(My People, My Homeland)』、第8位に中国アニメ映画『姜子牙(Legend of Deification)』、第9位にヒューマンドラマ『送你一朶小紅花(A Little Red Flower)』の中国4作品がランクインした。また、歴史大作『金剛川(JingangChuan)』も第14位と好成績を収めた。中国映画市場の力強い回復により、多くの中国映画が世界の興行収入ランキングの上位にランクインした。

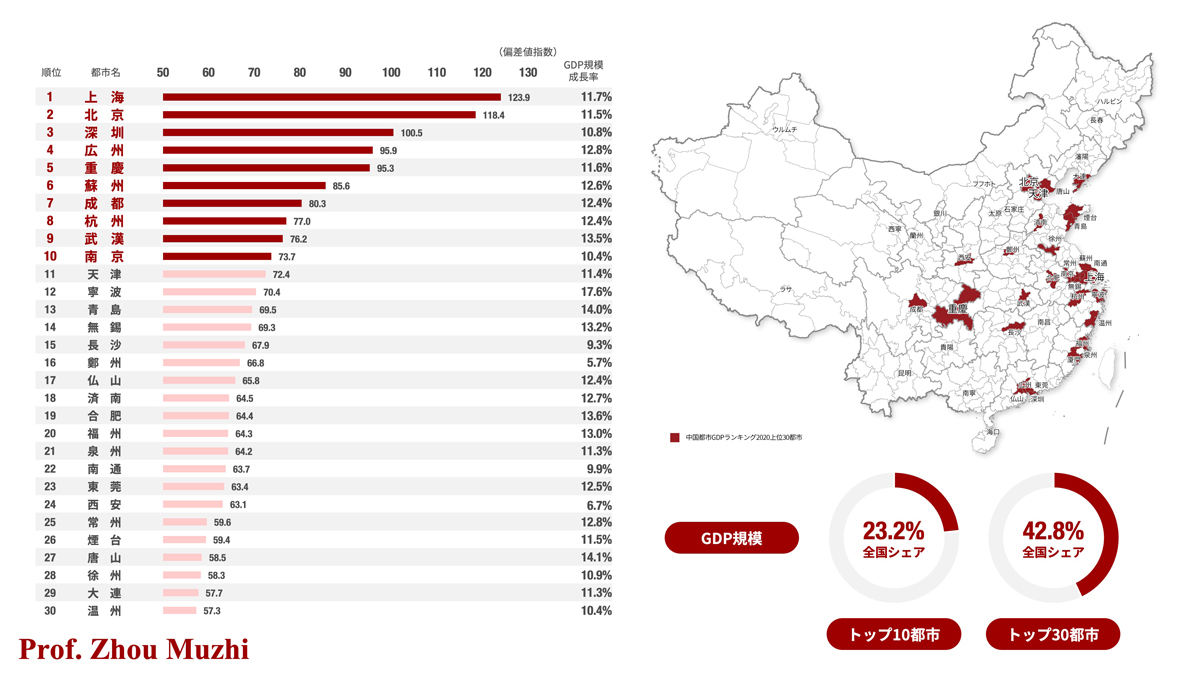

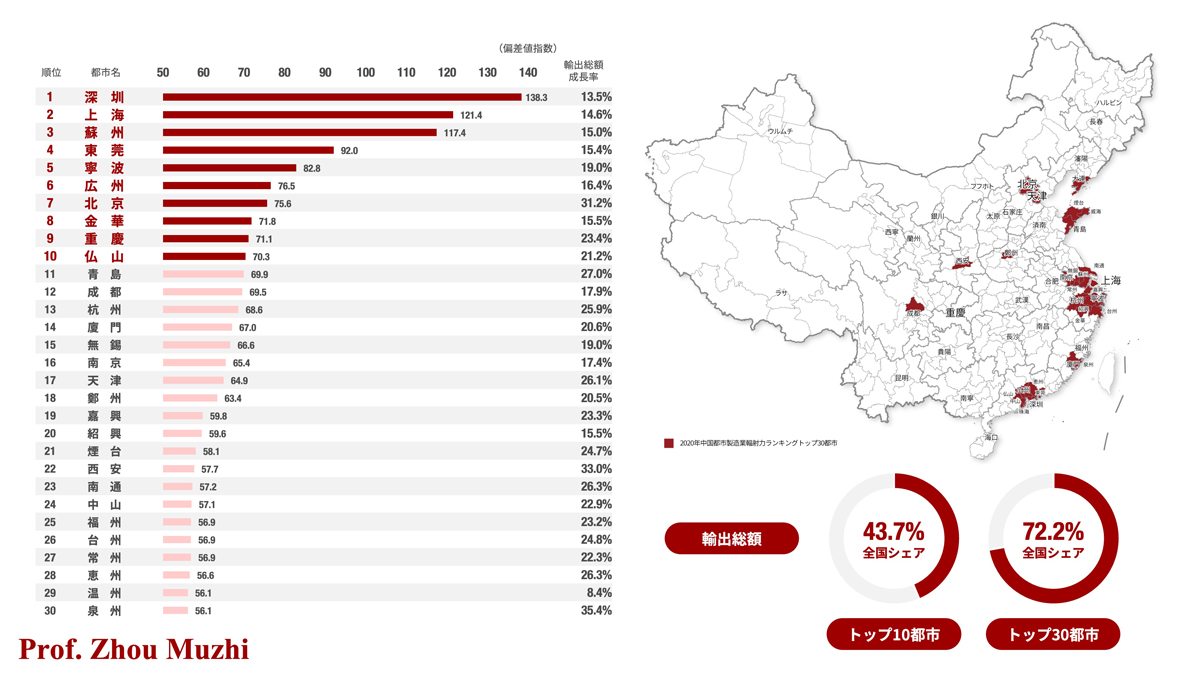

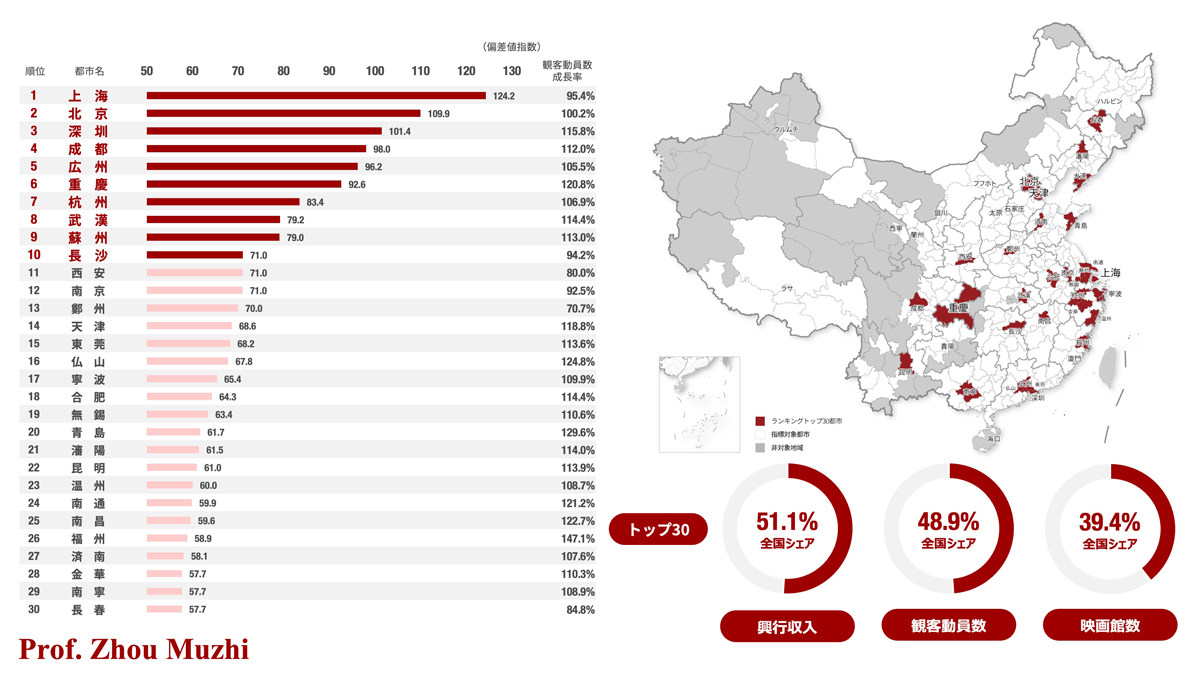

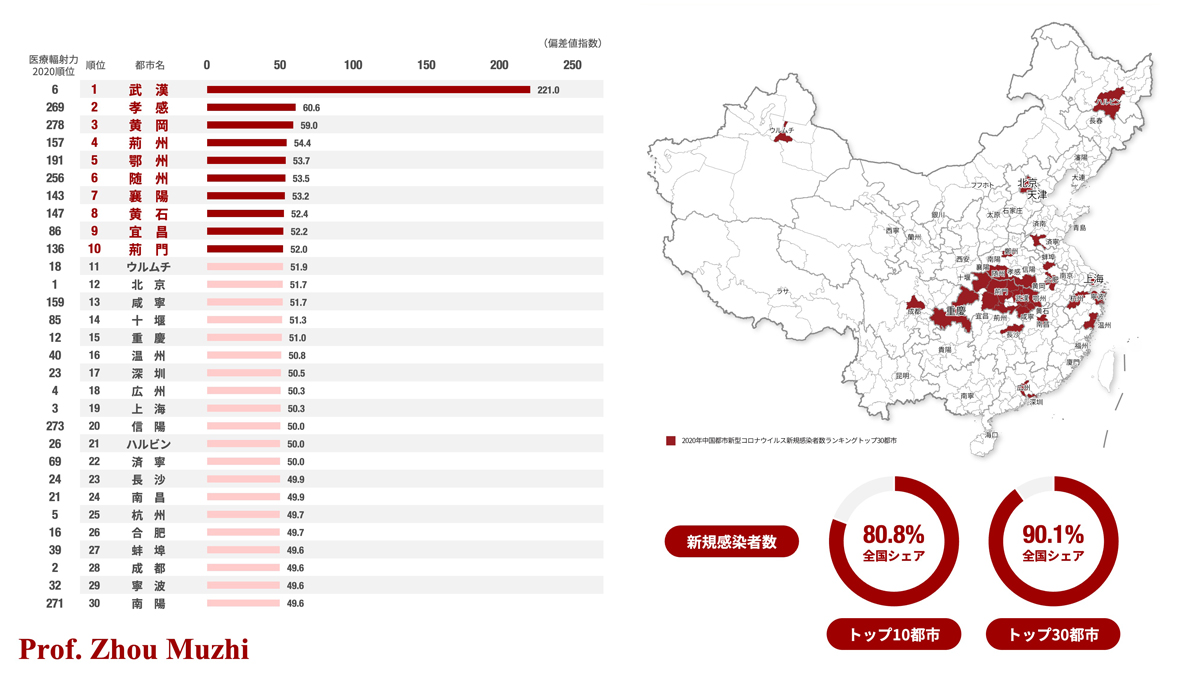

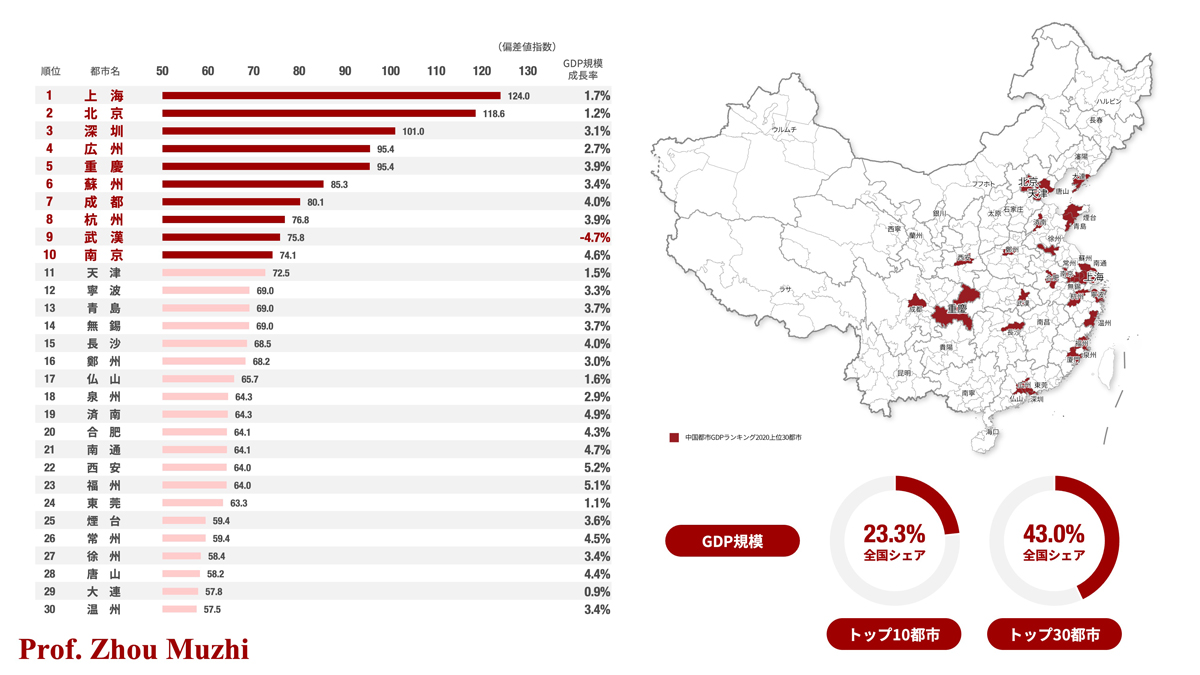

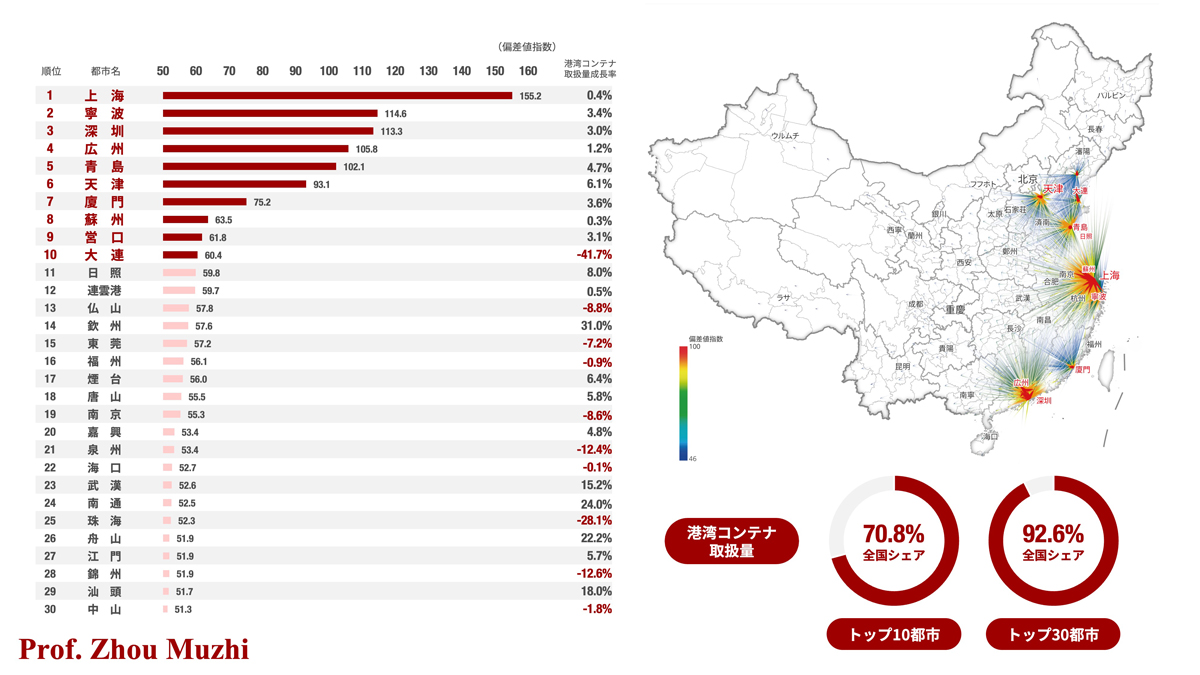

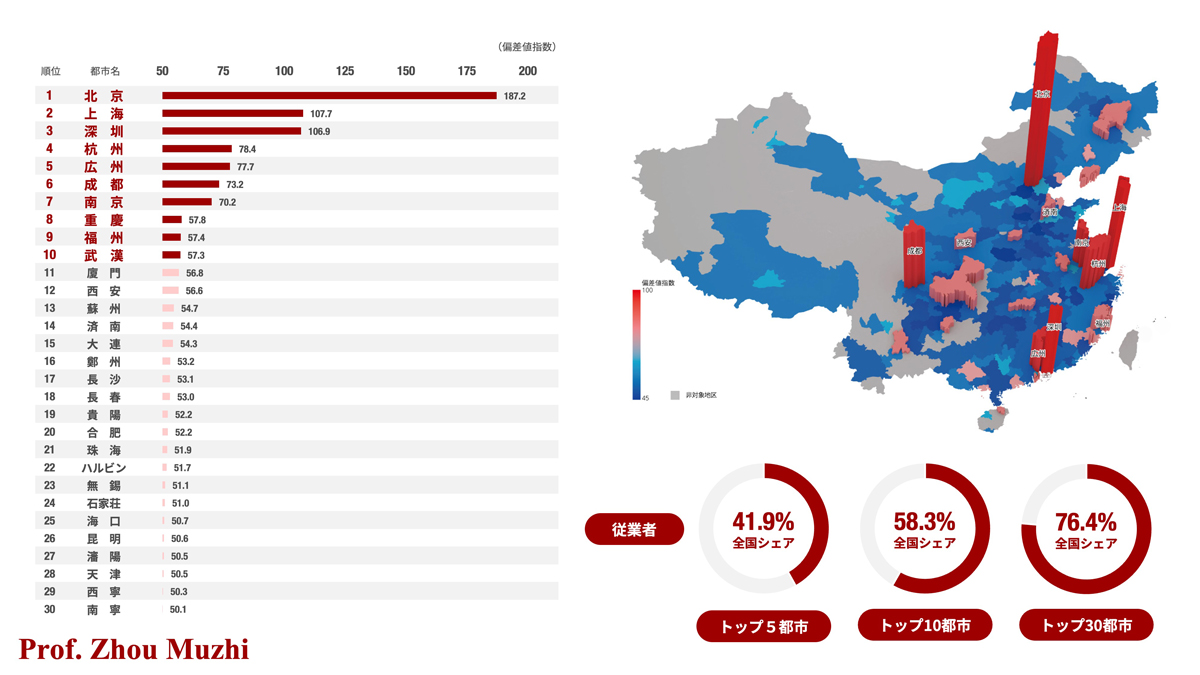

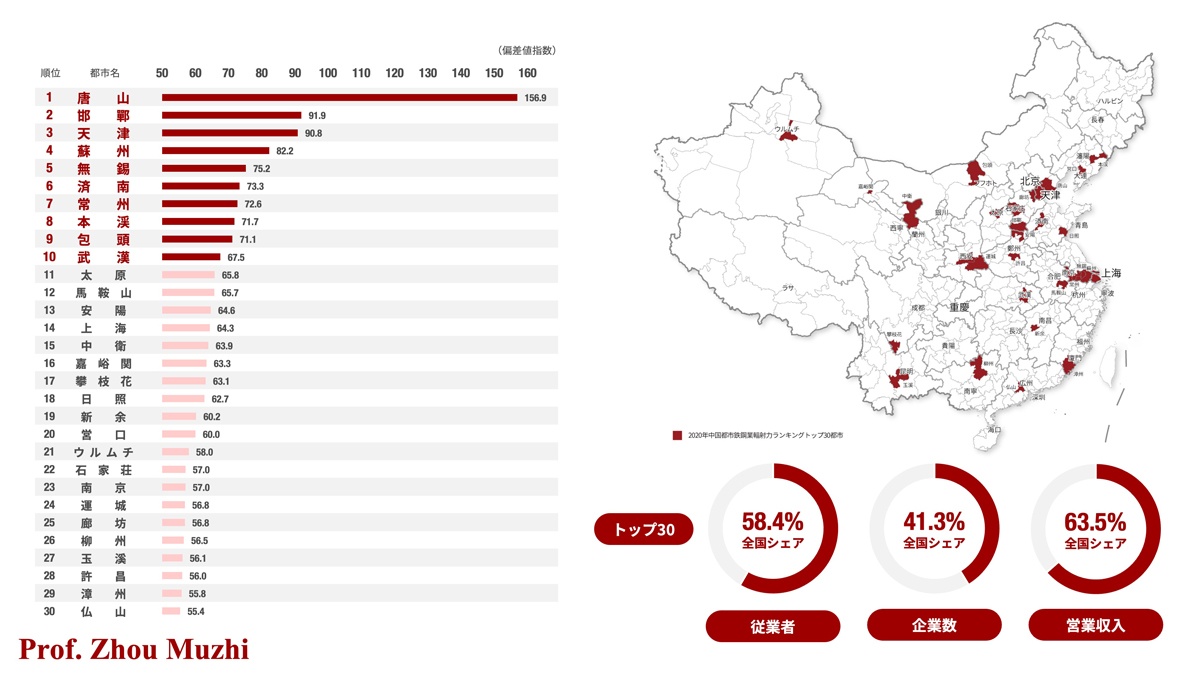

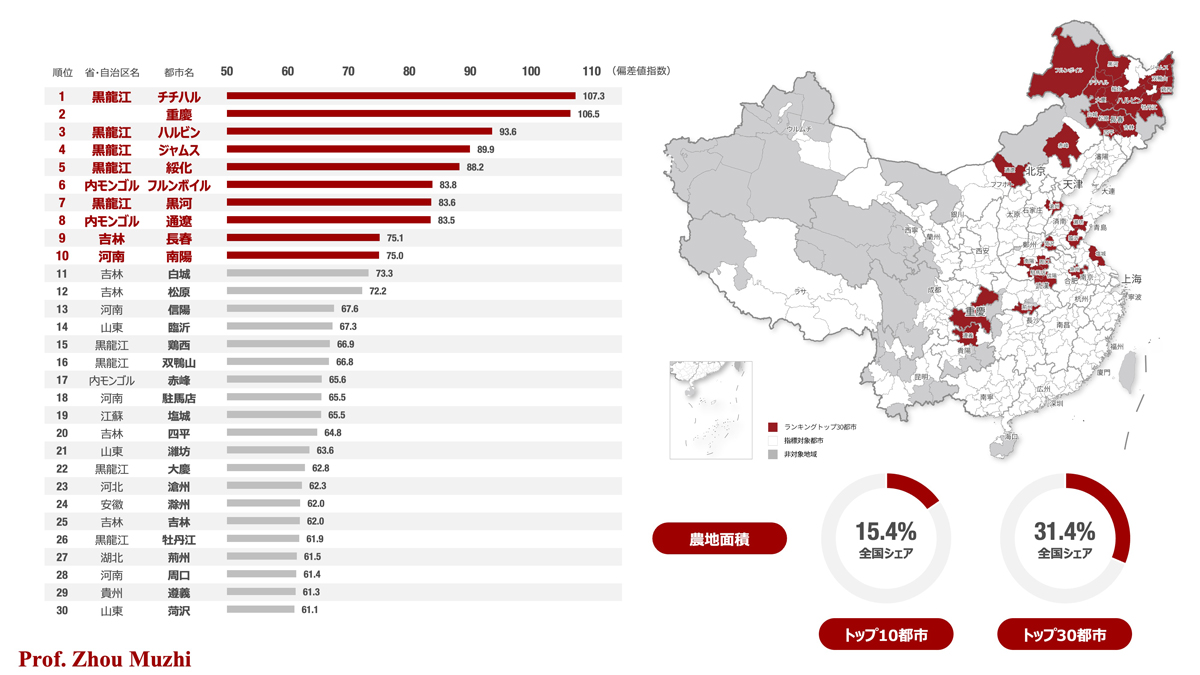

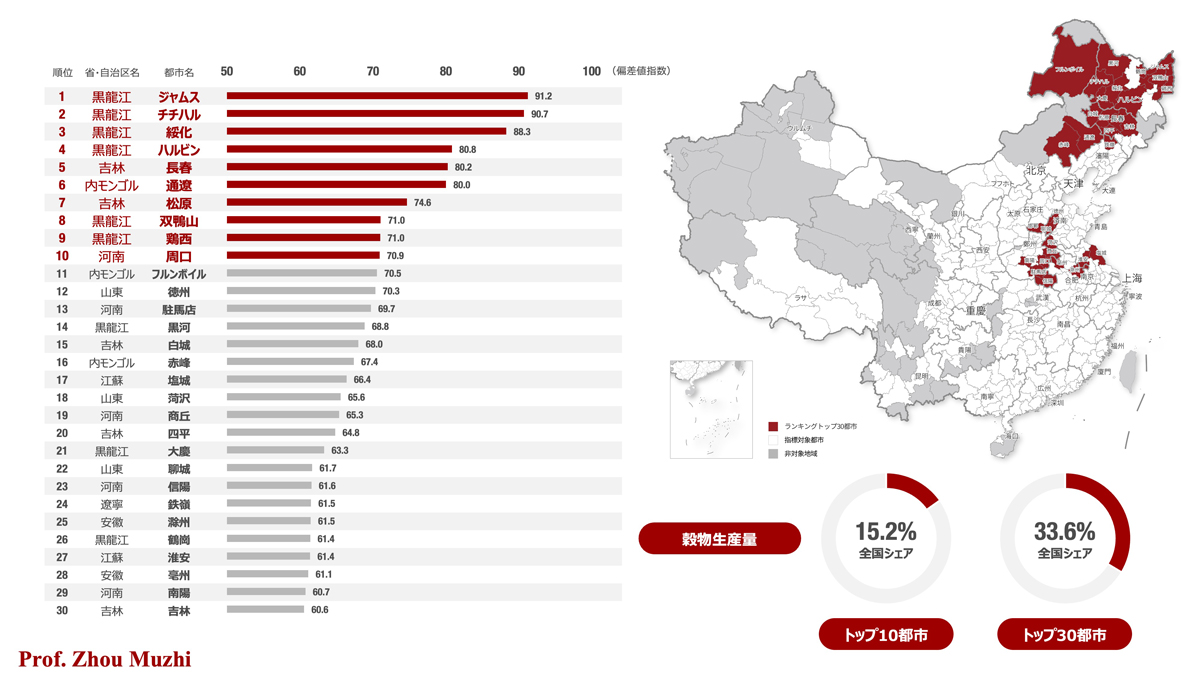

[3] 本稿で中国の分析は、データシステム『中国都市総合発展指標』を活用する。同指標は、雲河都市研究院と中国国家発展改革委員会発展戦略和計画司(局)が共同開発した都市評価指標である。2016年以来毎年、内外で発表してきた同指標は、環境・社会・経済という3つの軸(大項目)で中国の都市発展を総合的に評価している。評価対象は、中国297地級市以上都市(日本の都道府県に相当)全てをカバーし、評価基礎データは882個に及ぶ。『中国都市総合発展指標』は2016年以来毎年、中国都市ランキングを内外で発表してきた。同指標は環境・社会・経済という3つの軸(大項目)で中国の都市発展を総合的に評価している。同指標の構造は、各大項目の下に3つの中項目があり、各中項目の下に3つの小項目を設けた「3×3×3構造」で、各小項目は複数の指標で構成される。これらの指標は、合計882の基礎データから成り、内訳は31%が統計データ、35%が衛星リモートセンシングデータ、34%がインターネットビッグデータである。その意味で、同指標は、異分野のデータ資源を活用し、「五感」で都市を高度に知覚・判断できる先進的なマルチモーダル指標システムである。現在、中国語(『中国城市総合発展指標』人民出版社)、日本語(『中国都市ランキング』NTT出版)、英語版(『China Integrated City Index』Pace University Press)が書籍として出版されている。『中国都市総合発展指標』について詳しくは、周牧之ら編著『環境・経済・社会 中国都市ランキング2018―大都市圏発展戦略』、NTT出版、2020年10月10日を参照。

[14] 「2月周レポート」の英語版:Zhou Muzhi, “Ozone: a powerful weapon to combat COVID-19 outbreak” In China.org.cn, 26 February 2020(http://www.china.org.cn/opinion/2020-02/26/content_75747237.htm)(最終閲覧日:2022年9月6日)。

[17] 詳しくは、藤田医科大学プレスリリース(https://www.fujita-hu.ac.jp/news/j93sdv0000007394.html)(最終閲覧日:2022年8月18日)を参照。また、実験結果の詳細は、Takayuki Murata, Satoshi Komoto, et al., “Reduction of severe acute respiratory syndrome coronavirus-2 infectivity by admissible concentration of ozone gas and water”, in MICROBIOLOGY and IMMUNOLOGY, 65(1), 24 Nov 2020, pp.10-16を参照。

[20] Ferguson NM, Laydon D, Nedjati-Gilani G, et al., “Report 9: Impact of non-pharmaceutical interventions (NPIs) to reduce COVID-19 mortality and healthcare demand”, in Imperial College London HP , 16 Mar 2020

[21] Solomon Hsiang, et al, “The effect of large-scale anti-contagion policies on the COVID-19 pandemic”, in Nature, 08 June 2020

[22] Wohlrabe Klaus, Peichl Andreas, Link Sebastian ,Leiss Felix, Demmelhuber Katrin, “Die Auswirkungen der Coronakrise auf die deutsche Wirtschaft”, in ifo Schnelldienst Digital, No.7, 18 May 2020

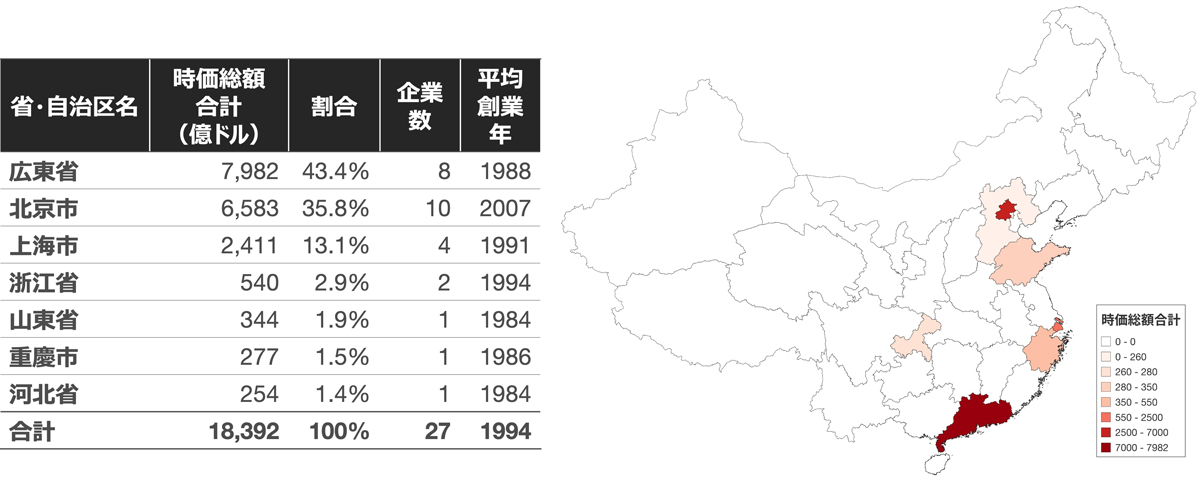

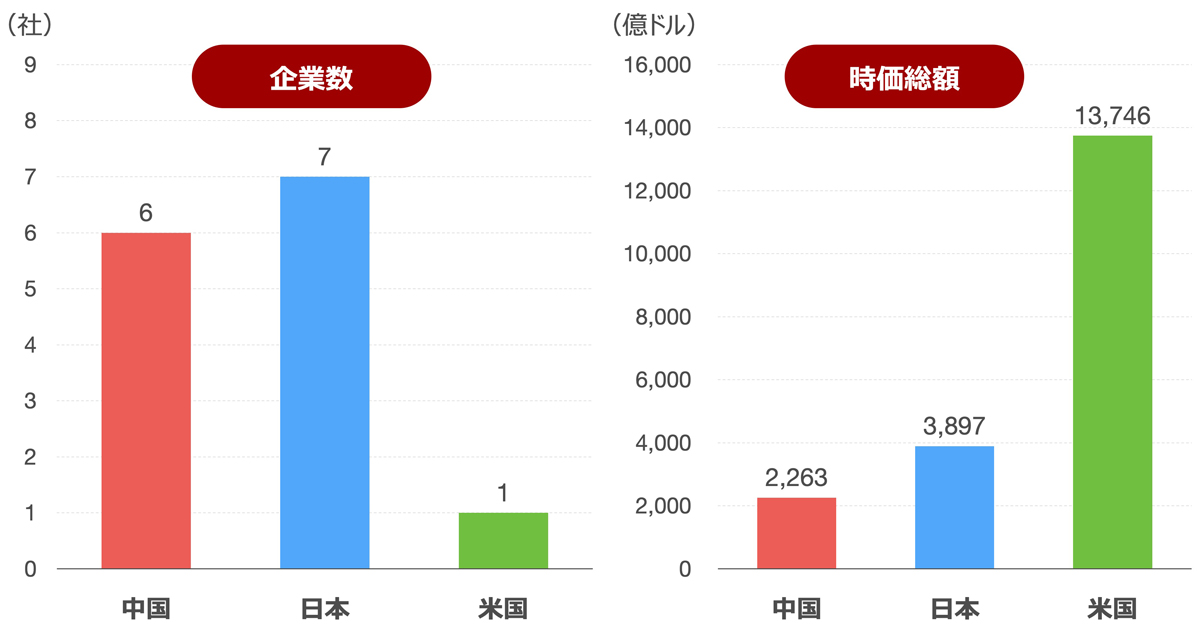

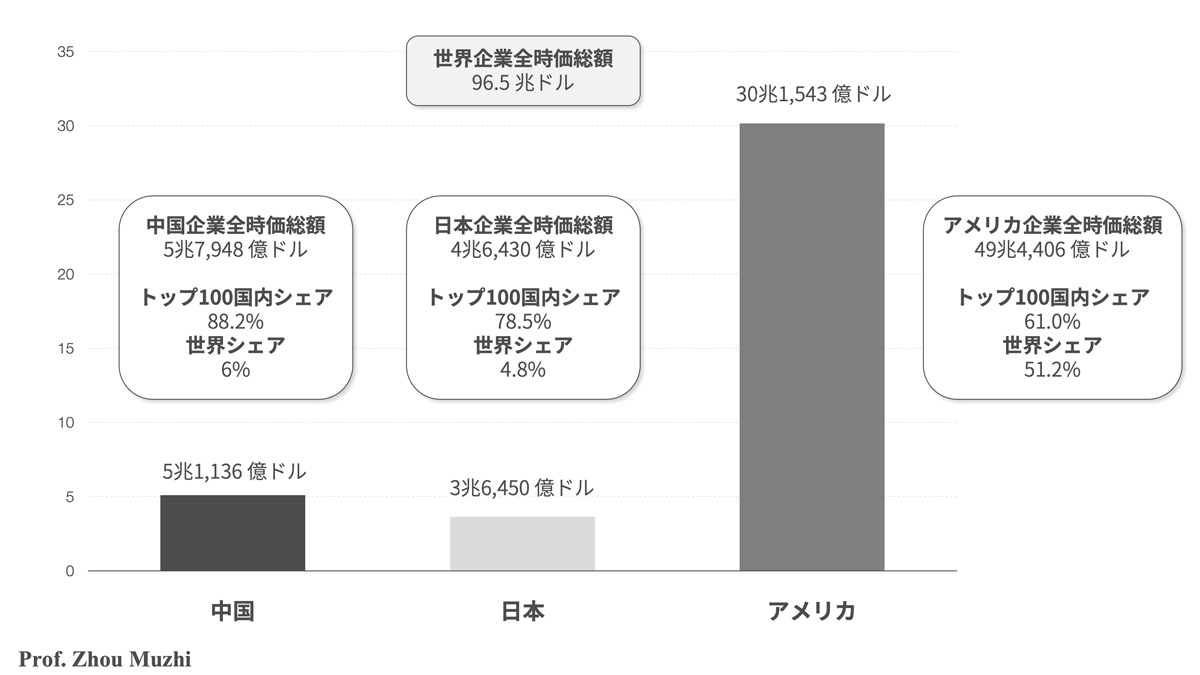

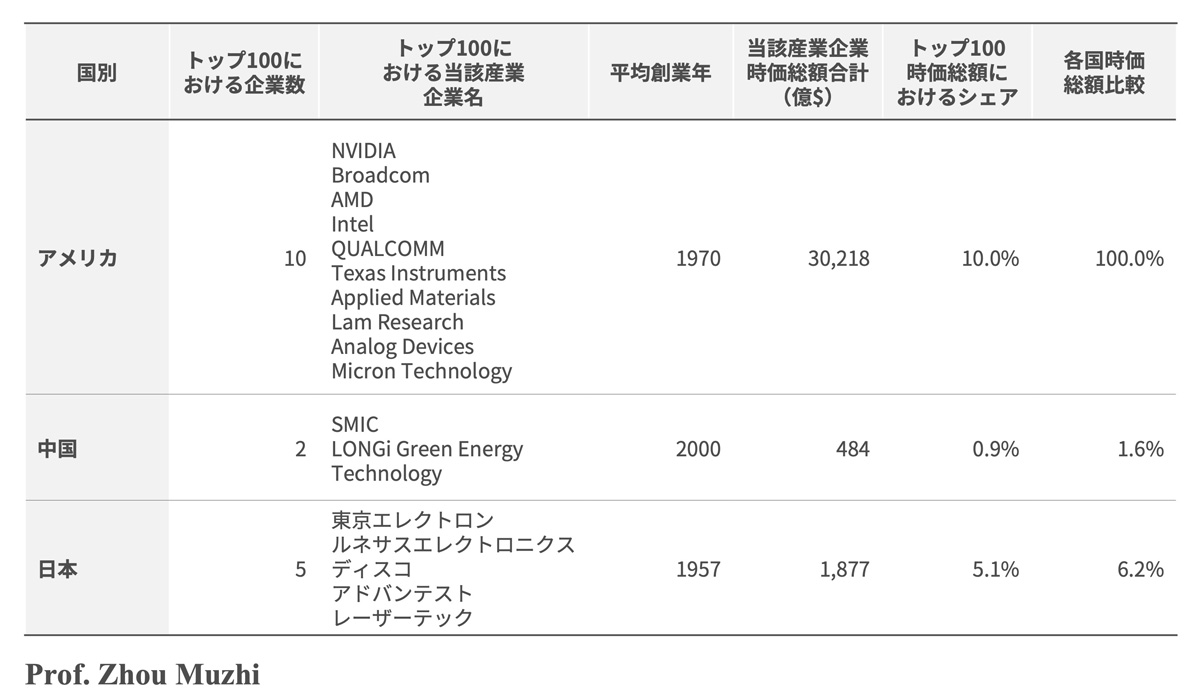

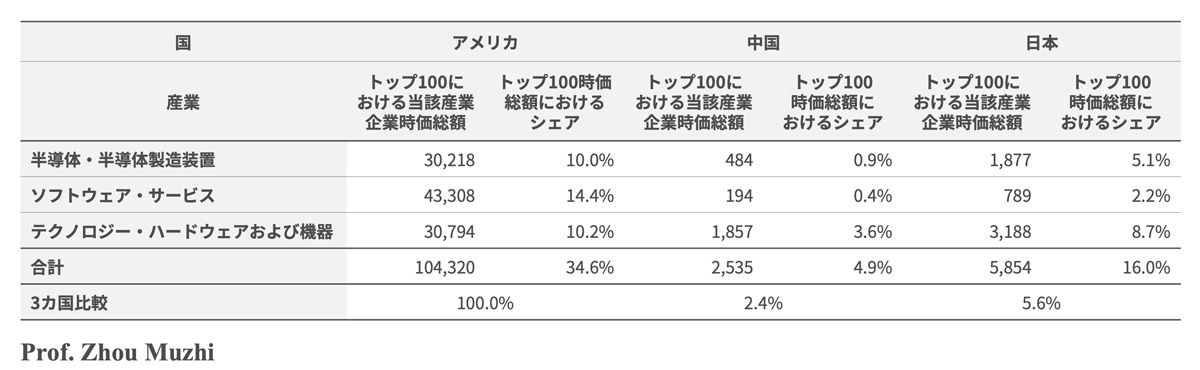

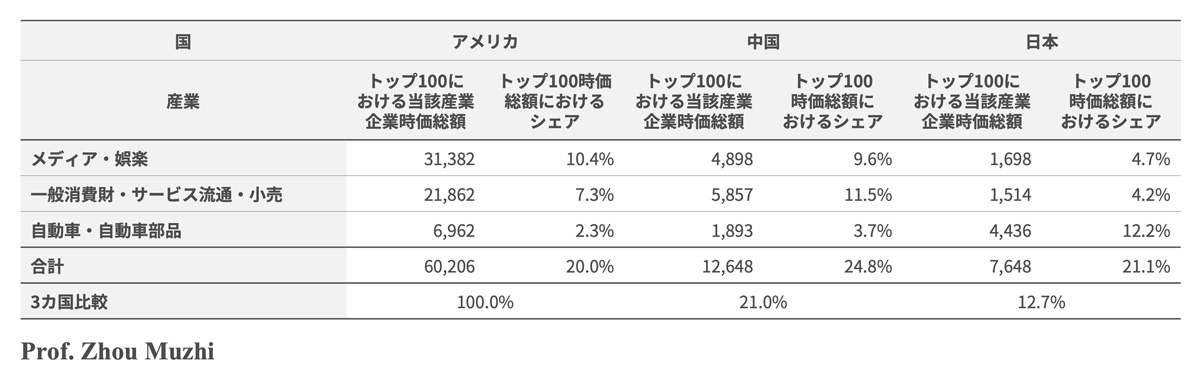

中国では、「半導体・半導体製造装置」企業として中芯国際集成電路製造 (SMIC:Semiconductor Manufacturing International Corporation)と、LONGi Green Energy Technologyの2社が時価総額トップ100企業に入っている。中国の半導体分野への進出は遅れた。2社とも創業は2000年である。

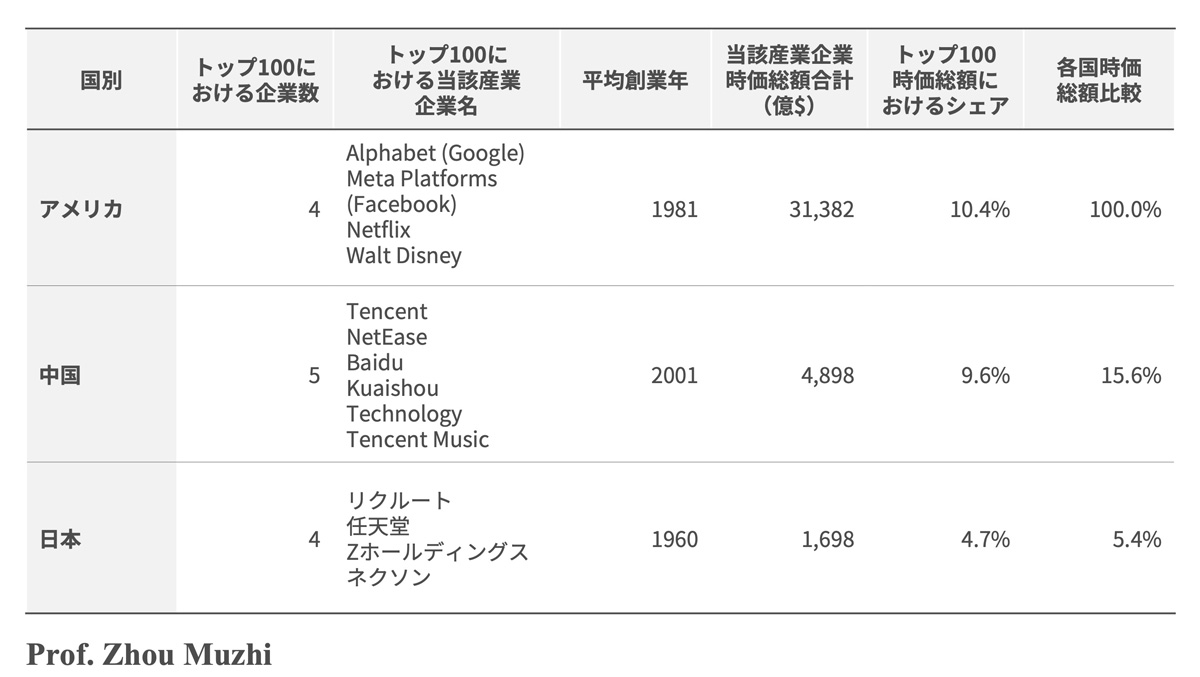

シーイン(SHEIN)、ティームー(Temu)など中国越境ECサイトの海外展開も、注目されている。ピンドゥオドゥオのティームーは2023年7月に日本市場上陸後、ユーザー数が毎月220万人のペースで増加し、勢いを強めている。ティームーの日本ユーザー数は2024年1月に1,500万人を突破した。ビジネスモデルの刷新により、中国の越境ECサイトは伝統的な小売業界の壁を打破し、海外市場とMade in Chinaとを直接つなげ、海外の消費者に便利で割安且つ多様な選択肢をもたらしている。

[1] 世界知的所有権機関(WIPO: World Intellectual Property Organization)は、国際連合の専門機関として知的所有権に関する国際協力を促進している。WIPOは、1970年に設立され、本部はスイスのジュネーヴにある。

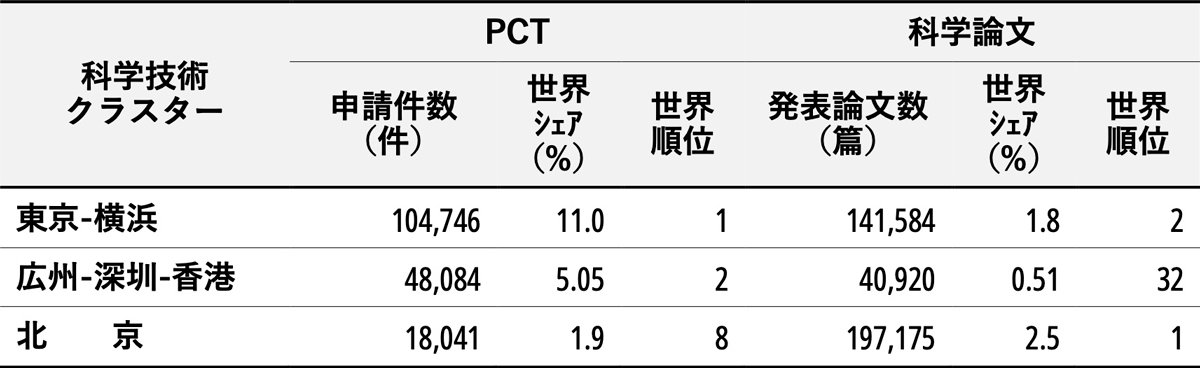

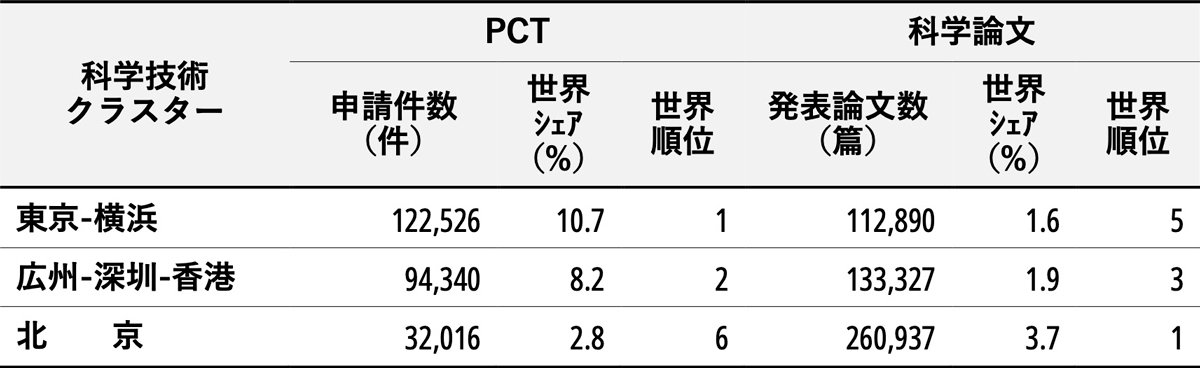

[2] グローバル・イノベーション・インデックス(GII: Global Innovation Index)とは、WIPOや欧州経営大学院、コーネル大学などの協力のもと、2007年から毎年発表され、132国・地域のイノベーション能力や実績を評価する指標である。同インデックスでは、2017年から「科学技術クラスター」の100位までのランキングを公表している。GII科学技術クラスターについて詳しくは、WIPOのホームページ(https://www.wipo.int/about-wipo/ja/offices/japan/news/2022/news_0034.html)(最終閲覧日:2023年8月14日)を参照。

[5] クラリベイト・アナリティクス(Clarivate Analytics)は、研究情報や特許情報、学術出版情報などの分析・提供を行う国際的な企業である。同社は、多くのデータベースやツールを提供しており、その中でも学術論文の引用情報を中心にした研究情報データベース「Web of Science」や特許情報の包括的なデータベース「Derwent World Patents Index」などは、学術研究や特許情報の分析に広く利用されている。

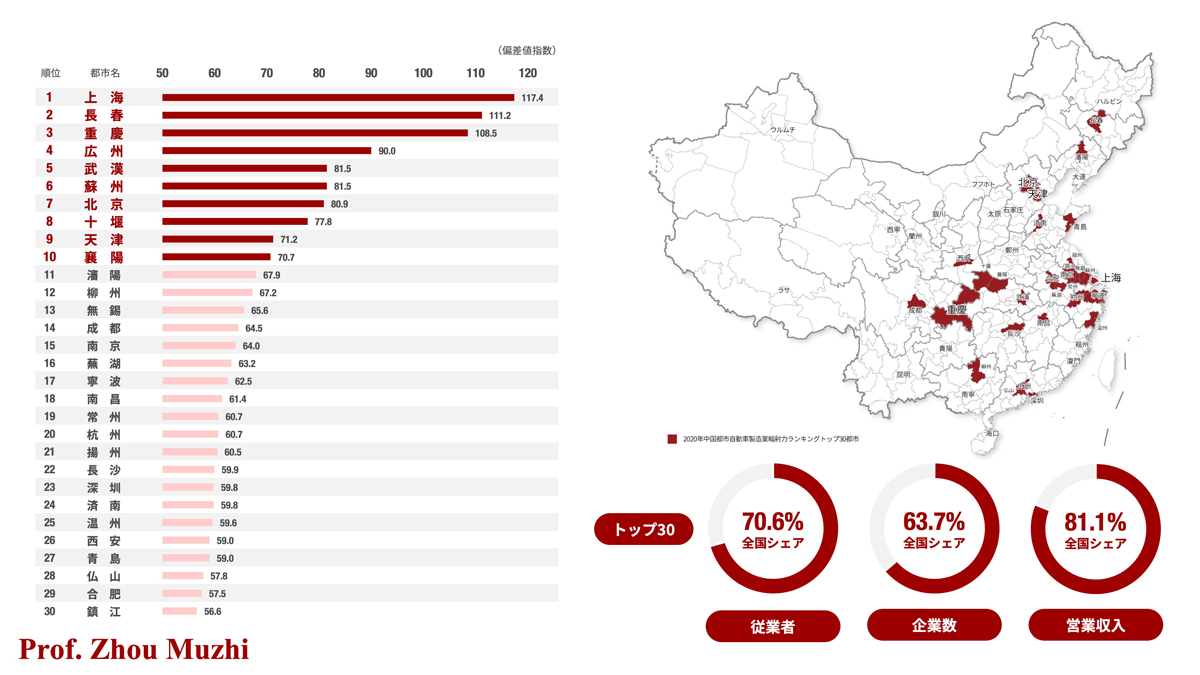

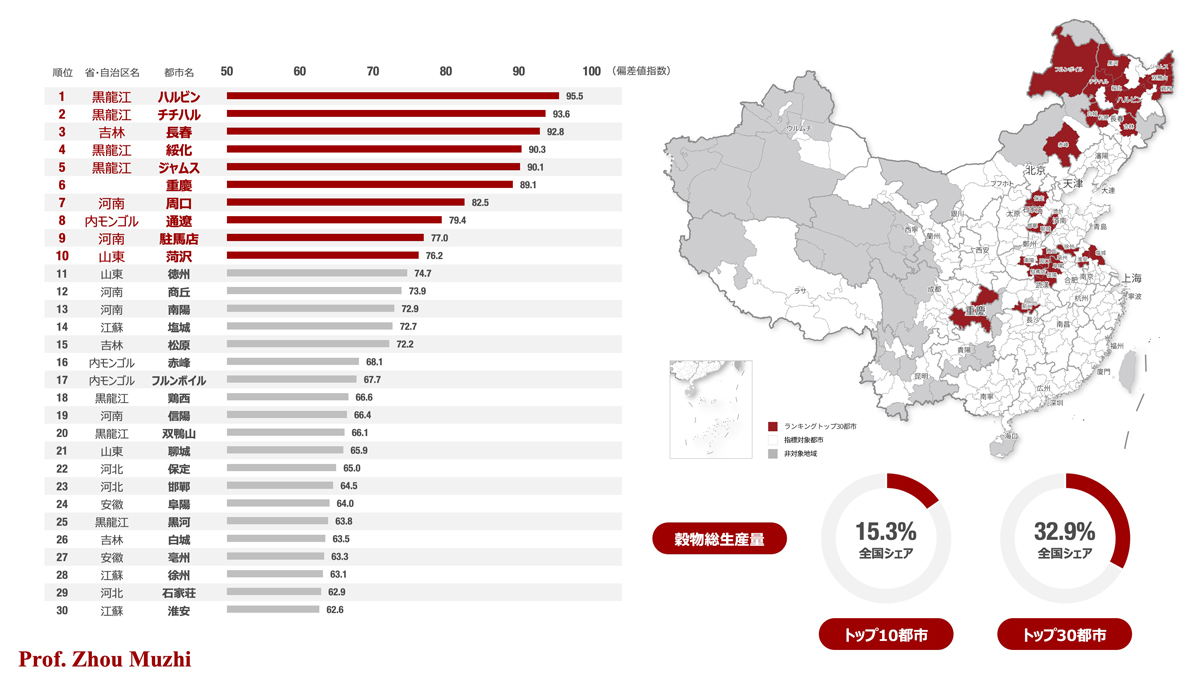

[7] 『中国都市総合発展指標』は、雲河都市研究院と中国国家発展改革委員会発展戦略和計画司(局)が共同開発した都市評価指標である。2016年以来毎年、内外で発表している。同指標は、環境・社会・経済という3つの軸(大項目)で中国の都市発展を総合的に評価している。評価対象は、中国297地級市以上都市(日本の都道府県に相当)全てをカバーし、評価基礎データは882個に及び、その内訳は31%が統計データ、35%が衛星リモートセンシングデータ、34%がインターネットビッグデータである。その意味で、同指標は、異分野のデータ資源を活用し、「五感」で都市を高度に知覚・判断できる先進的なマルチモーダル指標システムである。同指標は、中国語で『中国城市総合発展指標』人民出版社、日本語で『中国都市ランキング』NTT出版、英語で『China Integrated City Index』Pace University Pressが書籍として出版されている。『中国都市総合発展指標』について詳しくは、周牧之ら編著『環境・経済・社会 中国都市ランキング2018―大都市圏発展戦略』、NTT出版、2020年10月10日を参照。

[9] 中国科学院(CAS: Chinese Academy of Sciences)は、中国の国立研究機関であり、自然科学と高度技術の研究・開発を行う最も権威ある学術機関である。1949年に設立され、現在は多数の研究所や実験室を持つ。中国科学院は、基礎研究から応用研究、技術革新に至るまでのさまざまな研究活動を行い、国内外の学術交流や協力も積極的に進める。筆者は2012年より中国科学院科技政策与管理科学研究所特任研究員を5年間務めた。

[12] 「世界大学ランキング(Times Higher Education World University Rankings)」は、世界中の高等教育機関を評価・ランキングする主要な指標の一つである。同ランキングは、タイムズ・ハイアー・エデュケーション誌が毎年発表している。ランキングは、教育環境、研究(研究のボリューム、収入、評判)、論文の引用数(研究の影響)、国際的展望(スタッフ、学生、研究)、産業収入(知識移転)の指標を基に、大学の総合的な実力や影響力を評価している。特に、研究の質や影響、国際的な連携や協力の度合いなどが重視されている。世界大学ランキングについて詳しくは、タイムズ・ハイアー・エデュケーション誌のホームページ(https://www.timeshighereducation.com/world-university-rankings)(最終閲覧日:2023年8月14日)を参照。

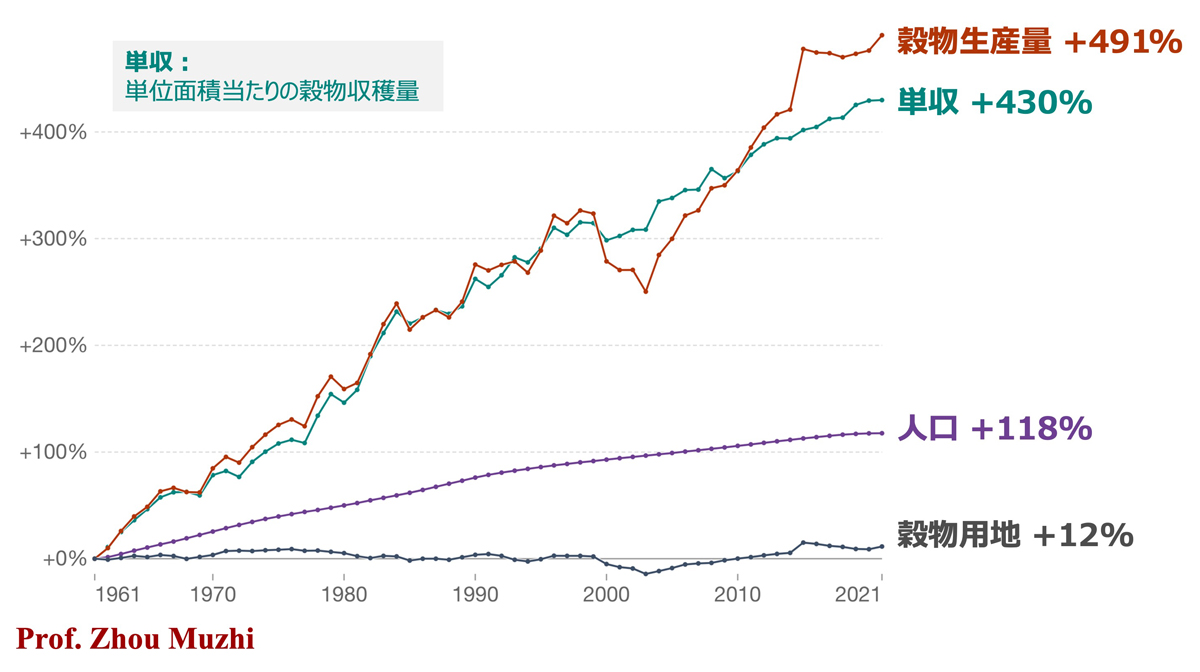

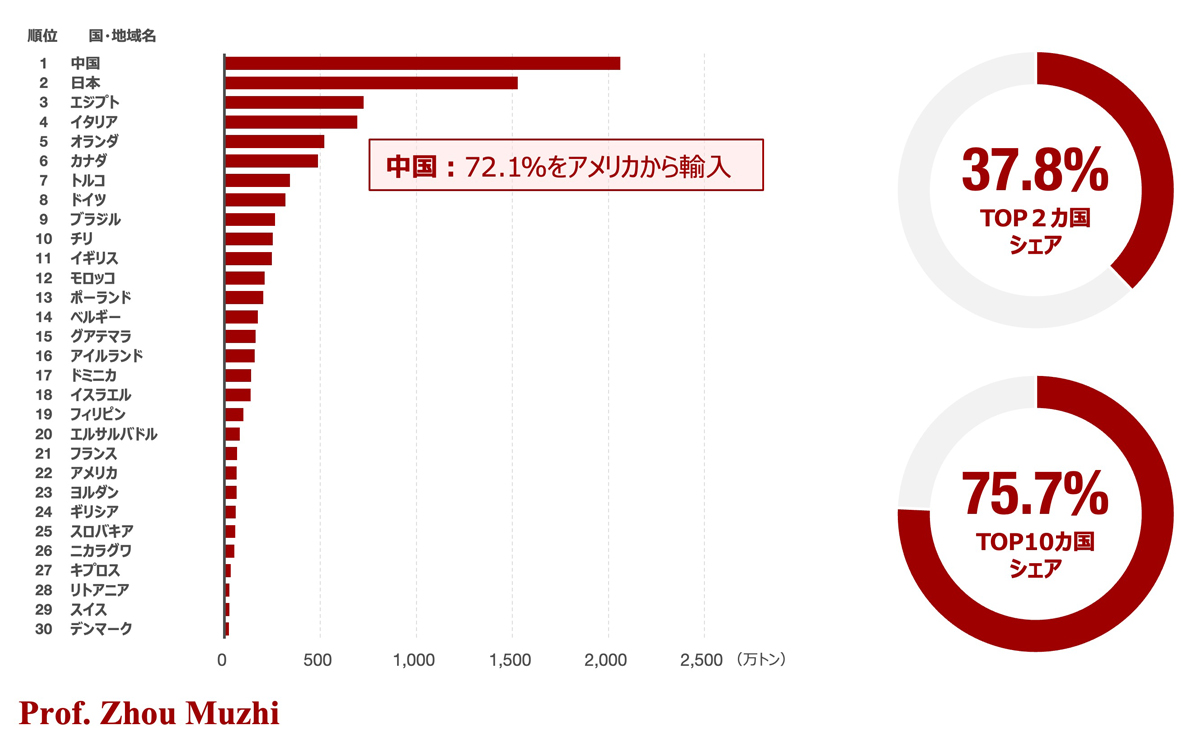

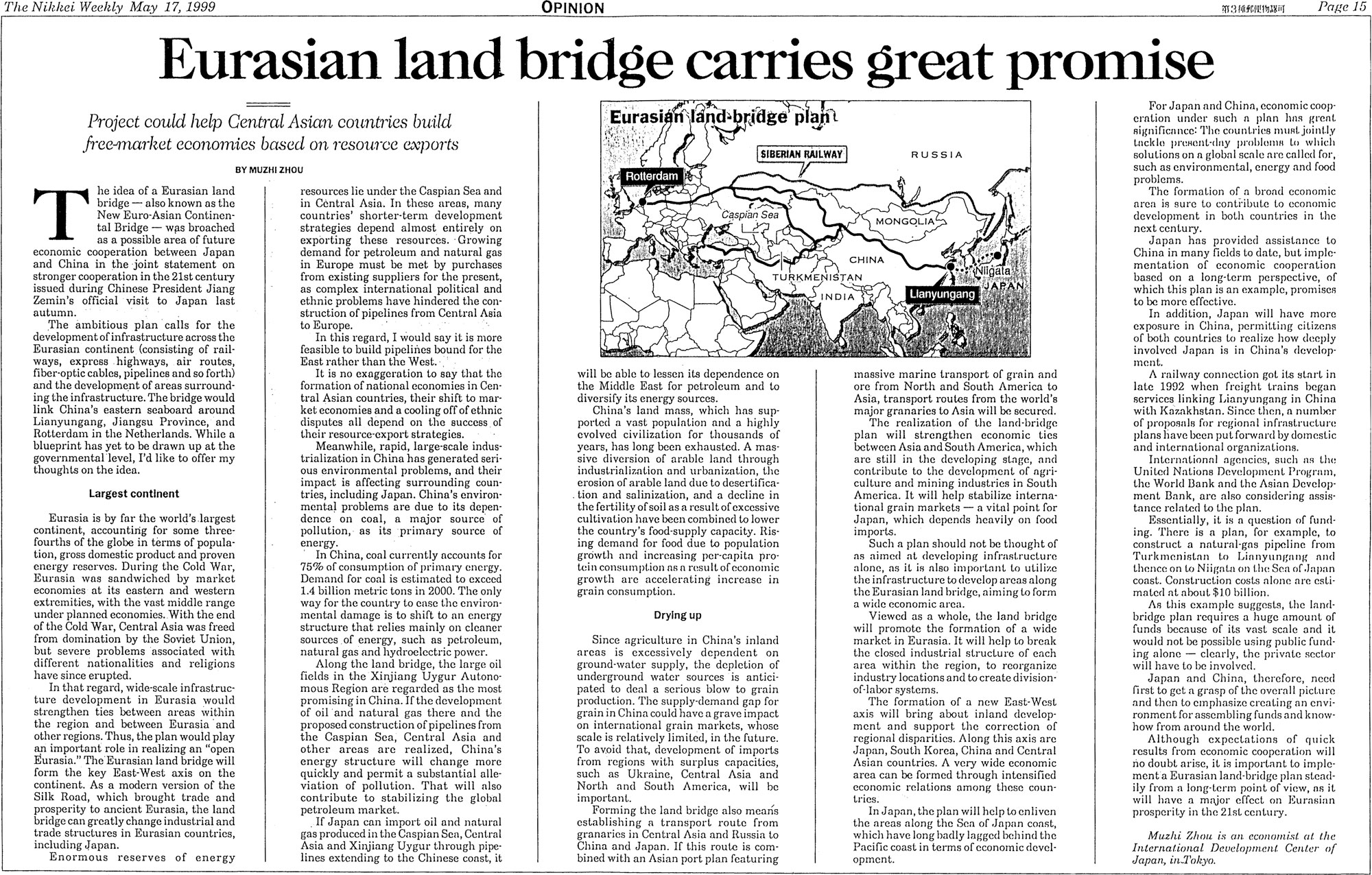

[1] 米国民間シンクタンク・地球政策研究所元所長のレスター・R・ブラウン(Brown)氏が1994年に『ワールド・ウォッチ』誌で論文「誰が中国を養うのか」を発表した。1995年に論文名と同名の著書を発表した。Lester R. Brown, Who Will Feed China? W. W. Norton & Company, Inc., 1995を参照。

[7]『中国都市総合発展指標』は2016年以来毎年、中国都市ランキングを内外で発表してきた。同指標は環境・社会・経済という3つの軸(大項目)で中国の都市発展を総合的に評価している。同指標の構造は、各大項目の下に3つの中項目があり、各中項目の下に3つの小項目を設けた「3×3×3構造」で、各小項目は複数の指標で構成される。これらの指標は、合計882の基礎データから成り、内訳は31%が統計データ、35%が衛星リモートセンシングデータ、34%がインターネットビッグデータである。その意味で、同指標は、異分野のデータ資源を活用し、「五感」で都市を高度に知覚・判断できる先進的なマルチモーダル指標システムである。現在、中国語(『中国城市総合発展指標』人民出版社)、日本語(『中国都市ランキング』NTT出版)、英語版(『China Integrated City Index』Pace University Press)が書籍として出版されている。『中国都市総合発展指標』について詳しくは、周牧之ら編著『環境・経済・社会 中国都市ランキング2018―〈大都市圏発展戦略〉』、NTT出版、2020年10月10日を参照。