[Article] Zhou Muzhi: The Transforming Automotive Industry Driven by EVs — A Market Capitalization Perspective on “Moore’s Law-Driven Industries” in Japan, the US, and China (2024-2025) Part 2

周牧之 東京経済大学教授

■ 編集ノート:

電気自動車(EV)が猛成長している。その旗手テスラは、自動運転で業界の有り様を塗り替えようとしている。中国では電気自動車をテコに世界最大の自動車輸出大国に成った。周牧之東京経済大学教授は、論文『時価総額から見た日米中の「ムーアの法則駆動産業」(2024-2025)』で、各国の時価総額トップ100企業のデータを駆使し、日米中自動車産業のパフォーマンスを比較分析した。

1.「自動車・自動車部品」産業:自動運転で「ムーアの法則駆動産業」化 が加速

EV(電気自動車)は自動車駆動エネルギーをガソリンから電気へと変え、自然エネルギーをよりふんだんに使用可能とした。これは一大エネルギー革命だと言えよう。またAIによる自動運転は、より安全且つ安価での移動手段を人類に与える。さらに、ガソリンエンジンを無くすことで、自動車部品を大幅に減らし、自動車生産プロセスを一気に簡素化し、大幅なコスト削減を実現できた。それ故に自動車産業は、情報技術の導入により伝統産業から「ムーアの法則駆動産業」へ置き換えられている代表格である。

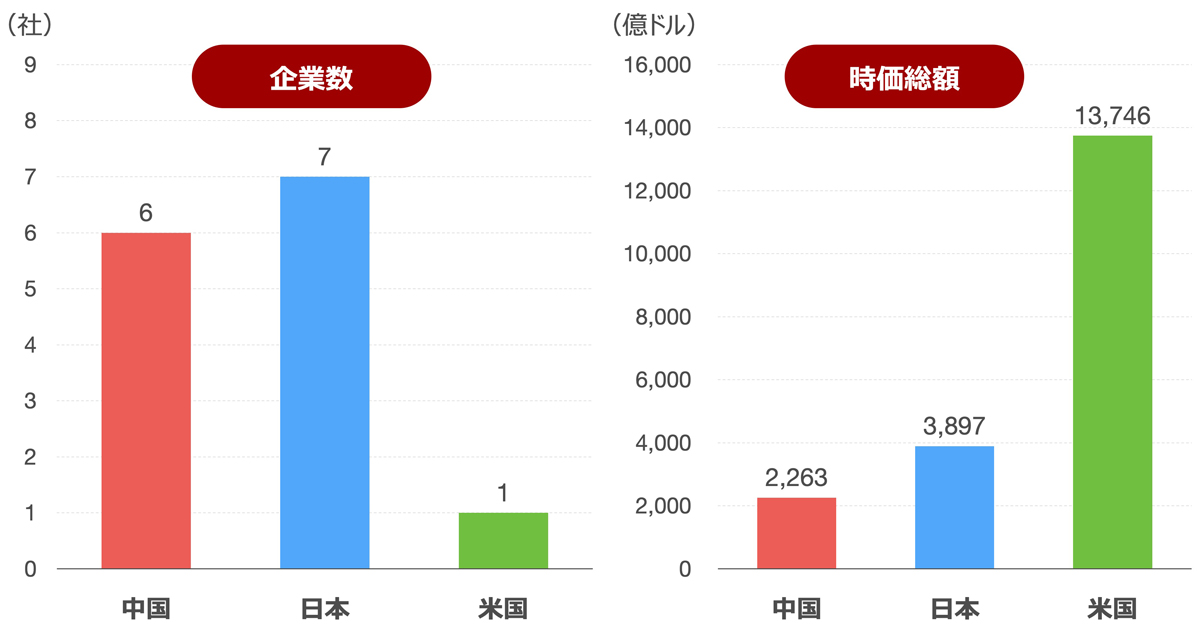

図1が示すように2025年、日米中3カ国それぞれの時価総額トップ100にランクインした自動車企業は、米国1社、中国6社、日本7社、となっている。米国の1社すなわちテスラは、EVのリーディングカンパニーとして現在、自動運転などで大きな存在感を示している。中国の6社合計と日本7社合計の時価総額はそれぞれテスラの16.5%と28.4%に過ぎない。

とはいえ、同産業における日中のポジションは異なる。日本はかつての自動車王国として、未だガソリン車を死守する構えだ。その意味では自動車産業は日本では未だ「ムーアの法則駆動産業」にはなっていない。一方、中国は電気自動車の普及と生産に国を上げて取り組んでいる。現在、中国の新車販売におけるEV率は、50%を超えている。BYDをはじめとする電気自動車メーカーが世界進出を急いでいる。ファーウェイやシャオミ(小米)など異分野からのEV参入も相次いでいる。今や、EVの世界は突出した米中2強態勢となっている。

図1 日米中3カ国時価総額トップ100における「自動車・自動車部品」企業(2025)

出典:CompaniesMarketcap.com 、Yahoo! Finance及び世界銀行オープンデータサイト(World Bank Open Data)のデータより作成。

(1)自動運転で米国でのテスラ一強は一層顕著に

米国の自動車産業は、テスラ一強となっている。ガソリン車はまだ売れているものの、米国におけるガソリン車メーカーの価値は、大きく下がっている。ゼネラルモーターズ(GM)やフォードなど米国製造業の象徴的存在だったビッグ3は同国時価総額トップ100企業からすでに遠ざかっている。

テスラの将来性を最も牽引するのは、AI自動運転への取り組みである。自動運転が人類の輸送手段を、より安全かつ低コストにする[1] 。同分野でテスラは世界をリードしている。

2025年6月22日、テスラは米国のテキサス州オースティンでロボットタクシーのパイロット運用を始めた。現在、全米での普及を目指している。テスラは、AIを盾にし、自動車を車の形をしたロボットへと再定義した[2] 。同社は、エンジンを無くしたEV 時代の確立に次いで自動車業界のあり方そのものを再度革命的に覆した。

日系を始めとするガソリン車メーカーは、早くから自動運転研究開発に取り掛かってきた。しかし、伝統的な自動車メーカーは潤沢な資金を有しながら自動運転への取り組みが遅れた。その最大の原因は、企業の体質として、テクノロジーにおけるムーアの法則駆動型進化のスピード感への理解が欠如していたことにある。

他方、テック企業のバックグラウンドがあるテスラや、グーグル傘下のWaymo、百度(Baidu)のApollo、ファーウェイ、シャオミなど新勢力は、自動運転に莫大な投資をし、大きな成果を上げている。テック企業によるこのような自動運転へのアプローチは、旧来の自動車メーカーには理解の及ばない新しい時代を創り上げている。

昨2024年1月15日に比べ、2025年同日にテスラの時価総額は6,962億ドルから1兆3,746億ドルへと倍増した。テスラはいまや米国の経済を牽引するリーディングカンパニーである。

2025年にテスラは米国トップ100企業全時価総額の3.5%に達し、前年度と比べ1.2%ポイント向上させた。現在のテスラの時価総額には、自動運転関連要素への評価は、未だ充分に加味されていない。自動運転時代への流れと共に、テスラの存在感は益々大きくなっていくだろう。

(2)中国ではEV新勢力が猛成長

世界最大の自動車生産大国及び自動車市場になって久しい中国では、EV化が急速に進んでいる。これに反映され、中国自動車産業の新勢力の伸びは著しい。米国同様、中国でも自動車産業において大きな構造変化が起きている。ガソリン時代の王者の衰退ぶりは明らかで、中国自動車産業の代表格だった第一自動車集団、東風自動車集団(第二自動車)は同国時価総額トップ100企業入りが出来なくなった。

2025年に中国では、「自動車・自動車部品」企業として6社が同国時価総額トップ100企業に入っている。比亜迪(BYD)、賽力斯集団(Seres Group)、上海自動車集団(SAIC Motor)、長城自動車(Great Wall Motors)、理想自動車(LI Auto)、吉利(Geely)6社はすべてEVの波に乗った企業である。同分野での競争は激しく、未来集団がトップ100企業から離脱し、代わりに吉利がトップ100企業入りした。

上記6社合計時価総額は、前年度同様、中国トップ100企業全時価総額の3.7%となっているものの、時価総額そのものは1,893億ドルから2,263億ドルへと大きく伸びた。

電気自動車の発展に牽引され、中国の自動車輸出台数は2023年に初めて日本を超え世界第1位となった。電気自動車製造には、最重要部品であるバッテリーの競争力が鍵となる。目下、世界で車載バッテリーの主導権を握るのは中国企業だ。販売台数でテスラを超え、EVの世界最大手になったBYDは元々バッテリーメーカーだった。BYDの時価総額は2022年6月、フォルクスワーゲン(VW)を抜き、自動車企業でテスラ、トヨタに次ぐ世界第3位に躍進した。

自動運転においても、中国企業はテスラとしのぎを削っている。特には百度のApollo 、ファーウェイ、シャオミなどテックカンパニーの業種の壁を超えたEV市場進出は、中国の自動運転技術の躍進を促している[3]。但し、ファーウェイは未上場で、百度は本業の「メディア・娯楽」、シャオミは本業の「テクノロジー・ハードウェア及び機器」に分類されているため、これら企業の時価総額は、中国の「自動車・自動車部品」分野の時価総額には反映されていない。

EV化によって「ムーアの法則駆動産業」となった中国自動車産業は急激な成長を遂げ、世界進出にエンジンをかけている。

(3)EVシフトの遅れで日本自動車メーカーの時価額が低迷

日本では、カルロス・ゴーンの逮捕劇[3] から始まった日産自動車の迷走ぶりが際立っている。結果、同逮捕劇から僅か6年の2025年に、日産は日本時価総額トップ100企業から離脱した。

2025年日本の時価総額トップ100入りの「自動車・自動車部品」企業は、トヨタ、ホンダ、デンソー、ブリジストン、スズキ、スバルと、新たに入った住友電工を合わせ7社となっている。

ここで強調したいのは、この7社がすべて伝統的なガソリン車の完成車メーカー及び部品メーカーだったことだ。その意味では、日本の「自動車・自動車部品」は旧態依然で「ムーアの法則駆動産業」にシフトできていない。

上記7社の合計時価総額は、2025年1月15日時点で、3,897億ドルで、2024年同日の4,436億ドルを大きく下回った。因って、「自動車・自動車部品」産業が日本トップ100企業の時価総額に占めるシェアも1.5%ポイント下げ、10.7%となった。

日本経済において大きな存在感を持ってきた自動車産業の低迷は、時代を見誤ったことに因るものが大きい。トヨタの時価総額が2020年7月、テスラに抜かされた当時、テスラの自動車販売台数はトヨタの僅か30分の1、売上高は同11分の1だった。資本マーケットは自動車企業の販売台数より、電気自動車への取り組みを高く評価するシグナルを明確に発した。にもかかわらず、トヨタを始めとする日本の自動車業界は、電気自動車へのシフトが緩慢だった。

2025年、世界時価総額ランキングにおいて、トヨタは第44位となり、前年比で9位下げ、時価額でテスラの17.3%でしかない。

ホンダは、2025年世界時価総額ランキング第460位と、2024年比で122位下げた。デンソーも同第523位となり前年比で142位下げた。ブリヂストンは同第847位となり、209位下げた。スバルは同第1426位となり、前年比で261位下げた。日産は同第1660位となり、前年比で560位下げた。

日本の主要自動車メーカー時価総額の、軒並みの低迷は資本マーケットからの強い警告と受け止めていいだろう。日本の自動車産業はこれを受けて「ムーアの法則駆動産業」へのシフトに全力でかからなければいけない。EVの流れに遅れた日本の自動車メーカーが衰退すれば、日本経済に対する打撃は甚大なものとなる。

2.6大「ムーアの法則駆動産業」の日米中パフォーマンス

本論はさらに日米中における6大「ムーアの法則駆動産業」のパフォーマンスを分析した。

(1)情報技術分野における日本企業の国際競争力の著しい低下

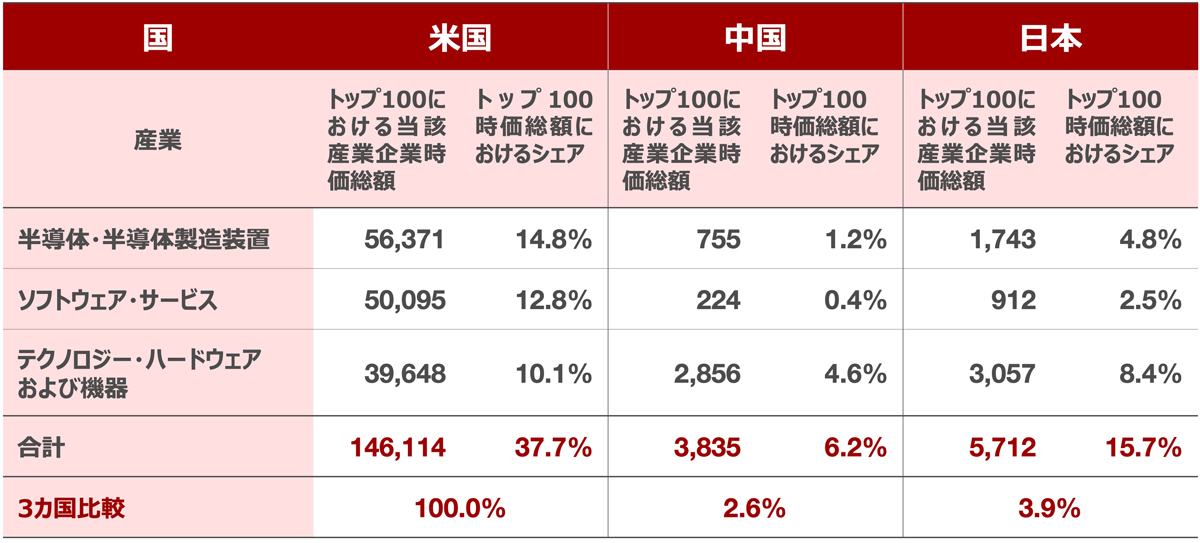

2025年に日米中3カ国時価総額トップ100企業における「情報技術」大分類の3つの産業、すなわち「半導体・半導体製造装置」、「ソフトウェア・サービス」、「テクノロジー・ハードウェア及び機器」の時価総額の合計を比較した。

2024年に比べ、2025年に米国の時価総額トップ100企業入りした上記3産業企業の時価総額合計は、10.4兆ドルから14.6兆ドルへ1.4倍となった。これら情報技術分野の3産業は、米国の経済を力強く牽引している。

中国の同3産業の時価総額の合計は、2024年の2,535億ドルから2025年の3,835億ドルへ1.5倍となり、米国とほぼ同じ成長を見せた。

これと対照的に、日本の同分野の時価総額は2024年の5,854億ドルから2025年の3,057億ドルへと大幅に下げた。情報技術分野における日系企業の国際競争力の低下は著しい。

表1 日米中情報技術分野3産業(2025)

出典:CompaniesMarketcap.com及びYahoo! Financeのデータより作成。

(2)DXによる「ムーアの法則駆動産業」化産業日米中の成長性の相違

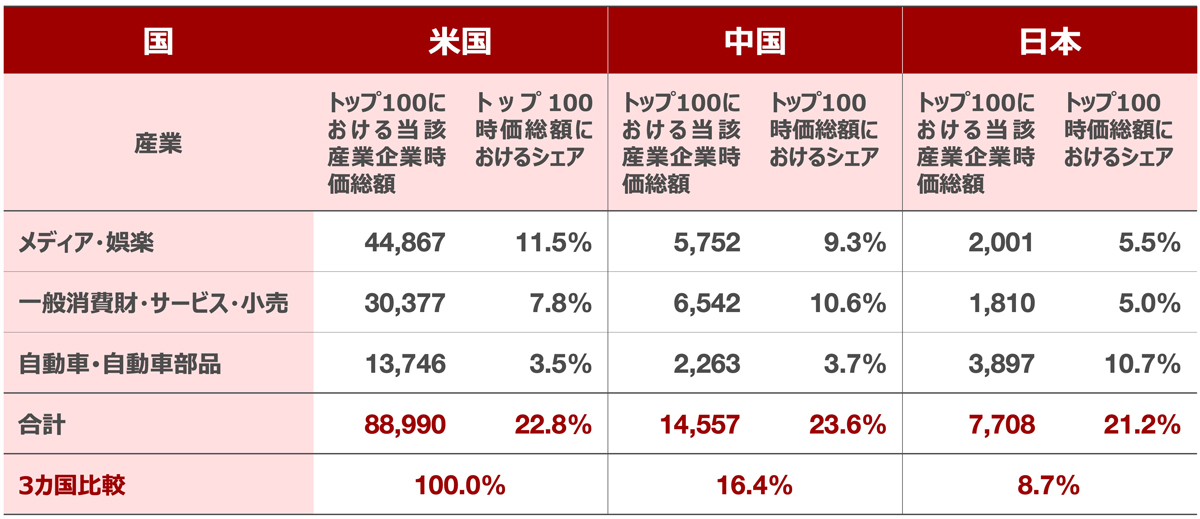

2025年に日米中3カ国時価総額トップ100企業における「メディア・娯楽」、「一般消費財・サービス流通・小売」、「自動車・自動車部品」というDXにより「ムーアの法則駆動産業」化された3産業の時価総額の合計も比較した。

2024年に比べ、2025年に米国の時価総額トップ100入りした上記3産業企業の時価総額合計は、6兆ドルから8.9兆ドルへ1.5倍となった。これらDXにより「ムーアの法則駆動産業」化された3産業も、米国経済の力強い牽引車となっている。

中国の同3産業の時価総額の合計は、2024年の1.3兆ドルから2025年の1.5兆ドルへ1.2倍となり、中国経済の成長を下支えした。AI技術の発展が、産業における「ムーアの法則駆動」化を一層加速させている。中国社会は新テクノロジーへの関心度と許容度が高く、AIの社会実装は米国よりも進んでいる。その結果、上記3産業における中国のAI社会浸透率は、世界でもトップクラスにある。

これと対照的に、日本の同分野の時価総額は2024年の7,648億ドルから2025年の7,708億ドルへとほぼ横ばいであった。同分野のDX度合いの低さが日本企業の成長性を阻んでいる。

表2 日米中DXによる「ムーアの法則駆動産業」化3産業(2025)

出典:CompaniesMarketcap.com及びYahoo! Financeのデータより作成。

3.ムーアの法則駆動経済に猛進する米国

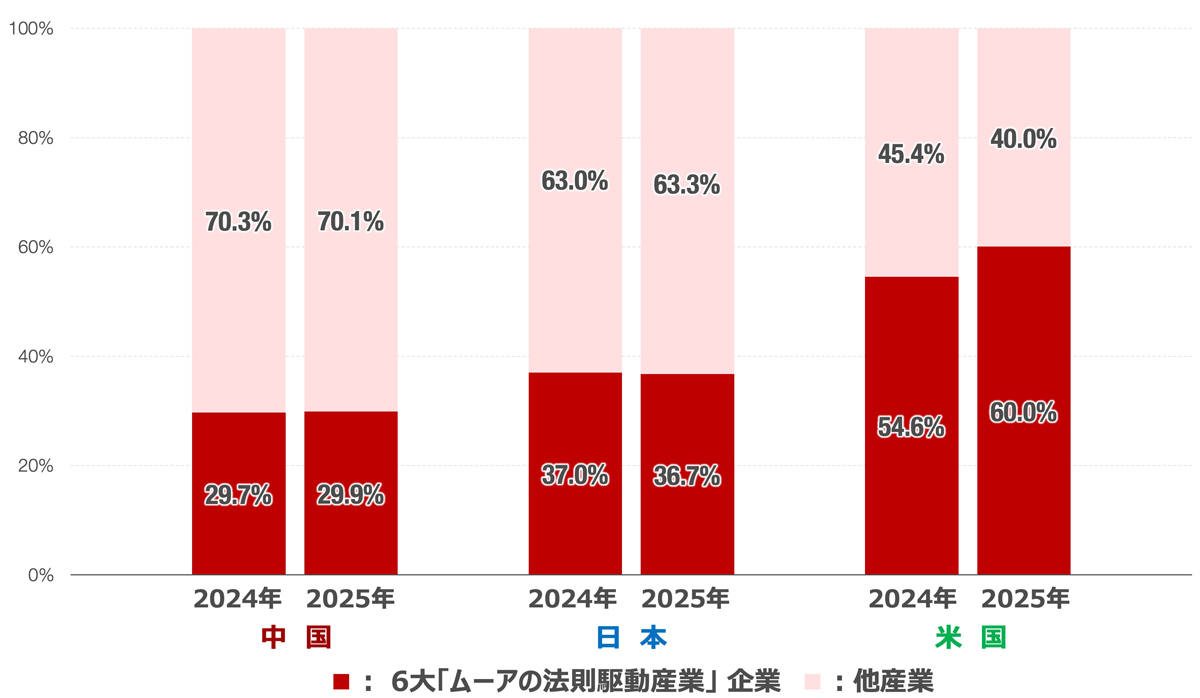

図2が示すように、2025年に米国トップ100企業の時価総額において、「半導体・半導体製造装置」、「ソフトウェア・サービス」、「テクノロジー・ハードウェア及び機器」、「メディア・娯楽」、「一般消費財・サービス流通・小売」、「自動車・自動車部品」という6大「ムーアの法則駆動産業」の合計シェアは60.5%に達した。2024年の同54.6%と比べ、5.9%ポイントも上げた。これは米国がすでにムーアの法則駆動経済となっているだけでなく、急速にその度合いを深めていることを示している。

2025年に中国トップ100企業の時価総額における6大「ムーアの法則駆動産業」の合計シェアは29.8%で、2024年とほぼ横ばいであった。

同年、日本トップ100企業時価総額における6大「ムーアの法則駆動産業」の合計シェアは37.1%で、2024年とほぼ横ばいとなった。但し、日本では自動車、小売り、メディア・娯楽など伝統的な産業におけるDXの度合いは低く、同シェアは必ずしもムーアの法則駆動経済を反映してはいない。

図2 日米中トップ100企業時価総額における6大「ムーアの法則駆動産業」の合計シェア (2024ー2025)

注:6大「ムーアの法則駆動産業」とは、GICS中分類の「半導体・半導体製造装置」、「ソフトウェア・サービス」、「テクノロジー・ハードウェア及び機器」、「メディア・娯楽」、「一般消費財・サービス流通・小売」、「自動車・自動車部品」を指す。

出典:CompaniesMarketcap.com及びYahoo! Financeのデータより作成。

本論文は東京経済大学個人研究助成費(研究番号24-15)を受けて研究を進めた成果である。

(本論文では日本大学理工学部助教の栗本賢一氏がデータ整理と図表作成に携わった)

本論文は、周牧之論文『時価総額から見た日米中の「ムーアの法則駆動産業」(2024-2025)』より抜粋したものである。『東京経大学会誌 経済学』、327号、2025年。

[1] 自動運転技術のインパクトについて、ARK Invest “BIG IDEAS 2024” in Annual Research Report 31 January 2024、pp122-132を参照。

[2] 2024年10月10日、テスラはカリフォルニア州のワーナー・ブラザーズ・ディスカバリー映画スタジオでの「We, Robot」と題したイベントで、自動車を、車の形をしたロボットであると再定義した。

[3] 2024年3月28日、シャオミが初のEV車「SU7」でEV市場に参入し、発売僅か27分間で5万台を販売した。シャオミは、EVプロジェクトを立ち上げて僅か3年で、新車発売にこぎつけた。他方、ファーウェイはシャオミと異なり、完成車メーカーにIT技術を提供する形でEV業界に進出している。

[4] 2018年11月19日に金融商品取引法違反の容疑でカルロス・ゴーン日産自動車会長・ルノーCEO兼会長・三菱自動車会長が逮捕された。