周牧之 東京経済大学教授

編集ノート:中国で最強の製造業力をもった都市が、新型コロナウイルスショックで大打撃を受けた。これらの都市の2020年第一四半期の地方税収は、軒並みマイナスに陥った。伝統的な輸出工業の発展モデルはどのような限界に当たったのか?製造業そしてグローバルサプライチェーンはどこに向かうのか?雲河都市研究院が「中国都市製造業輻射力2019」を発表するにあたり、周牧之東京経済大学教授が上記の問題について分析し、展望した。

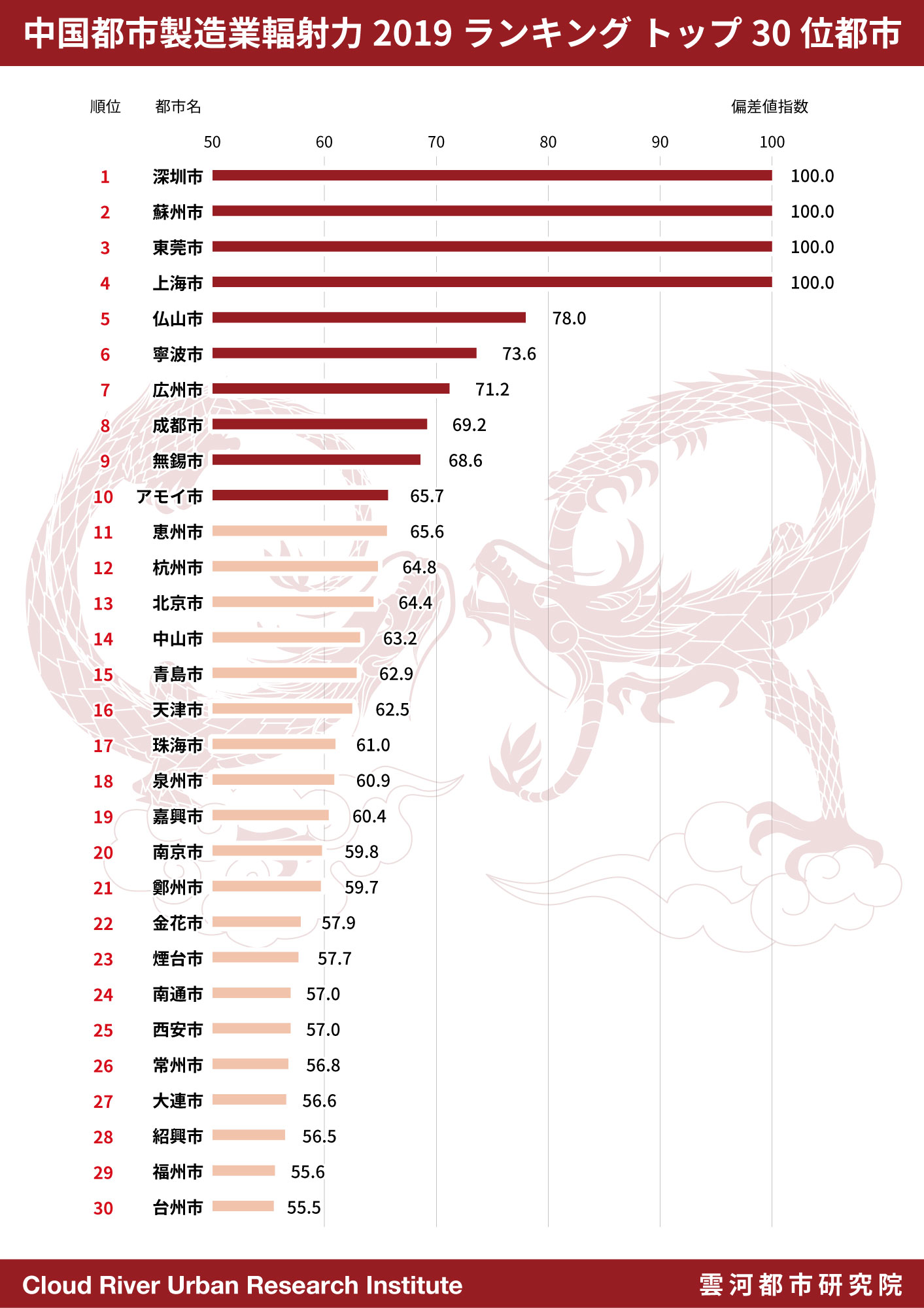

「中国都市製造業輻射力2019」で深圳が首位、蘇州第2位、東莞第3位

〈中国都市総合発展指標〉に基づき、雲河都市研究院は中国全297地級市(地区級市)以上の都市をカバーする「中国都市製造業輻射力2019」を公表した。輻射力とは広域影響力の評価指標である。製造業輻射力は都市における工業製品の移出と輸出そして、製造業の従業者数を評価したものである。

深圳、蘇州、東莞、上海、仏山、寧波、広州、成都、無錫、廈門が「中国都市製造業輻射力2019」トップ10入りを果たした。珠江デルタ、長江デルタ両メガロポリスから各々4都市がトップ10に入った。これらの都市は成都を除き、すべて大型コンテナ港を利用できる立地優位性を誇る。10都市の貨物輸出総額は中国全土の47.4%を占めた。

恵州、杭州、北京、中山、青島、天津、珠海、泉州、嘉興、南京が第11位〜20位にランクインした。鄭州、金華、煙台、南通、西安、常州、大連、紹興、福州、台州が第21位~30位だった。

トップ30都市の貨物輸出総額は中国全土の74%にも達した。すなわち、製造業輻射力の上位10%の都市が中国の4分の3の貨物輸出を担っている。これらの都市の中で、成都、北京、鄭州、西安の4都市を除いた全都市が沿海部、沿江(長江)部都市であることから、コンテナ港の利便性が輸出工業にとって極めて重要であることが見て取れる。

輸出工業とコンテナ輸送は相互補完で発展している。中国全297地級市(地区級市)以上の都市の製造業輻射力とコンテナ港の利便性とを相関分析すると、その相関係数は0.7に達し、いわゆる“強相関”関係にある。2018年、中国港湾の海上コンテナ取扱量は、世界の総額の28.5%にも達し、中国は世界のコンテナ港ランキングトップ10に6席をも占めている。

三大メガロポリスの視点から見ると、京津冀、長江デルタ、珠江デルタの三大メガロポリスが中国全土の貨物輸出総額に占める割合は、それぞれ6%、36.3%、24.5%となっている。三大メガロポリスの合計が全国の66.9%を占めている。三大メガロポリスでもとりわけ、長江デルタ、珠江デルタは中国輸出工業発展のエンジンである。

新型コロナウイルスパンデミックが輸出工業に打撃

2019年に米中貿易摩擦がエスカレートし、グローバルサプライチェーンにとって極めて難儀な一年となった。米中関税合戦の圧力を受けながら、中国の貨物輸出総額は5%(中国税関統計、人民元ベース)成長を実現した。これは、中国輸出工業の発展を牽引する製造業輻射力ランキング上位都市の努力の賜物である。

しかしながら2020年に入ると、新型コロナウイルスが全世界を席巻し、グローバルサプライチェーンはさらなる大打撃を被った。中国の輸出工業はコロナ休業、海外ニーズの激減、サプライチェーンの寸断など多重な被害を受けることとなった。

2020年第一四半期、地方の一般公共予算収入から見ると、「中国都市製造業輻射力2019」ランキングトップ10位都市は、軒並みマイナス成長となった。とくに、深圳、東莞、上海、仏山、成都、廈門の6都市の同マイナス成長は二桁にもなった。世界に名だたる製造業都市の大幅な税収低迷は、中国の輸出工業が大きな試練に晒されていることを意味している。

グローバルサプライチェーンが中国輸出工業の大発展をもたらした

中国輸出工業は製造業サプライチェーンのグローバル化の恩恵を受けて発展した。筆者は20年前、サプライチェーンのグローバル化が、中国の珠江デルタ、長江デルタ、京津冀で新型の産業集積を形成すると予測した。さらに、これらの産業集積をてこに、珠江デルタ、長江デルタ、京津冀地域にメガロポリスが形成されると予想した。今日、これらはことごとく現実となり、三大メガロポリスは、中国の社会経済発展を牽引している。

従来の工業生産は、大企業であるセットメーカーと部品メーカーとの間にすり合わせなどの暗黙知を軸とした信頼関係が必要とされた。資本提携や人員派遣、長期取引などによって系列関係、あるいはそれに近い関係がつくられてきた。それは、大企業を頂点とし、一次部品メーカー、二次部品メーカーなどで構成されるピラミッド型の緊密な協力システムである。ゆえにその時期の製造業のサプライチェーンは一国の中、あるいは地域の中に留まる傾向が強かった。

IT革命は、標準化、デジタル化をもって取引における暗黙知の比重を大幅に減少させ、企業間の情報のやりとりに関わる時間とコストも大幅に削減させた。また、モジュール生産方式によるデザインルールの公開で、世界中の企業がサプライチェーンにおける競争に参入できるようになった。よって、サプライチェーンは暗黙知による束縛から解放され、グローバル的な展開を可能とした。サプライチェーンにおける企業関係も、従来の緊密的なピラミッド型から、柔軟につながり合うネットワーク型に変貌した。このような変革は、発展途上国に工業活動への参入の大きなチャンスを与えた。

サプライチェーンのグローバル化の時期は、中国の改革開放期と幸運にも重なり、中国は大きな恩恵を受けた。サプライチェーンのグローバル化を推し進めた三大原動力は、IT革命、輸送革命、そして冷戦後の安定した世界秩序がもたらした安全感である。

グローバルサプライチェーンは西側の工業国における労働分配率の高止まりの局面を打破し、世界の富の創造と分配のメカニズムを大きく変えた。

当然、中国をはじめとする発展途上国の参入によって、工業製品の価格は大幅に下がった。このような暗黙知を最小化したグローバルサプライチェーンは、典型的な交易経済である。

中国経済大発展の基盤を築いたのは、グローバルサプライチェーンである。これに鑑み、2007年に出版した拙著「中国経済論」において、筆者は第1章を丸ごと使い、中国経済発展とグローバルサプライチェーンの関係について論じた。

中国40年の改革開放は、WTO加盟を境に二つの段階に分けられる。第一段階は、計画経済制度の改革を中心とし、また西側の国際市場への進出にも努力を重ねた。2001年のWTO加盟で中国はついに国際自由貿易体制に入り、国際市場への大門が開かれた。よって第二段階では、中国改革開放と世界市場の結合で、大きなエネルギーが爆発した。中国は一瞬にして「世界の工場」となり、2009年に世界一の輸出大国に躍り上った。第一段階の艱難辛苦と比べると、WTO加盟後の中国は大発展を遂げた。強力な輸出工業に牽引され、中国の多くの都市が著しい発展を見せた。

2000年〜2019年、ドイツ、アメリカの輸出はそれぞれ、1.7倍、1.1倍成長した。フランス、イギリス、日本は各々0.7倍、0.6倍、0.5倍成長した。同時期に世界の輸出総額は1.9倍成長したのと比べ、これらの工業国の輸出成長率は、世界の平均以下に留まった。これと比べて、2000年に2,492億ドルしかなかった中国の輸出総額は、2019年には24,990億ドルに達し、10倍規模に膨れ上がった。2000年に世界輸出総額に占める割合が3.9%しかなかった中国のシェアも、2019年には同13.2%に急上昇し、世界のトップの座を不動のものとした。

改革開放が解き放った活力とWTO加盟は、中国に巨大な国際貿易の利をもたらした。

輸出工業の伝統的発展モデルの限界

中国輸出工業の成長は、その速度も規模も極めて高速であった。結果、非凡の成果を上げたと同時にアメリカをはじめとする一部の国との間に、巨大な規模の構造的貿易不均衡が生じた。西側諸国での産業空洞化も中国輸出工業の驚異的な発展の結果だと考えられる。アメリカのトランプ大統領の当選は、ある意味、アメリカの産業空洞化の圧力によるものである。これらが、トランプ政権下での米中貿易戦争勃発の背景とも言えよう。

急に巨大化した中国の存在感も、多くの国の神経を敏感にした。例えば知的財産権の問題は、いまや米中貿易摩擦の大きな焦点のひとつとなっている。また、サプライチェーンの中国へ過度な依存を避けるため、日本は10年ほど前から「チャイナプラス1」政策を進め、自国企業に中国以外の国や地域へのサプライチェーン構築を促した。さらに、日本政府は2020年度の補正予算に生産拠点の国内回帰を促す補助金として2200億円を計上し、その姿勢を鮮明化させている。

中国の労働力、土地、環境、税収などのコストの上昇も無視できなくなった。労働力コストを例にとり、「中国都市製造業輻射力2019」ランキングトップ10都市の2000年から2018年までの平均賃金の変化を見ると、上海の平均賃金は9.3倍に、成都、蘇州、無錫はそれぞれ8.5倍、8倍、7.5倍に、寧波、仏山、広州、廈門、東莞はそれぞれ6.6倍、6倍、6.3倍、5.7倍、5.6倍、5.1倍に跳ね上がった。2000年の時点ですでに比較的高かった深圳の平均賃金も、4.8倍になった。上記の分析から、中国における労働力コストの上昇がいかに激しかったかが見て取れる。

グローバルサプライチェーンの中で、中国の労働力の低コストの優位性はもはや失われた。

これらの理由により、中国輸出工業の伝統的発展モデルはすでに限界に達し、製造業は新しい次元へと進化を余儀なくされた。

交流経済へと進化する製造業

アメリカの進める自国企業を中国から呼び戻す政策が、いま世論の焦点となっている。しかし、筆者はトランプ大統領の推し進めるこの政策が無くても、製造業の一部がアメリカへと回帰することは必然であると考える。

まず中国の生産コストの上昇に伴い、利幅の薄い一部の製造業が中国から離れることは不可避である。

中国がより重視すべきなのは先端製造業の先進国への回帰である。時代の変化の中で、低価格を求めてきた消費者はいま、感性、個性、そして生産者とのコミュニケーションをより重視しつつある。これを可能とした大きな背景には、工業生産のモジュール化が新たな段階に入ったことがある。

発展途上国の新工業化の前提は、本質的にいえば、モジュール生産方式により非熟練労働者が組み立てなどの工業活動に参加できるようになったことである。これは製造業サプライチェーンのグローバル化の基礎である。しかし今や、モジュール化はすでに個性的なデザインと重なり合い、多品種少量生産を実現できるように進化した。モジュール化の基礎の上で生産者と消費者はコミュニケーションを通じて、よりデザイン性と個性にあふれた製品を生み出すことを可能とした。

未来の製造業を想像すると、一方では半導体やセンサーなどのハイテクなモジュールやディバイスがこれまで同様、グローバル的に供給される。日米の企業は現在、これらの分野で高い優位性を誇っている。

他方、一部の最終製品生産者は、これらのモジュールやディバイスをベースにユーザーとコミュニケーションを重ね、個性のある商品を提供するように進化する。暗黙知を最小化してきた旧来のグローバルサプライチェーンは、ここにきてコミュニケーションを重視する方向へ付加価値を高めるようにシフトしている。これは先端製造業の交易経済から交流経済への転換である。

このような交流経済へ進化する先端製造業と消費者との動線は、極めて短く、可視化できるものとなるだろう。

その意味では、目下製造業の先進国への回帰は、その一部分は消費者へより近づく市場への回帰だと言えよう。製造業最終製品の生産はますます個性化、ローカル化が進むだろう。トランプ大統領の呼び戻し政策がなくても新型コロナウイルスショックがなくても、こうした製造業の回帰は起こる。これは、製造業が交易経済から交流経済へと進化する流れの一環である。

従って、中国の製造業もこれをしっかり認識し、製造業の交流経済化の潮流をつかみ、進化への努力をすべきである。幸いにして、「中国都市製造業輻射力」のトップ都市はすでに製造業の強力な基盤を持ち、それ自身がメガロポリスのような巨大な市場に身を置いている。市場とのコミュニケーションを強化し、製造業の交流経済化の中で道を拓き、新たな奇跡を築くことが可能となろう。