A comparative analysis of top 100 companies by market value in US, China, and Japan: Performance of Moore’s Law-driven Industries

周牧之 東京経済大学教授

■ 編集ノート:

マイクロソフト、アップル、エヌビディア、アルファベット、メタ、アマゾン、テスラといったマグニフィセント・セブンは、世界経済において圧倒的な存在感を示している。周牧之東京経済大学教授は、論文『時価総額トップ100企業の分析から見た日米中のムーアの法則駆動産業のパフォーマンス比較』で、これらスタートアップテックカンパニーが世界経済のパラダイムシフトを如何に引き起こしたかについて解明した。論文の後半では、ムーアの法則駆動産業としての「「メディア・娯楽」、「一般消費財・サービス流通・小売」、「自動車・自動車部品」の日米中パフォーマンスを比較分析した。

(※前半はこちら)

1.メディア・娯楽

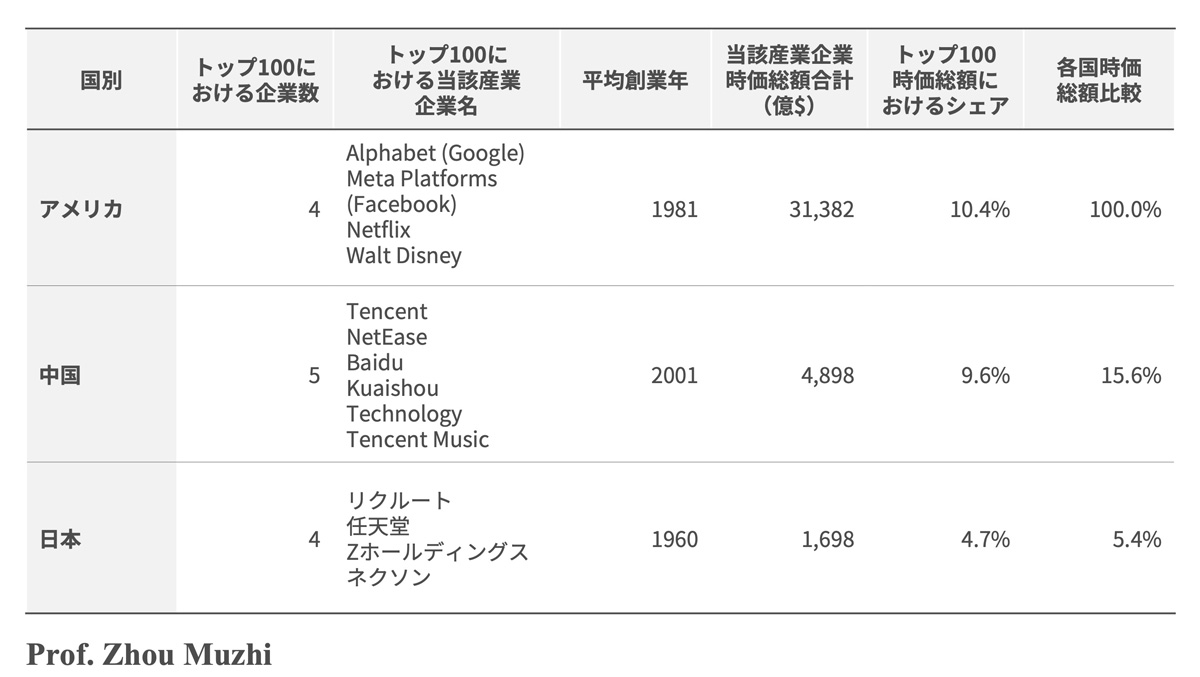

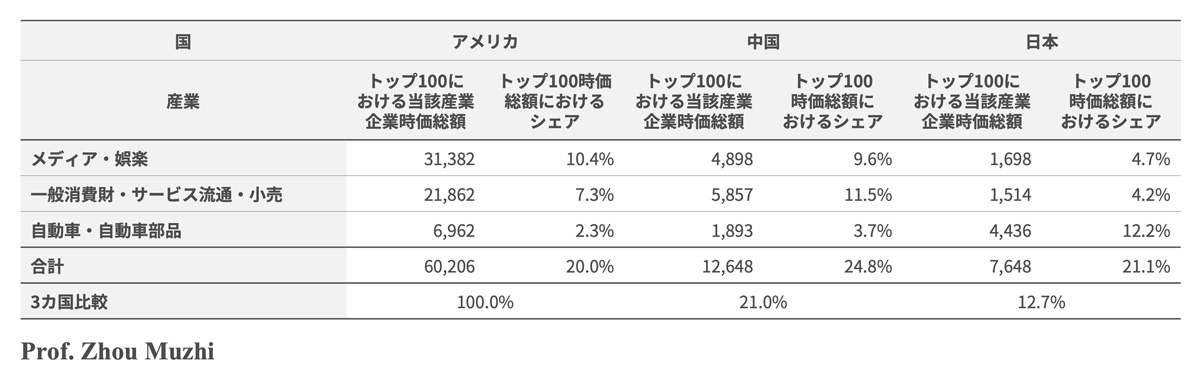

「メディア・娯楽」産業は、伝統的な産業であるが、近年ムーアの法則駆動産業へと大きな変身を遂げつつある。米国時価総額トップ100には「メディア・娯楽」企業が4社、名を連ねている。これらの企業の時価総額は、3兆ドルを超え、米国トップ100全時価総額の10.4%に達している。「メディア・娯楽」産業はまさしく米国のリーディング産業であり、同分野における米国の競争力は圧倒的である。

中国時価総額トップ100企業において、同分野の企業は5社で、その時価総額の合計は、上記米国4社合計の僅か15.6%となっている。日本時価総額トップ100企業の中で、同分野の企業は4社で、その時価総額の合計は、米国の同5.4%に過ぎない。

表4:日米中3カ国時価総額トップ100における「メディア・娯楽」企業

出典:CompaniesMarketcap.com及びYahoo! Financeのデータより作成。

(1)米国はパイオニアカンパニーが引っ張る

「メディア・娯楽」産業におけるリーディングカンパニーはネット検索のアルファベット(Google)とSNSのメタ(Facebook)である。それぞれ世界時価総額ランキングの第4位と第7位となっている。

アルファベットとメタが当初からのテック企業であるのに対して、世界時価総額ランキング第48位のネットフリックス(Netflix)と第71位のウォルト・ディズニー(Walt Disney)は、元は非テック企業であった。ネットフリックスはオンラインでのDVDレンタル事業からスタートし、ストリーミング配信サービス(OTT)で、大きく成長した企業である。ウォルト・ディズニーは伝統的なメディア企業であるが、近年OTT事業にも参入している。その意味ではネットフリックスとウォルト・ディズニー共に、DXによって、伝統的な企業からムーアの法則駆動企業へと変身でき得た。

(2)米国の後を追う中国

中国では、「メディア・娯楽」企業として世界時価総額ランキング第25位のテンセント(Tencent)をはじめとする5社が、同国時価総額トップ100企業に入っている。同トップ100企業の時価総額におけるシェアは9.6%を占め、中国のリーディング産業となっている。5社は揃ってインターネットをベースにしたメディア企業である。

中国では、SNSのテンセント、検索エンジンのバイドゥ(Baidu)からOTT、オンラインゲームまでネットメディアの各分野において活力のあるテックカンパニーが存在している。これら企業は海外展開にも意欲的である。例えば、テンセントのウィーチャット(Wechat)のユーザーは2023年、全世界で13.4億に達している。未上場のティックトック(TikTok)は世界で19億人のユーザーを有し、地球上最も影響力のあるSNSの一つとなっている。

(3)日本はゲームで健闘

日本では、「メディア・娯楽」企業として世界時価総額ランキング257位のリクルートと、同267位の任天堂をはじめとする4社が、同国時価総額トップ100企業に入っている。同国のトップ100企業の時価総額におけるシェアは4.7%である。

人材派遣などITソルーションサービスを手がけるリクルートと、LINE・ヤフーをベースにしたZホールディングスが日本国内市場中心であるに対して、ゲーム機及びゲームソフトの開発で名を馳せた任天堂とオンラインゲームのネクソンは、海外でも強い競争力を持つ。

なお中国と同様、テレビ、映画などの伝統的なメディア企業は日本の時価総額トップ100企業には入っていない。

2.一般消費財・サービス流通・小売

「一般消費財・サービス流通・小売」産業は、伝統的な産業であるが、ネット販売などでいま大きく変貌している。ムーアの法則がかなり浸透している産業である。

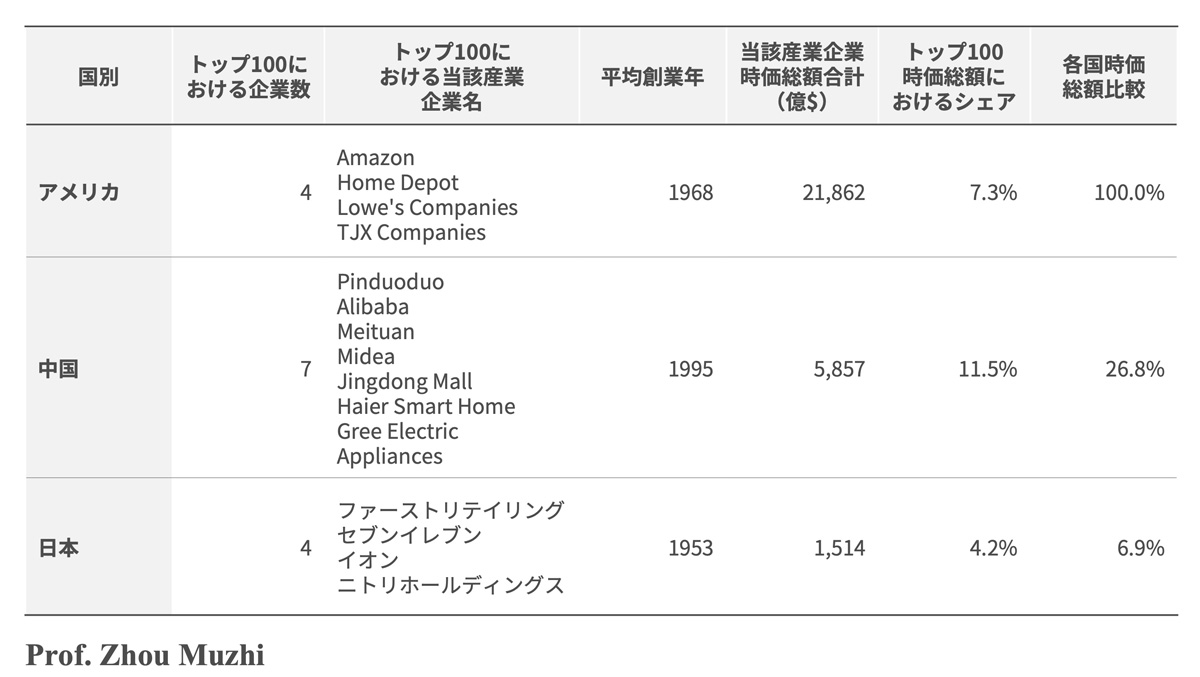

米国時価総額トップ100に同産業は4社、名を連ねている。4社の時価総額は2兆ドルを超える。この分野においても米国の競争力は高い。

中国の時価総額トップ100企業において、「一般消費財・サービス流通・小売」企業は7社ある。その時価総額の合計は、上記米国4社合計の26.8%に相当する。

日本の時価総額トップ100企業において、同分野の企業は4社ある。その時価総額の合計は、上記米国4社合計の6.9%に過ぎない。

表5:日米中3カ国時価総額トップ100における「一般消費財・サービス流通・小売」企業

出典:CompaniesMarketcap.com及びYahoo! Financeのデータより作成。

(1)米国ではアマゾンが牽引

アメリカでは「一般消費財・サービス流通・小売」企業としてアマゾンを始め、4社が時価総額トップ100入りしている。4社は、同国トップ100企業時価総額の7.3%を占めている。

1994年に創業したアマゾンは、電子取引だけではなく、クラウド事業やOTT事業も手掛けるテック企業である。

(2)中国ではECが席巻

中国では、「一般消費財・サービス流通・小売」企業としてピンドゥオドゥオ(Pinduoduo)を始めとする7社が時価総額トップ100企業に入っている。同7社の時価総額は、中国の同トップ100企業の11.5%を占める。特にピンドゥオドゥオ、アリババ(Alibaba)、メイトゥアン(Meituan)、ジンドン(Jingdong Mall)などのEC企業は、中国消費市場の在り方を大きく変えている。「一般消費財・サービス流通・小売」分野は、まさしく同国のリーディング産業となっている。

シーイン(SHEIN)、ティームー(Temu)など中国越境ECサイトの海外展開も、注目されている。ピンドゥオドゥオのティームーは2023年7月に日本市場上陸後、ユーザー数が毎月220万人のペースで増加し、勢いを強めている。ティームーの日本ユーザー数は2024年1月に1,500万人を突破した。ビジネスモデルの刷新により、中国の越境ECサイトは伝統的な小売業界の壁を打破し、海外市場とMade in Chinaとを直接つなげ、海外の消費者に便利で割安且つ多様な選択肢をもたらしている。

ファーストファッションを越境ECサイトで展開するシーインは2021年にアマゾンを抜き、アメリカで最もダウンロードされたショッピングアプリになった。2022年にはバイトダンス、スペースXに次ぎ3社目に企業価値1,000億ドルを突破した未上場の巨大ベンチャーとなった。

中国系企業のビジネスモデルのイノベーションに対して2024年10月10日、ファーストリテイリングの柳井正会長は決算説明会の質疑応答でシーイン、ティームーといった中国のECビジネスは長続きしないと明言した。この発言は、ムーアの法則駆動時代における日中の認識のギャップの大きさを物語っている。

(3)日本では伝統的な業態がなお主流

ビジネスリーダーの認識は、リアルに産業のあり方を示している。日本では、「一般消費財・サービス流通・小売」企業としてファーストリテイリングを始め4社が時価総額トップ100企業に入っている。ファーストリテイリングはカジュアル衣料の生産販売を手掛ける。大手流通企業のセブンイレブンとイオン、インテリア・家具小売業のニトリが続く。4社とも伝統的な小売業社で、ムーアの法則の浸透度が低い事業展開が特徴的だ。その意味では日本の「一般消費財・サービス流通・小売」分野でのテック企業の存在感は薄い。

なお日本資本のEC最大手である楽天は、同国時価総額トップ100企業内には入っていない。

3.自動車・自動車部品

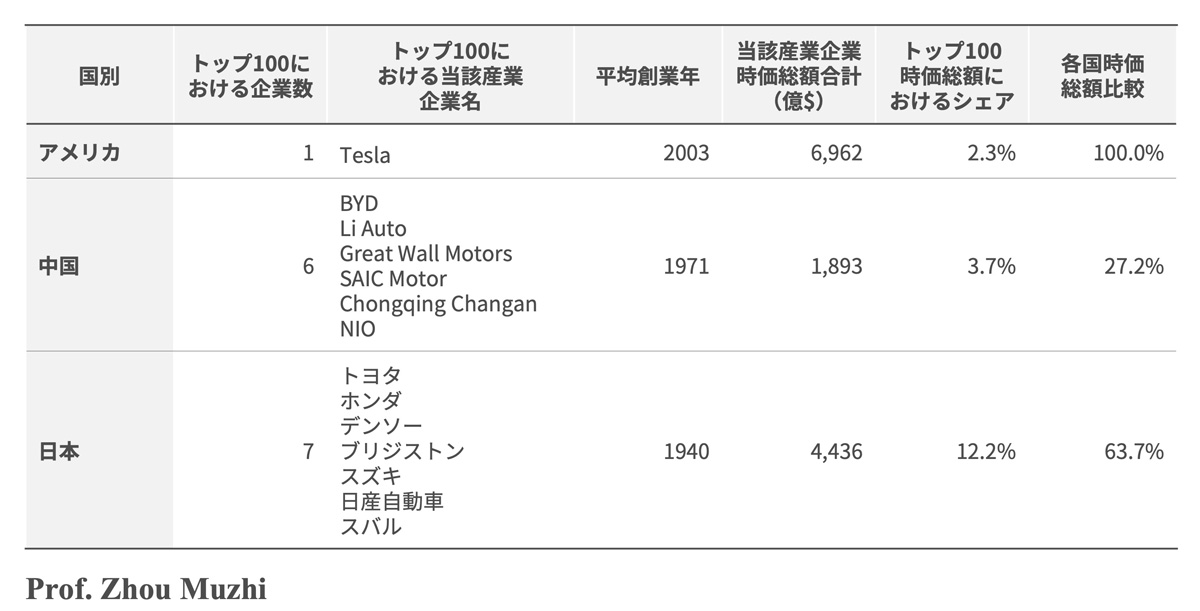

日米中3カ国それぞれの時価総額トップ100にランクインした自動車企業は、日本7社、米国1社、中国6社となっている。米国の1社すなわちテスラは、EVのリーディングカンパニーとして現在、大きな存在感を示している。中国6社の合計時価総額はテスラの27.2%に過ぎない。日本7社の合計時価総額もテスラの63.7%となっている。

今や自動車産業もEV化によってムーアの法則駆動産業となり、猛烈なスピードで進化している。ガソリン車の王者であるトヨタは最高益を更新しているが、実情は厳しい。現在、自動車産業はEVへの取り組み如何がその企業価値を定めている。テスラは2020年7月、時価総額でトヨタを上回った。当時、テスラの販売台数は、トヨタの30分の1、売上高はトヨタの11分の1だった。資本マーケットは自動車企業の販売台数より電気自動車への取り組みをより評価した。

EVは自動車駆動エネルギーをガソリンから電気へと変え、自然エネルギーをよりふんだんに使用可能とした。これは一大エネルギー革命だと言えよう。またAIによる自動運転は、より安全且つ安価での移動手段を人類に与える。さらに、ガソリンエンジンを無くすことで、自動車部品を大幅に減らし、自動車生産プロセスを一気に簡素化し、大幅なコスト削減を実現できた。

2023年世界で最も売れたEV車種ランキングトップ20の中で、テスラは第1位のModel Yと第3位のModel 3を合わせて1,740,888台販売した。これは、同トップ20合計の28.8%を占める。中国の自動車メーカーはBYDを始めとする16車種が同トップ20入りし、合計で3,978,363台を販売した。同トップ20合計の65.7%を占めた。なかでもBYDの7車種は2,490,191台を販売し、同トップ20合計の半数に迫る41.2%を占めるに至った。

米中両国のEVメーカーが、同トップ20の販売台数の94.5%を占め、世界EV車市場をほぼ独占する形で、突出した米中2強態勢を作り上げた。

表6:日米中3カ国時価総額トップ100における「自動車・自動車部品」企業

出典:CompaniesMarketcap.com及びYahoo! Financeのデータより作成。

(1)米国ではテスラ一強による独走状態

米国の自動車産業は、テスラ一強となっている。米国製造業の象徴的な存在だったビッグ3は同国時価総額トップ100企業から脱落した。ガソリン車はまだ売れているものの、米国におけるガソリン車メーカーの価値は、大きく下がっている。

テスラの将来性について特筆すべきは、AI自動運転への取り組みである。自動運転が人類の輸送手段を、より安全かつ低コストにする。

ARK Investの年次レポート『BIG IDEAS 2024』[1]によると1871年、馬車による移動コストは、1マイルが1.7ドルであった。1934年、量産自動車の登場で移動コストは大幅に下がり、同コストは1マイルが0.7ドルとなった。その後長い間、移動コストに変化は無く、2016年になっても1マイルは0.7ドルだった。しかし自動運転の導入で2030年、移動コストは1マイルが0.25ドルまで下がると同レポートでは予測されている。

上記の移動コストには運転手のコストは加味されていない。同レポートによれば、現在、欧米諸国でのタクシー及びウーバーによる移動コストは1マイル2〜4ドルとなっている。これが、自動運転によって1マイル0.25ドルとなれば、コストが急激に下がり、タクシーなどによる移動マーケットは現在の毎年340億ドルから一気に11兆ドルへと膨れ上がる。

テスラの自動運転ソフトFSDは世界の自動運転技術をリードしている。2024年10月10日、テスラが発表したロボットタクシーは、この展開を一気に加速している。テスラはこの日、ハンドルの無い無人タクシーや無人大型バンの試作車を公開し、2026年の量産を目指すと公表した。テスラは、自動車を車の形をしたロボットに再定義したことで、同社は、エンジンを無くしたEV 時代の確立に次いで、自動車業界のあり方を再度覆した。

安全性でも自動運転への期待は高まっている。上記のARK Investレポートによると、現在、人類による運転では19.2万マイルに一度、自動車事故が発生している。これに対して、グーグルの自動運転ソフトWaymoを使う場合は、平均47.6万マイルに一度、自動車事故が発生する。テスラのFSDを使用した場合、事故発生確率はさらに低下し、320万マイルに一度まで発生率が下がる。つまりFSDの安全性は、人類による運転の16.7倍に及ぶ。これは2023年のデーターであり、FSDの進化によって自動運転の安全性は日進月歩で高まっている。

これに対してほとんどのガソリン車メーカーは、自動運転への取り組みが未だ遅れている。例えばGMの自動運転ソフトCruiseは、平均4.3万マイルで一度の事故発生率となっている。この安全性は人類による運転にも及ばない。

ガソリン車メーカーが、潤沢な資金を有しながら自動運転への取り組みが遅れた最大の原因は、企業の体質として、ムーア法則駆動型進化への理解が欠如していることにある。

テック企業のバックグラウンドがあるテスラや、ファーウェイ、シャオミなど新勢力は、自動運転に莫大な投資をしている。テック企業によるこのような先行投資は、旧来の自動車メーカーには理解の及ばない新しい時代を創り上げている。

テスラは時価総額では世界最大の自動車メーカーに成長したものの、未だ米国トップ100企業全時価総額の2.3%に過ぎない。現在のテスラの時価総額には、上記のような自動運転関連要素への評価は、未だ加味されていない。自動運転時代への流れと共に、テスラの存在感は益々大きくなっていくだろう。

(2)中国ではEV新勢力が群生

中国は世界最大の自動車生産大国及び自動車市場になって久しい。EV化が進み、中国自動車産業の新勢力の伸びは著しい。米国同様、中国でも自動車産業において大きな構造変化が起きている。

中国では、「自動車・自動車部品」企業としてBYDをはじめとする6社が同国時価総額トップ100企業に入っている。6社はすべてEVの波に乗った企業である。なかでもBYD、リ・オート(LI Auto)、ニーオ(NIO)の3社は、EVに特化した新勢力である。

これに対して従来、中国自動車産業の王者だった第一自動車、東風(第二自動車)が同国時価総額トップ100企業から脱落した。上記6社合計時価総額は、中国トップ100企業全時価総額の3.7%に達している。

2023年中国の自動車輸出台数は初めて日本を超えて世界第1位となった。2024年になって中国国内新車販売台数におけるEV車の割合は50%を超えた。

電気自動車の発展には、最重要部品であるバッテリーの競争力が欠かせない。現在、世界で車載バッテリーの主導権を握るのは中国企業だ。販売台数で昨年テスラを超え、EVの世界最大手になったBYDは元々バッテリーメーカーだった。2022年6月、BYDの時価総額はフォルクスワーゲン(VW)を抜いて世界第3位に躍進した。

EVのもう一つの生命線である自動運転においても、中国企業はテスラとしのぎを削っている。

アップルは2024年3月27日、10年がかりで進めてきたEV開発計画から撤退した。数十億ドルを投じた「アップル・カー」プロジェクトは終了した。翌3月28日、中国のシャオミが初のEV車「SU7」でEV市場に参入し、僅か27分間で5万台を販売した。シャオミは、EVプロジェクトを立ち上げて僅か3年で、新車発売にこぎつけた。中国自動車産業のサプライヤーの裾野の広さを見せつけた。シャオミはアップルが成し遂げられなかったEVへの進出を見事に叶えた。

ファーウェイ、シャオミなどテックカンパニーの、業種の壁を超えたEV市場進出で、中国自動車業界はさらに大きく変化するだろう。EVをベースに躍進する中国自動車産業の世界進出への勢いは、止まるところを知らない。

(3)日本はガソリン車が今なお主流

日本では、「自動車・自動車部品」企業としてトヨタ、ホンダ、デンソー、ブリジストン、スズキ、日産自動車、スバルが同国時価総額トップ100企業に入っている。この7社はすべて伝統的なガソリン車の完成車メーカー及び部品メーカーである。同7社の合計時価総額は、日本トップ100企業全時価総額の12.2%に達し、日本経済において大きな存在感を示している。

しかし上述のARK Investレポートが明らかにしたように、1934年から2016年までに1マイル当たりの自動車の移動コストは、0.7ドルと変わりがなかった。これは、この間、ガソリンエンジンをベースにした自動車産業に決定的なイノベーションが無かったことを意味している。ガソリンエンジン時代の自動車メーカーは現在、電気自動車時代のEVメーカーによる衝撃を、もろに受けている。

トヨタは2023年、販売台数が初めて1千万台を超え、世界最大の自動車メーカーとしての地位を誇示した。しかし、時価総額で見ると、テスラやBYDなどEVメーカーの躍進と比べ、トヨタの時価総額は相対的に低迷し、世界第35位に甘んじている。

他の日系完成車メーカーの時価総額はさらに低い。ホンダ、スズキ、日産自動車、スバルの時価総額の世界順位は、それぞれ第338位、第842位、第1100位、第1165位に甘んじている。かつての世界自動車大国日本のトップメーカーとして、時価総額パフォーマンスに芳しいものは最早見られない。最大の理由は、日本の自動車メーカーがEV化への取り組みに、軒並み遅れをとっていることにある。

テスラのCEOイーロン・マスクは2024年8月15日、X(旧ツイッター)で「自動運転問題を解決出来ない全ての自動車メーカーは倒産する」と述べた[1]。EVの流れに遅れた日本の自動車メーカーが衰退すれば、日本経済に対する打撃は甚大なものとなりかねない。

4.まとめ:イノベーティブな起業家精神は繁栄を呼ぶ

これまでの分析で、ムーアの法則駆動産業を牽引するトップ企業は、すべて米国企業だったことが明らかになった。

(1)米国経済がムーアの法則駆動産業を牽引

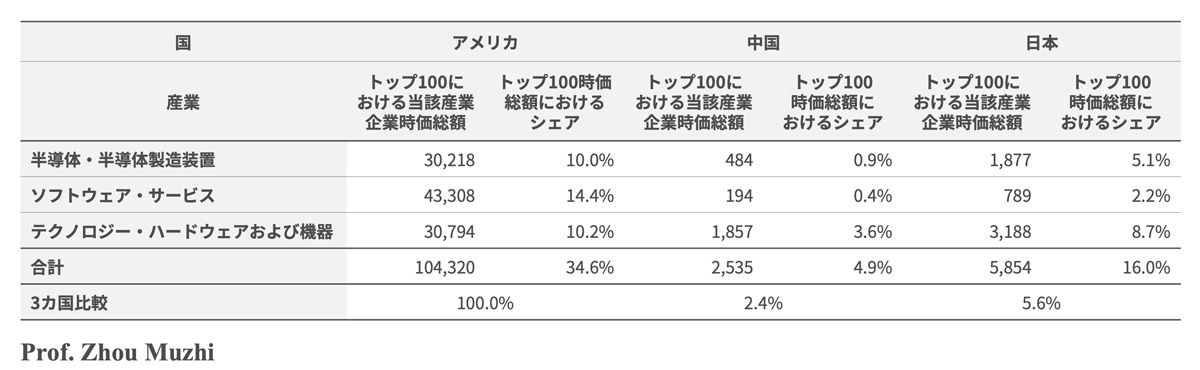

米中日3カ国時価総額トップ100企業における「情報技術」大分類の3つの産業、すなわち「半導体・半導体製造装置」、「ソフトウェア・サービス」、「テクノロジー・ハードウェア及び機器」の3産業の時価総額の合計を比較すると、米国100%に対して中国と日本は僅か2.4%と5.6%に過ぎない。米国の圧倒的な存在感は、同国の情報技術産業における絶大のリーダーシップを表している。

表7 日米中情報技術分野3産業

出典:CompaniesMarketcap.com及びYahoo! Financeのデータより作成。

米中日3カ国時価総額トップ100企業における「メディア・娯楽」、「一般消費財・サービス流通・小売」、「自動車・自動車部品」というDXによりムーアの法則駆動産業化された3産業の時価総額の合計で比較すると、米国が100%なのに対して中国と日本は21%と12.7%である。これら産業においても米国企業が先導し、中国と日本は後追いしている。

注目すべきは、米国と中国がテックカンパニーの活躍によってこれら産業をムーアの法則駆動型に置き換えたのに対して、日本は未だDXに遅れをとっていることである。

AI技術の発展が、いま産業におけるムーアの法則駆動化を一層加速させている。中国社会は新テクノロジーへの関心度と許容度が高く、AI社会浸透率は、世界でもトップクラスにある。AI技術では米国との間にまだ一定の開きはあるものの、中国のAIの社会実装はより進んでいる。

表8 日米中DXでムーアの法則駆動化した3産業

出典:CompaniesMarketcap.com及びYahoo! Financeのデータより作成。

(2)米国が既にムーアの法則駆動経済

米国、中国、日本3カ国のトップ100企業の時価総額において、「半導体・半導体製造装置」、「ソフトウェア・サービス」、「テクノロジー・ハードウェア及び機器」という「情報技術」3産業の合計シェアはそれぞれ、34.6%、4.9%、16%となっている。

情報技術産業は米国経済を牽引するリーディング産業へと成長した。同産業は中国でも存在感を増しつつあるが、資本市場での評価は未だ極めて低い。日本の情報技術産業は、従来の国際競争力は失いつつあるものの、国内経済においてまだ大きなシェアを維持している。

米国、中国、日本3カ国のトップ100企業の時価総額において、「メディア・娯楽」、「一般消費財・サービス流通・小売」、「自動車・自動車部品」のDX3産業の合計シェアはそれぞれ、20%、24.8%、21.1%と、いずれも大きな存在となっている。米国と中国は、テックカンパニーの活躍によってこれら産業がムーア駆動産業に置き換わった。対する日本はDXに遅れをとり、伝統的な産業の性格が色濃い。

特筆すべきは、米国のトップ100企業の時価総額において上記の6つの産業の合計シェアが54.6%に達し、同国がまさしくムーアの法則駆動経済となっていることである。

(3)スタートアップ企業は世界経済のパラダイムシフトを起こす

米国と中国では新たなテック企業が次々誕生している。L字型成長を実現したテック企業が群生しつつある。

日本の場合は、スタートアップのテックカンパニーが少ない。このため一時優位に立っていた「半導体・半導体製造装置」、「ソフトウェア・サービス」、「テクノロジー・ハードウェア及び機器」の「情報技術」分野では、いま遅れが目立つ。

「メディア・娯楽」、「一般消費財・サービス流通・小売」、「自動車・自動車部品」の3産業においても、ムーアの駆動産業には成り得ず、米中企業の強さに圧倒されている。

日本の時価総額トップ100社のうち1980年以降の創業は5社のみで、21世紀創業はゼロである。大企業の官僚化は、投資リスクのある新規事業に消極的になりがちだ。結果、ムーアの法則駆動産業の発展が遅れ、日本は海外のテックカンパニーに支払うデジタル赤字が、2023年に5.5兆円にまで膨らみ、5年で2倍増となった[2]。

対照的に、米国トップ100企業のうち、1980年以降の創業は32社で、そのうち21世紀創業は8社ある。これら鮮度の高いスタートアップカンパニーこそ、世界のムーアの法則駆動産業を牽引している。

中国トップ100企業のうち1980年以降の創業は82社に達し、そのうち21世紀創業は25社にものぼる。中国のトップ企業の鮮度の良さは顕著であり、創業者のリーダーシップでイノベーションや新規事業への取り組みが素早い。

上記の分析からわかるように、今日の世界における企業発展のロジックは完全に変わった。技術力と起業家精神に秀でたイノベーティブスタートアップ企業が、世界経済パラダイムシフトを起こす主要勢力となっている。

(4)証券市場依存の功罪

クリントン政権のルービン財務長官が1995年、これまでのドル安政策からドル高政策へと切り替えたことで、米国製造業は大きな打撃を受け国際競争力を弱めた。それは同時に、米国証券市場のバフェット指数を持ち上げ、ITバブルを誘発した。結果、スタートアップテック企業が潤沢の資金を得て、急成長した。

ヘッジファンドがスタートアップ企業に投資し、上場させ、大きく膨らませる。これが、米国テック企業の資本調達のメイン手段となっている。

後にそのパターンは、中国でも再現された。米国系ヘッジファンドが中国のスタートアップテック企業に投資し、米国で上場させるケースが多数見られるようになった。

これに対して製造業の場合は、どこの国でも銀行からの資金借り入れが、メインの調達手段となっている。

米国のドル高政策による高金利に、銀行から資金調達する製造業が苦しめられている。これが米国製造業衰退の一因ともなっている。

これに対して中国も日本も、銀行からの低金利資金調達で製造業が持続的に発展してきた。だが、これら製造業企業の資本市場での評価は低い。

米国は高金利で世界中の資金を自国へ集め、証券市場で潤沢な資金を調達する発展パターンが、スタートアップテック企業に大発展の道筋をつけた。しかしその反動として製造業の衰退がもたらされた。

トランプ元大統領が2024年の大統領選において、ドル安政策により製造業をアメリカに取り戻すスローガンを高く掲げている。尤も、30年前のルービン財務長官が掲げたドル高政策をひっくり返し、米国の製造業を再生させることはそう容易いものとは言えない。

(5)世界を「分断」する米中デカップリング

産業はムーアの法則駆動型になることで技術進歩が加速し、投資規模が巨大化し、世界市場とグローバル分業に依存せざるを得なくなる。つまり、ムーアの法則駆動産業は、グローバリゼーションを後押しする。

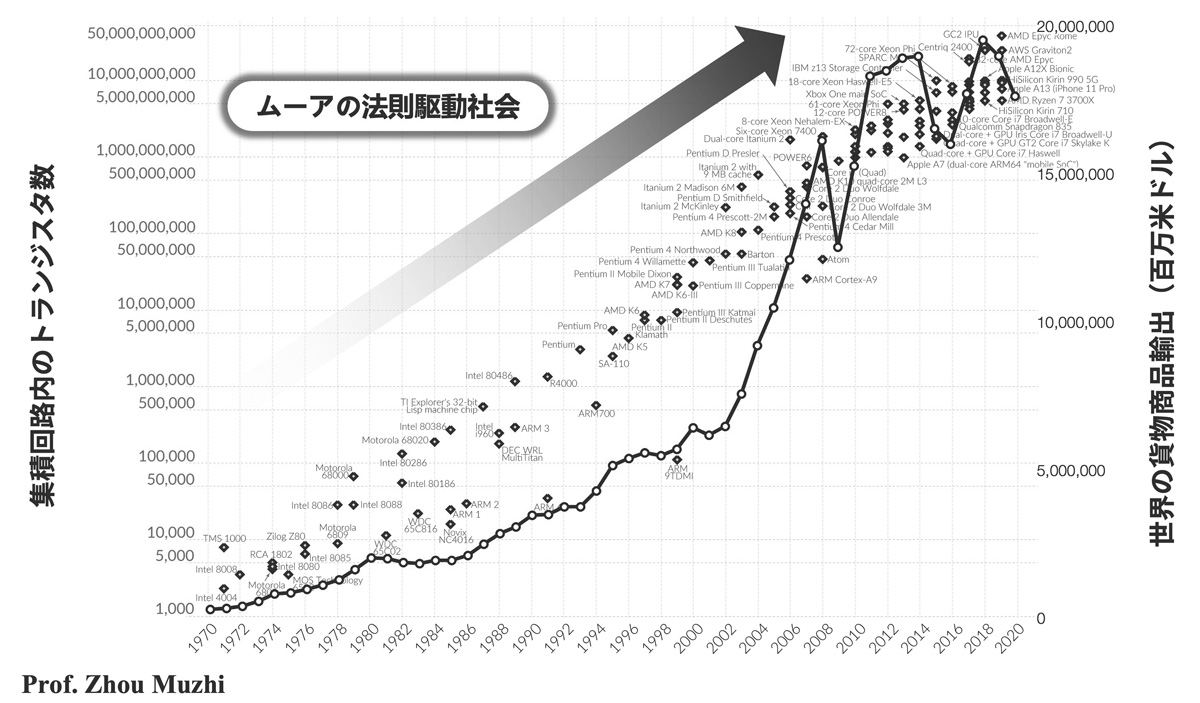

本論では、ムーアの法則に沿った半導体の進化と世界貨物商品輸出の拡大との相関関係を分析した。図4は両者の高い相関関係を表している。同図から、グローバリゼーションが、ムーアの法則の駆動で急拡大していることが見てとれる。

図4 半導体の進化と世界貨物商品輸出の拡大との相関関係

しかし米国は中国に対し現在、ハイテク分野での貿易規制など制裁を発動し、中国テック産業の成長を阻止することで、グローバリゼーションに急ブレーキをかけている。

とはいえ現状では、米国による対中制裁が最も厳しい半導体分野においてさえ、必ずしも米国の思惑通りにはなっていない。2024年上半期、中国の半導体輸出は5,427.4億人民元(11.2兆円[3])に達し、25.6%の成長を実現した。半導体は、いまや自動車、携帯電話を超え、中国の一大輸出製品となった。

進む米中デカップリングは、世界を二つのシステムに分断しかねない。

本論文は東京経済大学個人研究助成費(研究番号24-15)を受けて研究を進めた成果である。

(本論文では日本大学理工学部助教の栗本賢一氏がデータ整理と図表作成に携わった)

本論文は、周牧之論文『時価総額トップ100企業の分析から見た日米中のムーアの法則駆動産業のパフォーマンス比較』より抜粋したものである。『東京経大学会誌 経済学』、323号、2024年。

[1] 自動運転技術のインパクトについて、ARK Invest “BIG IDEAS 2024” in Annual Research Report 31 January 2024、pp122-132を参照。

[2] 2024年8月15日付イーロン・マスクによるX(旧ツイッター)上の原文は“Any car company that fails to solve self-driving will die”。

[3] 日本のデジタル収支赤字構造について詳しくは、神田慶司など『貿易・デジタル収支「赤字体質」の構造的課題を検証する』大和総研レポート、2024年5月28日を参照。

[4] 1元=20.55円の為替レートで換算。