■ 編集ノート:

東京経済大学の周牧之教授の教室では、リアルな学びの一環として第一線の経営者や研究者、ジャーナリスト、官僚らをゲスト講師に招き、グローバル経済社会の最新動向を議論している。2023年5月18日、農林中金総合研究所理事研究員の阮蔚氏を迎え、講義していただいた。

緑の革命と貿易拡大によって支えられた世界食糧供給体制と、戦争などがもたらす食糧危機について議論した。

■ ローマクラブの「成長の限界」

周牧之:きょうは世界の食糧と農業に関して深い知識を持つ阮蔚氏を招き、世界の食糧需給バランスと主要国の政策の変遷について講義いただく。その前に、私から現在の世界食糧需給の背景について説明したい。

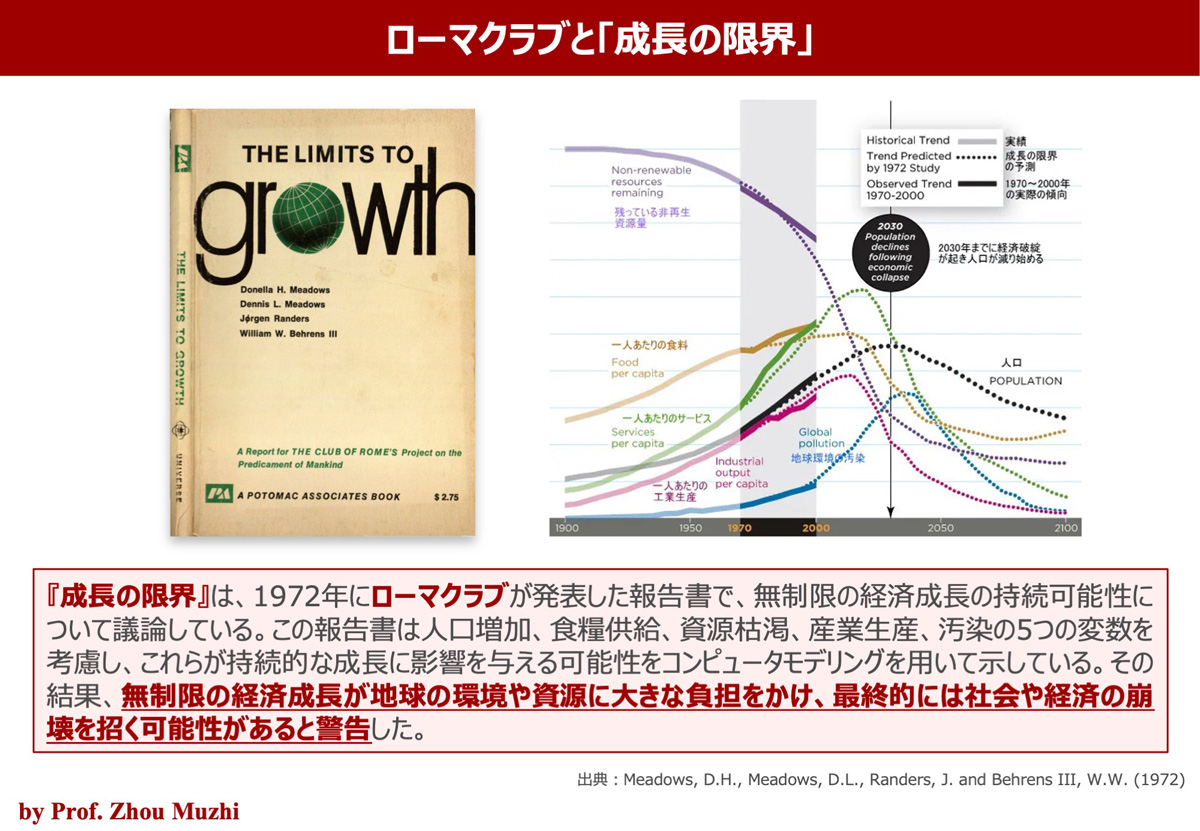

1972年、ローマクラブという欧米のエリートが集まる学術団体から『成長の限界』というレポートが公開された。同レポートは、地球がこれ以上の人口を支えられないと予言し、警告したもので、大きな反響を巻き起こした。その内容は当時の政策立案者たちの重要な道標となった。

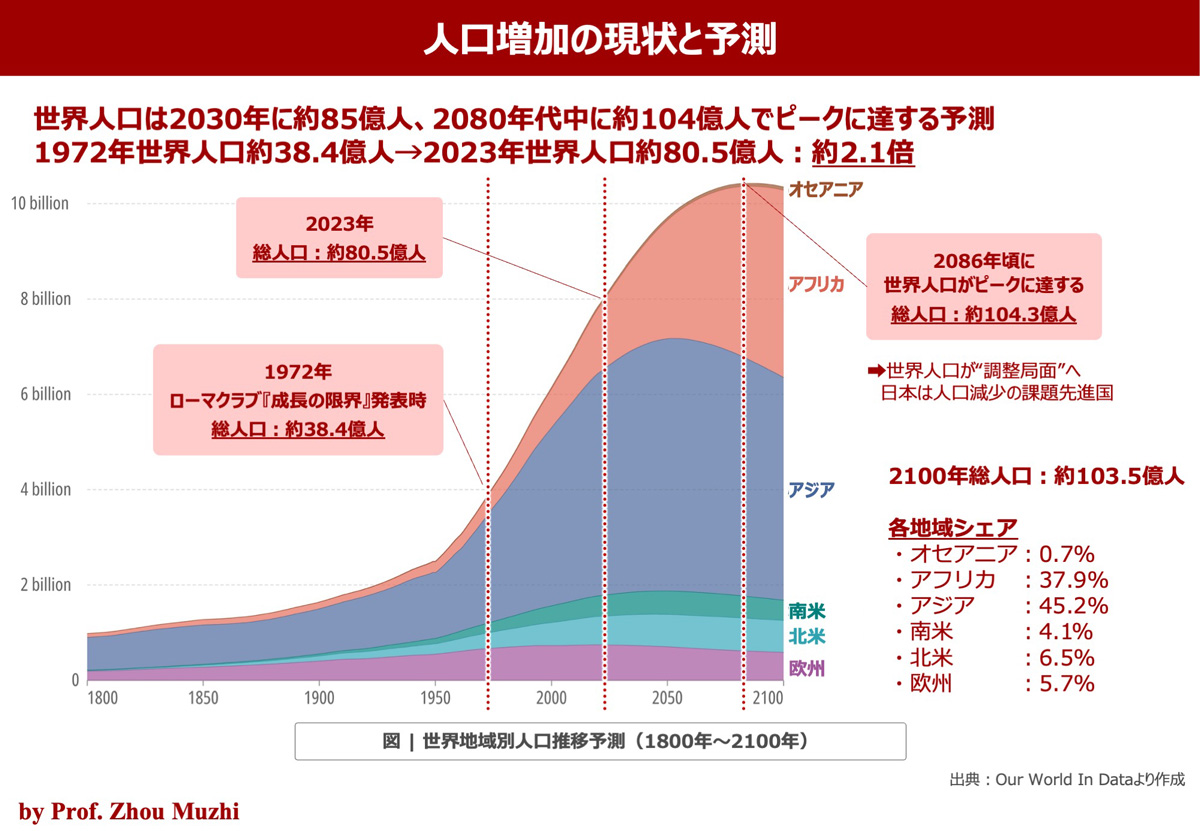

同レポートの警鐘にもかかわらず、世界人口は1972年から現在に至るまで倍増し、今もなお増加し続けている。

『成長の限界』で大きな問題として取り上げられたのが食糧供給問題だが、同レポートの憂慮をよそに、世界食糧供給は増え続けた人口を養えただけでなく、いまや供給過剰になっている。

■ 人類の繁栄を支えた「緑の革命」

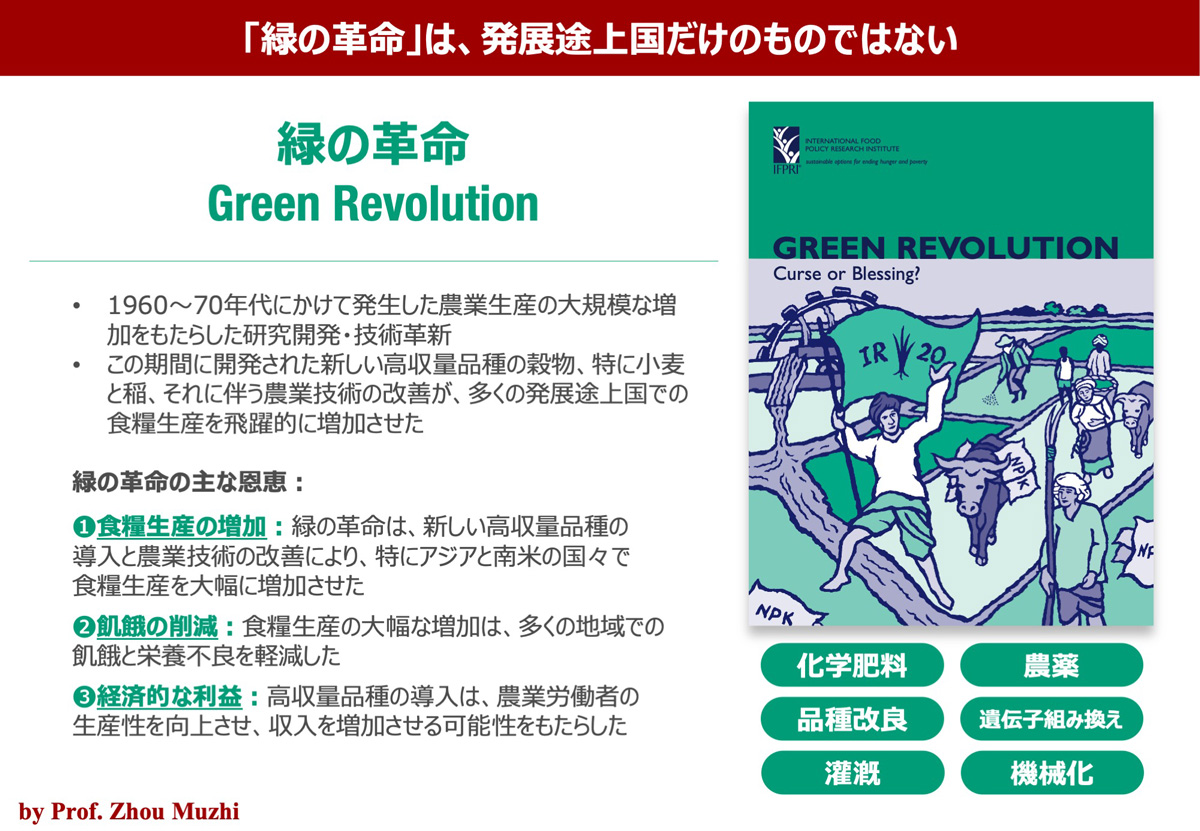

周牧之:世界食糧供給を拡大させた要因は主に二つある。一つ目は「緑の革命」だ。「緑の革命」については解釈が様々あるが、基本的には、化学肥料や農薬、品種改良、灌漑施設、遺伝子組み換え、機械化、組織化などの導入を通じて、農業の生産性向上をはかったものである。

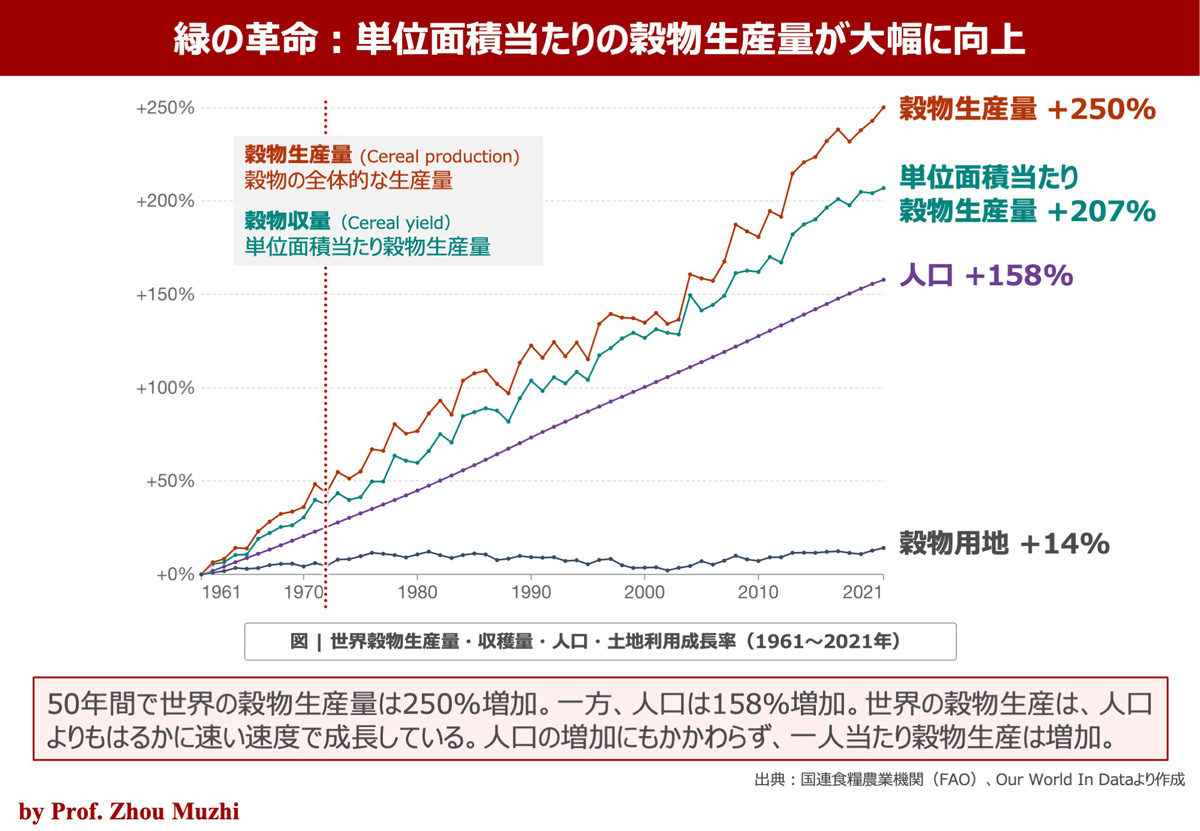

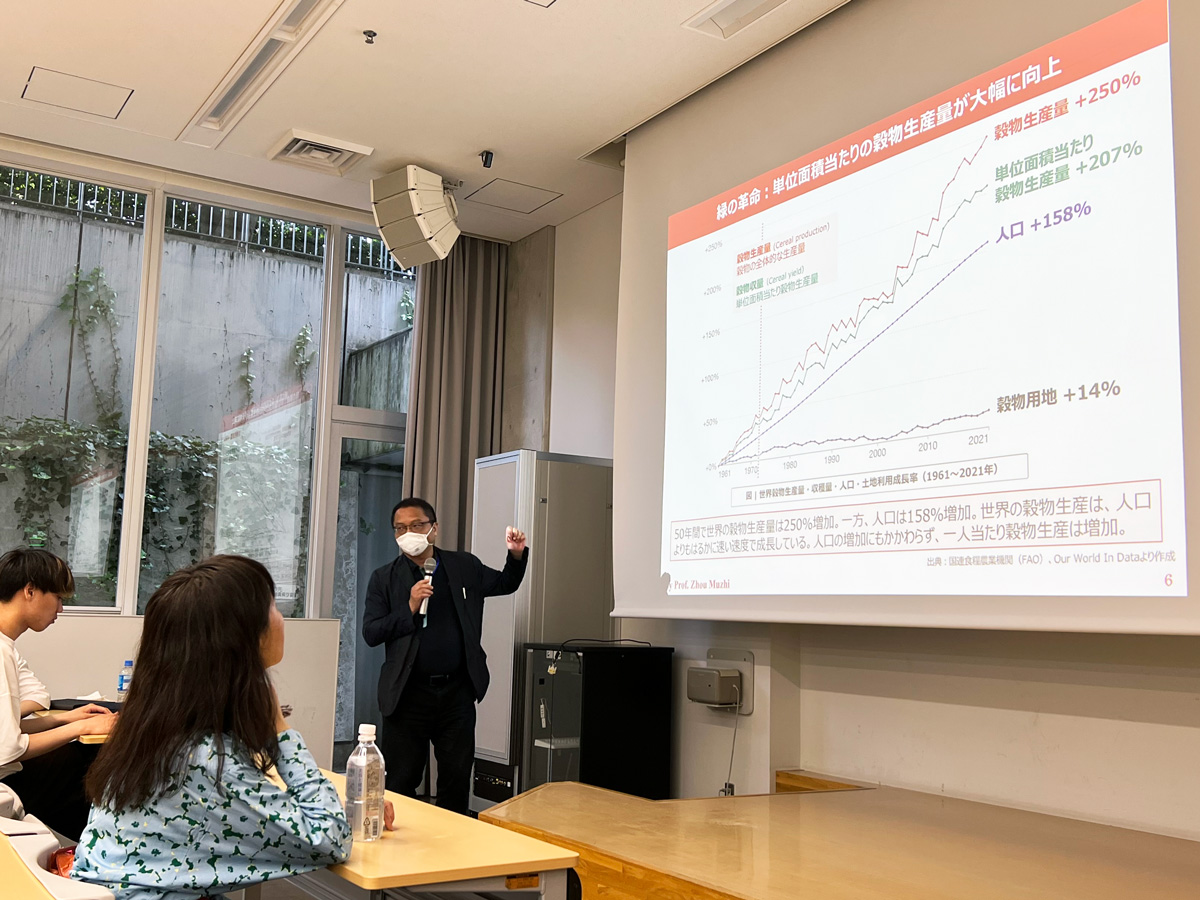

グラフ「緑の革命:単位面積当たりの穀物生産量が大幅に向上」の作成にはかなりの時間を費やしたが、非常に興味深い。『成長の限界』より遡る1961年のデータから始め現在まで、世界の穀物生産用地面積は、たった14%しか増えていない。それに対して人口は1961年から2.5倍に増えた。これに対して、穀物の生産量は、人口の増加率を超え、なんと250%増、すなわち3.5倍になった。穀物生産量増大の最大の要因は、単収(単位面積当たり収穫量)が急激に増加したからだ。言い換えれば、土地の生産性が劇的に向上した。これは「緑の革命」の成果である。

■ 農産物のグローバル・トレード

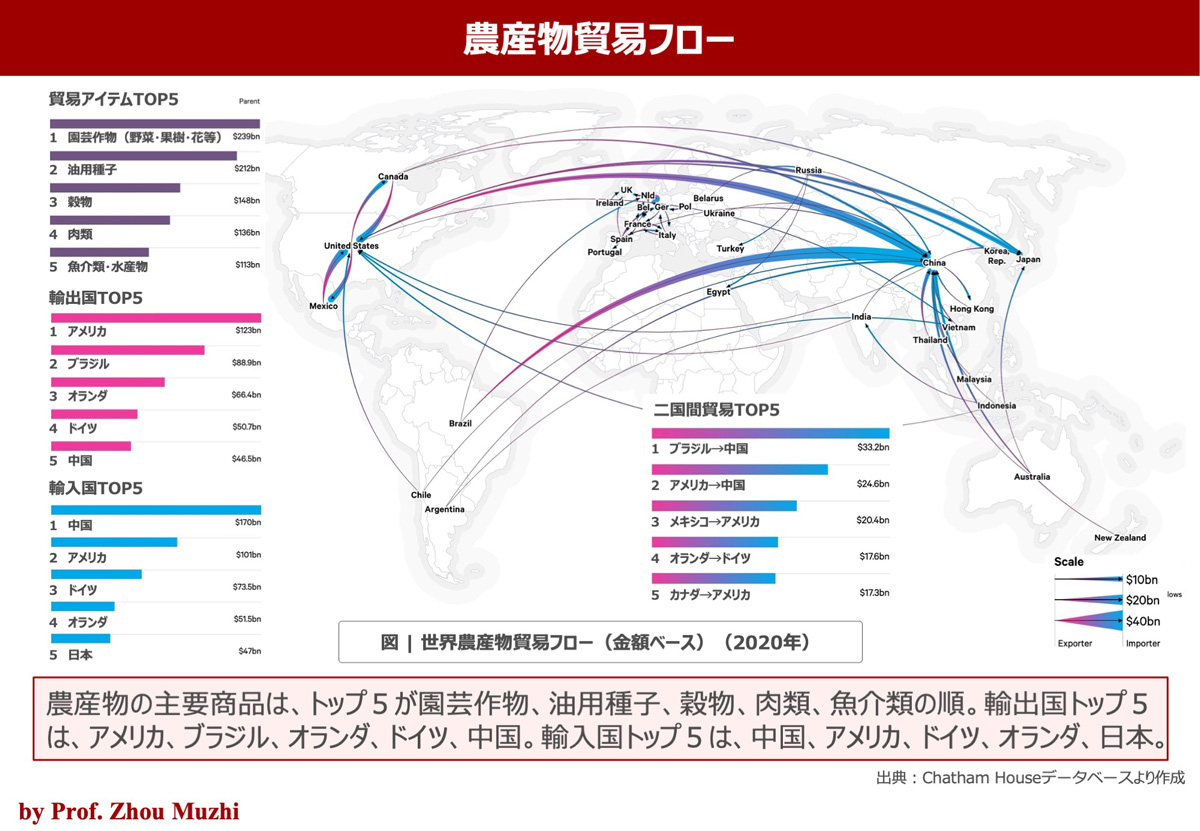

周牧之:増大し続ける地球の人口を養うもう一つの要素は、農産物の貿易だ。農産物貿易アイテムとして、金額ベースで多いものから順に、園芸作物(野菜、果樹、花など)、油用種子、穀物、肉類、そして魚介類・水産物となる。

農産物輸出量が最も大きい国は順に、アメリカ、ブラジル、オランダ、ドイツ、中国だ。一方、最も多く輸入している国は中国、アメリカ、ドイツ、オランダ、そして日本となる。

農産物の二国間貿易において、取引量がトップ5に入る組み合わせを見てみると、最も多いのはブラジルから中国への貿易だ。次いで、アメリカから中国への取引、メキシコからアメリカ、オランダからドイツ、そしてカナダからアメリカへの貿易、と続く。

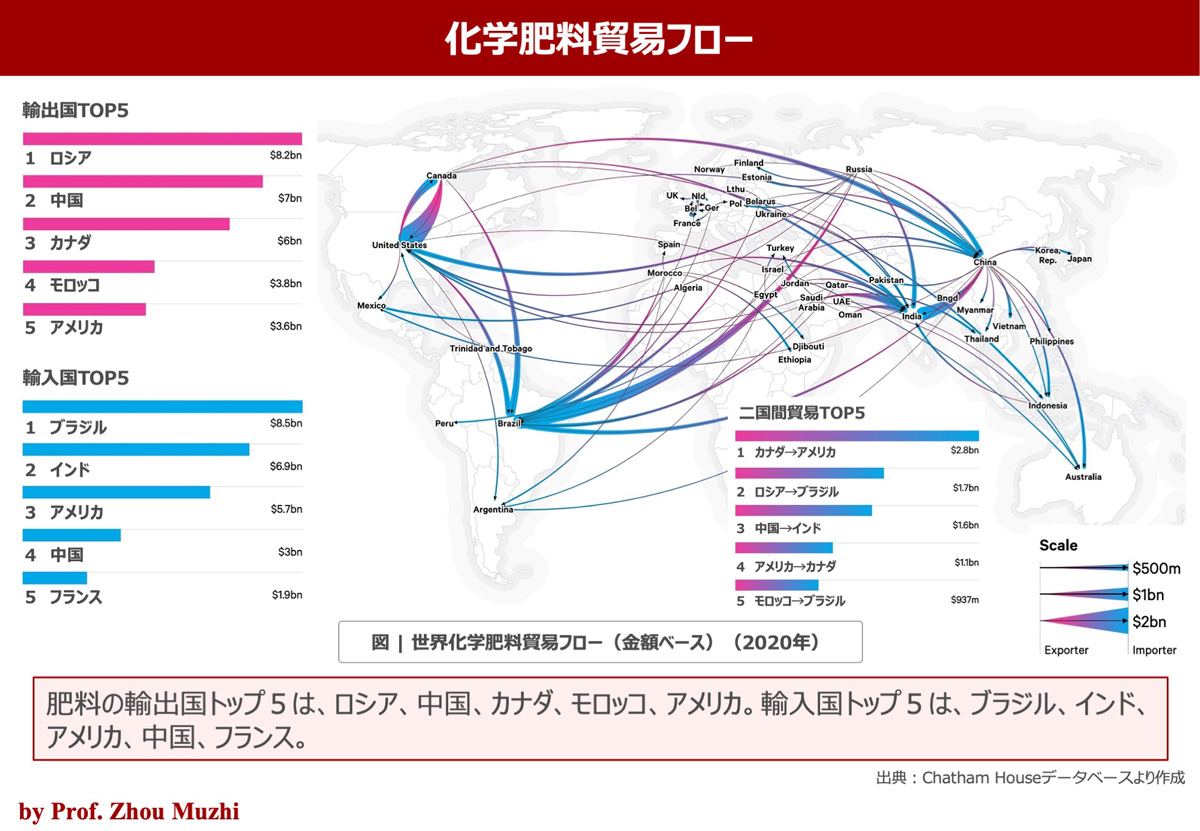

こうした大規模でかつ複雑な農産物の貿易と、「緑の革命」によって、我々の生活は支えられてきた。「化学肥料貿易フロー」のグラフが示すように、実は、「緑の革命」自体も、化学肥料貿易に支えられている。

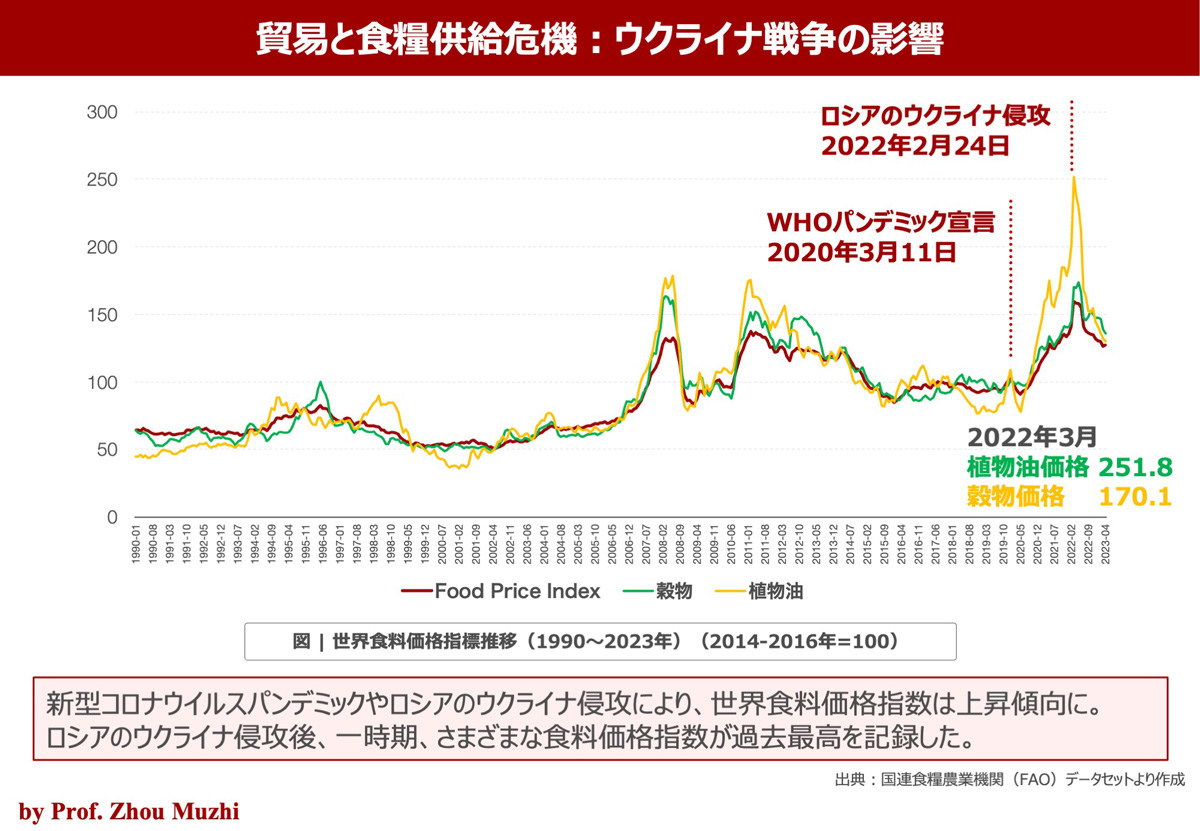

ところが、1年前のロシアによるウクライナ侵攻は、世界の食糧供給システムを大混乱させた。石油の価格と同様に、穀物価格は急騰した。今は少し落ち着いてきたが、「食糧危機」という近年忘れ去られていた政策イシューが、再び浮上してきた。

本日のゲスト講師、阮さんに、この複雑な世界の食糧事情について講義していただく。

■ 2022世界食糧危機は人災

阮蔚:周先生が只今説明された世界食糧問題の全体像の詳細について、また、なぜそうなったのかについて、少々時間をかけて説明したい。主に私の著書『世界食料危機』の要点を抽出してお伝えする。

日本にお住まいの方にはあまり感じられないと思うが、実は世界ではいま食糧危機が発生している。まずはその現状から説明したい。

昨年、人為的な要因により世界的な食糧危機が発生した。国連食糧農業機関(FAO)、世界食糧計画(WFP)などの報告によれば、2022年に紛争や自然災害で深刻な食糧不足に陥った人々(急性飢餓人口)の数が、過去最多の2億5,800万人に達した。これは日本の人口の倍にあたり、前年に比べて6,500万人増加したことになる。

この状況はなぜ生じたのか、周先生の説明の中にも含まれていたが、要因の一つに、食糧価格の急騰が挙げられる。昨年、ロシアのウクライナ侵攻によって小麦の国際価格は史上最高値を記録した。

ロシアとウクライナは近年、世界有数の小麦輸出国となり、両国の小麦輸出量は世界全輸出量の約3割も占めるようになった。ところが、戦争によって両国の小麦は輸出できなくなり、小麦の国際価格が高騰した。小麦の自給率が低く輸入に頼るアフリカなど途上国は、輸入量の減少で大きな打撃を受けた。

しかし、近年の世界全体の小麦生産量と輸出量、及び期末在庫は中長期的スパンでみると決して低い水準ではない。つまり、世界には「モノ」が存在している。飢餓問題は単に食糧不足や農業問題だけで片付けられない。それより遥かに広範囲で複雑な課題を抱えている。これらの問題を理解するためには多角的な視点が必要となる。

経済学を専攻している皆さんなら、飢餓問題が食糧供給の問題だけでなく、分配の問題、政治的問題でもあることをすぐに思い起こすだろう。

例えば、充分な食糧が存在しながらも、不平等な分配やアクセスの格差が原因で、一部の人々が適切な食糧を得られない状況が生じる。また、政治的混乱や紛争は、食糧の生産、輸送、分配にネガティブな影響を与え、飢餓を引き起こす原因となり得る。

よって、飢餓問題はただ食糧不足の問題というより、むしろ社会経済的な問題、政治的問題としての側面を持つ。ここで私が特に強調したいのは以上の点だ。

■ コメ価格の圧倒的な安定性

阮蔚:2022年に世界の食糧は不足していなかった。そう言い切れる一つのデータがある。それは、世界のコメ価格と小麦価格の関係性を示したデータだ。これまでの数十年間に、コメ価格は一貫して小麦価格を上回っていた。ところが、昨年は世界全体で食糧危機が叫ばれていたにもかかわらず、世界のコメ価格は大きく上がらなかった。さらに、昨年小麦価格が史上最高値を記録した同時期に、小麦価格がコメ価格を上回る逆転現象が発生した。これは、世界では食糧という「物資」が不足していないことを示している。

小麦とコメは世界の2大主食穀物だ。ただ、世界の多くの国で消費している小麦に比べて、コメは主としてアジアの主食となっている。またアジアのコメは自給自足の色合いが強く、生産量に対する輸出比率は低い。

アジアの特徴は人口の多さと、その農業規模の小ささだ。零細農家が大半を占めることから、コメの価格が小麦より高い。

小麦の輸出国は主として米国や欧州、豪州等先進国であり、生産は大規模化・機械化が進み、一般的に小麦の価格は低めに推移していた。

昨年、その傾向が逆転し小麦の価格が急上昇したが、コメの価格はほとんど変わらなかった。モノ(物資)としての食糧は十分に存在していたからだ。コメの価格は今年に入ってから少し上昇している。昨年の肥料や燃料の価格高騰伴い、コメの生産コストが上がったことが、コメの価格上昇につながった。

■ 貿易財としての小麦

阮蔚:小麦のもう一つの特徴は、小麦が貿易材としての役割を果たしている点だ。世界の全体的な輸出比率を見ると、小麦(赤い折れ線)は常に2割以上を占めており、近年ではおよそ25%になっている。これはつまり、小麦生産の2割以上は輸出のためであることを示している。特にアメリカでは、生産される小麦の約半分が輸出用に供されている。

一方、コメの輸出比率は数パーセントに過ぎない。近年、僅かながら増加傾向にあるが、1961年から2020年までの半世紀以上にわたり、コメの輸出比率は4%から6.9%にでしかない。これは、コメが主に自給自足で用いられ、貿易材としてはあまり重視されていないことを意味する。中国やインドに代表されるアジアの国々では、コメの完全な自給を目指しており、わずかな過不足の調整としてコメを輸出入している。

輸出量を見ると、小麦は折れ線グラフで示され、下のブルーのラインは米を示している。近年特徴的なのは、トウモロコシと大豆の輸出量が急激に増えていることで、これは中国の影響が大きいと考えられる。

世界の主要な小麦輸出国に目を向けると、歴史的に長期にわたってのリーダーはアメリカで、これに欧州、カナダ、オーストラリアが続いた。21世紀以降、ロシアとウクライナからの輸出が増加し、2014年以降ロシアがアメリカに代わり世界最大の小麦輸出国となった。

■ 「マルサスの罠」の克服

阮蔚:この半世紀で世界の人口は2.1倍に増えたが、それに伴い穀物生産量は2.5倍、化学肥料の使用量は2.7倍に増加した。これは化学肥料の投入増加により、穀物の増産が可能になり、それによって世界の人口が維持されていることを示している。多くの地域で化学肥料が効果を発揮するための灌漑設備が必要となり、世界の灌漑面積も同様に拡大した。つまり、世界全体でみると、私たちが「マルサスの罠」を克服してきた事実が浮かび上がる。

化学肥料の輸出は、首位はロシア、次いでベラルーシが多い。一方、アフリカやブラジル、アジアなどの途上国の多くはロシアからの化学肥料輸入に依存している。しかし、現在、米欧がロシアの化学肥料輸出に制裁に近い措置を実施しているため、ロシアの化学肥料輸入に依存する多くの途上国の食糧生産に、影響を及ぼす可能性がある。

■ 異常気象が食糧生産に影響

阮蔚:今、私たちはまた別の重大な問題にも直面している。それは食糧生産における気候変動のリスクだ。以前は「異常気象」と称されていた現象が、近年では常態化し、事実上の「新常態」になりつつある。

昨2022年の急性飢餓人口のうち、自然災害に起因するのは約6,000万人にものぼった。これは日本の人口の半分に匹敵する数だ。対して2021年の自然災害が原因となる急性飢餓人口は、それの半分程度だった。では、昨年何が起こったのか。一つの要因として挙げられるのが、「アフリカの角」(エチオピア、ソマリア、ケニア、ジブチ、エリトリア等、アフリカ大陸東部の地域)における連続する干ばつだ。これが5期連続となったのは、歴史を見ても初めての事態で、私たちが新たに直面する大きな課題である。

2022年はまた、世界の三大河に干ばつが発生した。北半球にある三つの大河すなわちライン川、ミシシッピ川、中国の長江が、昨年、同時期に干ばつに見舞われた。これは記録史上初めての現象だ。昨年は干ばつだけでなく、パキスタンなどで大洪水が発生した。干ばつも洪水も、食糧生産に大きな影響を及ぼした。

■米欧の農業「補助金」とアフリカの小麦輸入依存

阮蔚:世界の飢餓に苦しむ人口は、主としてアフリカや中東、南アジアの途上国で増えている。なぜこのような状況になったのか。それはこれら途上国がロシアやウクライナなどからの輸入小麦に大きく依存しているからだ。国別でみると、エジプト、トルコ、ナイジェリア、イエメン、タンザニアなどはロシアとウクライナの小麦の主な輸入国だ。

国連食糧農業機関が昨年11月に出したレポートによると、昨年10月まで、先進国の食糧輸入量は増加したが、途上国の食糧輸入量は前年比10%も減少している。まさに昨年、アフリカなどの途上国の食料輸入減により、これらの国々で飢餓人口が増えた。

では、なぜアフリカが輸入に大きく依存しているのか、そしてなぜアメリカとEUが最大の輸出国と輸出地域となっているのか。

主な要因は米欧の農業分野における巨額の「補助金」にある。EUを例に取れば明らかだ。EUの予算のうち、1990年代までは農業予算が6割から7割を占めていた。1990年代以降、EUは度重なる改革により、農業予算のウエートを低下させたものの、依然として約4割を占めている。アメリカも手厚い農家所得支持措置を採っている。

こうした補助金の下でアメリカとEUの農家は、穀物の市場価格が下がっても生産が続けられる。主として米欧の穀物供給過剰により、世界は長い間、「穀物供給過剰と価格低迷」という構造問題を抱えている。

過剰小麦は主としてアフリカに輸出された。言い換えればアフリカは欧米の過剰小麦のはけ口となった。アフリカの主食はもともと非常に多様で、キャッサバやトウモロコシ、バナナなどが今日でも主食だ。また、キャッサバとトウモロコシは粉にして食べる習慣がある。しかし、米欧などからの輸入小麦の拡大により、アフリカの都市部ではこうした多種多様な主食の習慣が廃れつつある。

■ 終焉を迎える米欧の穀物供給過剰

阮蔚:世界は長い間、主として米欧が主導する穀物供給過剰と価格低迷という構造問題を抱えていたが、こうした米欧の穀物供給過剰の状況は終焉を迎えようとしている。要因の一つは世界の飼料原料需要が人間の主食穀物の需要を上回るスピードで増えていることにある。

1980~2020年までの40年間、世界の主食穀物(小麦とコメ)生産量の年間平均伸び率は、同期間の人口伸び率に見合う程度の伸びしか達成していない。だが、飼料原料となるトウモロコシ生産の年間平均伸び率は2.7%、大豆は3.8%といずれも人口伸び率を大きく上回った。同期間の世界の食肉(鶏肉、豚肉、牛肉)生産量が2.5倍に拡大したことは、トウモロコシと大豆の生産急拡大を支えていることを示す。また、こうした食肉生産の拡大を支えるのは、主として中国やベトナムなどのアジアの食肉需要増加だ。

一人当たりの食肉消費量をみると、2019年は、アメリカが依然として最も多い。一方で、中国も食肉消費量が増加し、一人当たり64kgに達した。ミャンマーは62kg、ベトナムは57kg、マレーシアは54kgといずれも日本の51kgを上回る。

中国の食肉増産を支えているのは国内のトウモロコシ生産拡大と大豆の輸入増だ。中国は2000年に世界最大の大豆輸入国となり、2012年以降世界大豆輸入の6割も占めるようになった。近年、インドネシアやベトナムなどアジア諸国の大豆輸入も増加している。今後、途上国での食肉需要が増える中、世界の飼料穀物の生産及び貿易も拡大するとみられる。

■ バイオ燃料による穀物需要の拡大

阮蔚:米欧先進国が主導する世界の穀物供給過剰状況が終焉を迎えているもう一つの要因は、米欧主導の穀物によるバイオ燃料の消費拡大だ。バイオ燃料とは、トウモロコシや大豆など再生可能な有機性資源(バイオマス)を原料に、発酵、搾油、熱分解などによって生産した燃料を指す。現在、バイオ燃料の代表格はバイオエタノール(アルコール)とバイオディーゼルで、それぞれ自動車など輸送用燃料のガソリンとディーゼル油に混合して使われている。

アメリカで2005年に成立した「2005年エネルギー政策法」では、トウモロコシ由来を主とするバイオエタノール等の再生可能エネルギー使用を義務付ける「再生可能燃料基準 (RFSⅠ= Renewable Fuel Standard)」の導入が決定された。自動車燃料に含まれるバイオ燃料の混合基準量(製油業界に義務付けるバイオ燃料の混合目標量)が義務化されたことで、2005年からトウモロコシ由来のバイオエタノール生産が急増し、2006年以降、アメリカは世界最大のバイオエタノール生産・消費国となった。

同時に、EUは世界最大のバイオディーゼルの生産・消費地域となった。アメリカのバイオエタノールの原料はトウモロコシ由来で、EUのバイオディーゼルの原料は主として菜種油由来となっている。

USDAのデータによると2021年、アメリカでバイオエタノール向けのトウモロコシ使用量は1億3076万㌧と生産量の34.1%にも達しており、これはアメリカの畜産飼料(1億4288万㌧)と肩を並べる需要で、輸出量6350万㌧の2倍以上を占めた。生産量に占める輸出の割合は2005年の19.2%から2021年の16.4%と低下をたどり、アメリカのトウモロコシ輸出拡大の意欲は大幅に弱まっている。

さらに、近年、注目すべきは、バイオ燃料が地球温暖化対策の柱であるカーボンニュートラルへの大潮流のさなかにあることだ。バイオ燃料は自動車などに使えばCO2を排出するものの、もとは大気中のCO2を光合成で吸収、固定化した原料から製造されたもので、CO2を排出しても吸収分と相殺されると見なされ、カーボンニュートラルの燃料とされる。

米国環境保護庁(EPA)は昨年、トウモロコシだけでなく大豆油を持続可能な航空燃料(SAF)の主な燃料にする目標を発表した。

バイオ燃料需要が新たに増大している今、穀物輸出大国アメリカは今後、穀物の輸出を抑え、国内市場回帰により一層傾く可能性がある。穀物供給過剰時代の終焉を迎えつつある。

世界はまさに食糧安全保障強化の時期に来ている。世界各国の穀物増産、食糧自給自足向上の動きは、大きな流れとなるだろう。世界が巨大な人口を養うためには、穀物の輸出入は欠かせない。現在進みつつある「世界の分断」とは異なる「開かれたグローバル穀物市場」を、世界は維持していく必要がある。

■ 質疑応答

周牧之: 緑の革命は、農業、とくに小麦産業を大規模な資本投入産業へと変貌させた。よって、アメリカとEUは補助金の投入で、強い生産体制を築いた。その捌け口がアフリカなどの途上国となった。しかし、中国をはじめとするアジアの飼料需要の急増や、バイオ燃料という新ニーズの出現によって、欧米にとってのアフリカ市場の重要さが失われた。そこの穴を埋めたのがロシアとウクライナの小麦の輸出であった。しかしロシアのウクライナ侵攻により、この輸出が急速に減少し、アフリカを食糧危機へと陥れた。

きょうのゲスト講義に参加された本学の農業経済学専門の李海訓准教授から質問やコメントをいただきたい。

李海訓:2000年代末の穀物価格高騰時、インドやサウジアラビアをはじめとする世界の大手穀物メジャーや投資家が新たな投資先を探していた時期、未開発または開発可能な地域は、アフリカ、南米、ウクライナの3つだったと理解している。その中で、ウクライナが開発対象として選ばれた理由は、南米やアフリカに比べ、ウクライナには旧ソ連時代の灌漑施設を含むインフラがある程度整っていたからだ、というのが私の理解だ。今日の講義で阮先生はウクライナには灌漑施設がないとのお話があった。これは、特定の地域に限定された話なのか、それともウクライナ全体を指すのか、詳細をお聞きしたい。

阮蔚:ご指摘いただいた通り、ウクライナには旧ソ連時代に、コルホーズ(旧ソビエト連邦の集団農業制度の一部で、共同所有と共同労働に基づいた農業生産協同組合)など、中国の人民公社に似た組織が存在し、ある程度の灌漑設備が整備されていた。しかし、ソ連解体後、これらのインフラへの再投資が行われず、老朽化により使用不能な状態のものも多い。これは、新たな投資が必要という事態を示している。なお、当時の輸出は少なく、輸出用の港などは限られていた。そういったインフラの整備も必要だ。

会場:ウクライナへの投資について、中国は投資を行った一方で、日本は投資を見送ったとのこと、その選択の背後には、ウクライナ産小麦の品質が影響しているのか。

阮蔚:確かにその視点もあるが、日本が投資しなかった大きな理由は、日本の穀物輸入が大部分をアメリカから依存している事実があると思う。

■ 「開発輸入」による農産品貿易の安定化

周牧之:農産品貿易を安定化させるために「開発輸入」という考え方がある。これに基づき私は20〜30年前、シルクロード沿いでパイプラインを敷設しカスピ海から石油や天然ガスを中国まで引く大規模プロジェクトを計画した。日本、中国、韓国が共同で参画し、沿線開発を進めるアイデアだ。同プロジェクトでは、エネルギーだけでなく食糧の「開発輸入」も行う。当時、中国はまだ食糧の輸出国だったが、中国がいずれ大輸入国になるとの予測があった。それを前提に作った大型プロジェクトだった。

プロジェクトに当時の小渕恵三内閣と江沢民政権が賛同し、両国間で、ロシアから中央アジアを経由して中国に石油、天然ガス、穀物を供給する包括的な大プロジェクトが動き出した。しかし後に、日本はプロジェクトから降りた。もっとも、中国は、プロジェクトを続行し、新疆から始めて次第にロシアに向けてパイプラインを伸ばした。開発輸入という考え方も、中国の食糧調達の基盤となり、やがて一帯一路政策に組み込まれていったのだと私は思う。

■「資本集約型産業」に変貌した農業

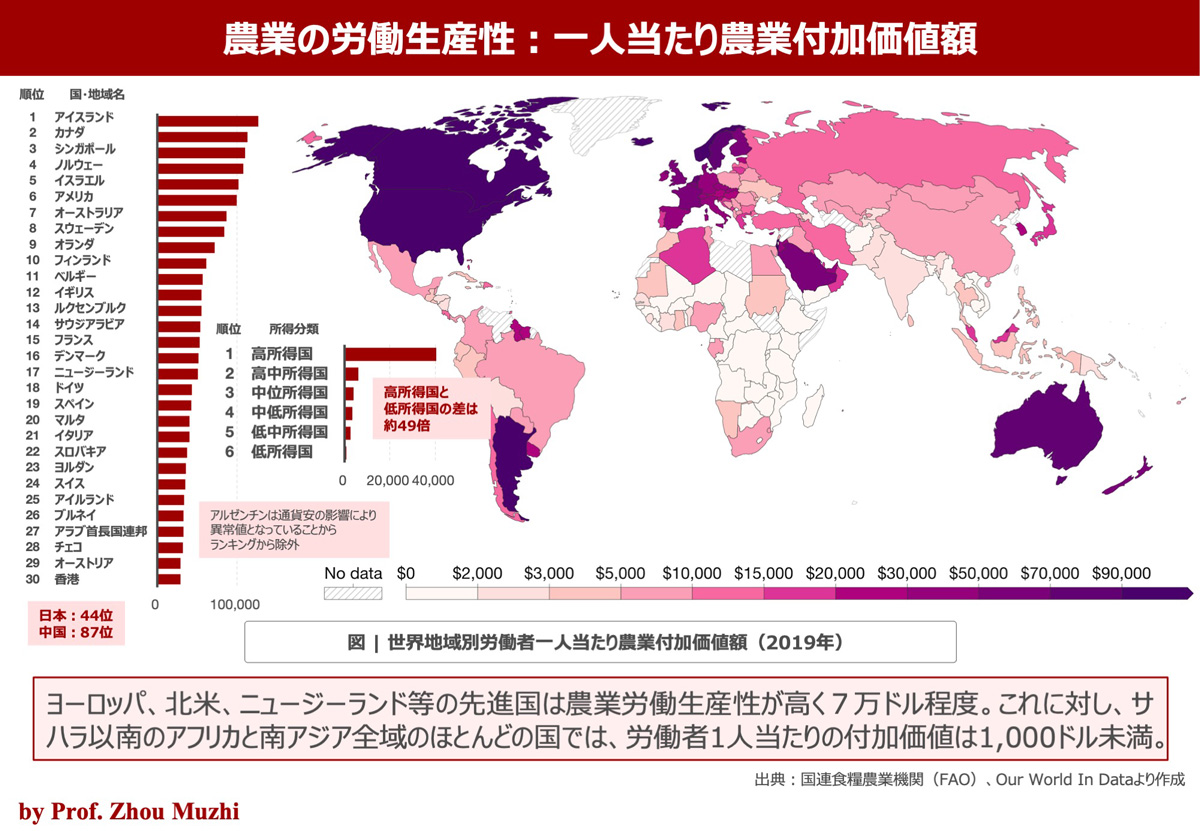

周牧之:「緑の革命」に話を戻すと、農業が「資本集約型産業」に変貌したことが重要な要素だ。つまり、大きな投資を必要とする産業になったということだ。グラフ「農業の労働生産性:一人当たり農業付加価値額」が示すように、世界各国の農業労働者一人当たりの付加価値額、すなわち労働生産性を見ると、所得の高い国ほど、労働生産性が高いことがわかる。アフリカのような低所得国と先進国との間には、約50倍の差がある。すなわち農業は資本が投入されれば、付加価値も相応に増える「資本集約型産業」だ。

結果、資本が乏しい国々では食糧供給が問題となり、先進国への食糧供給依存が深まり、構造的な問題が浮き彫りになる。

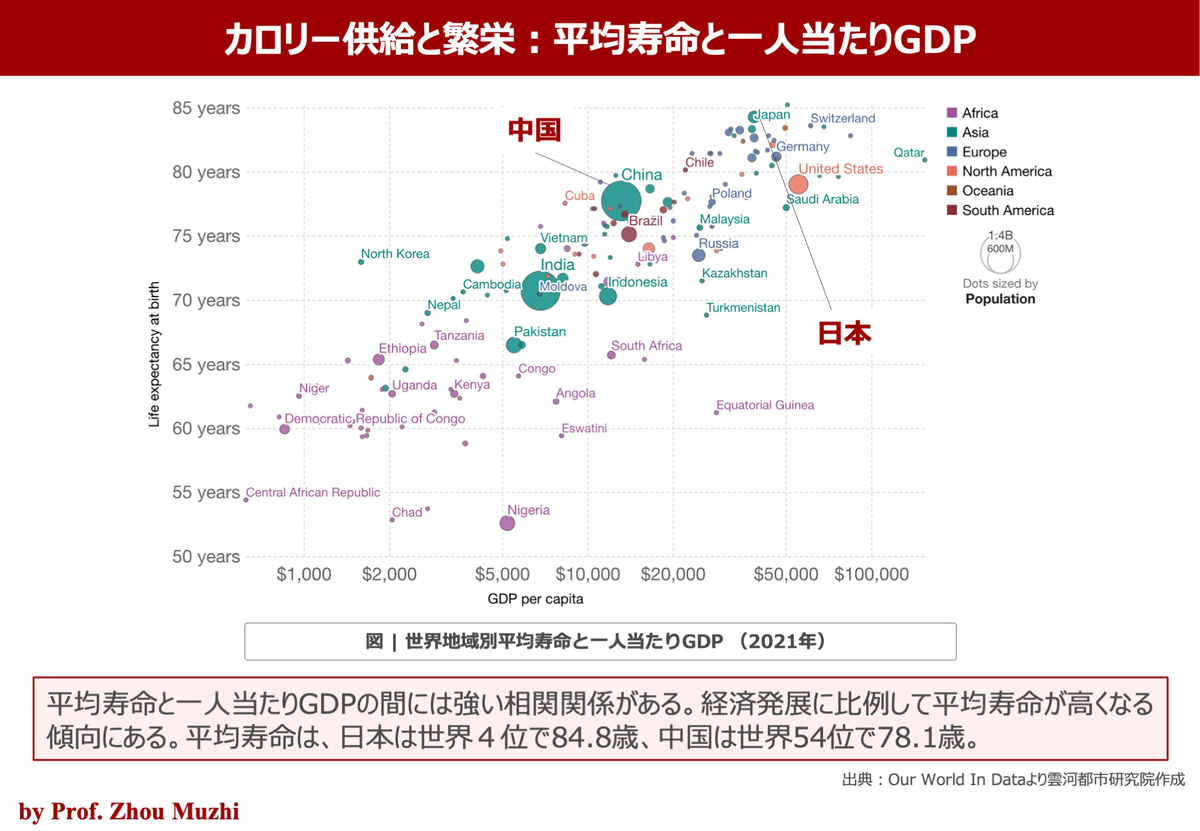

グラフ「カロリー供給と繁栄:平均寿命と一人当たりGDP」が、経済力と平均寿命との間の強い相関関係を示している。カロリーをしっかり供給できる国で平均寿命も長くなっている。

■ 「緑の革命」の恩恵と課題

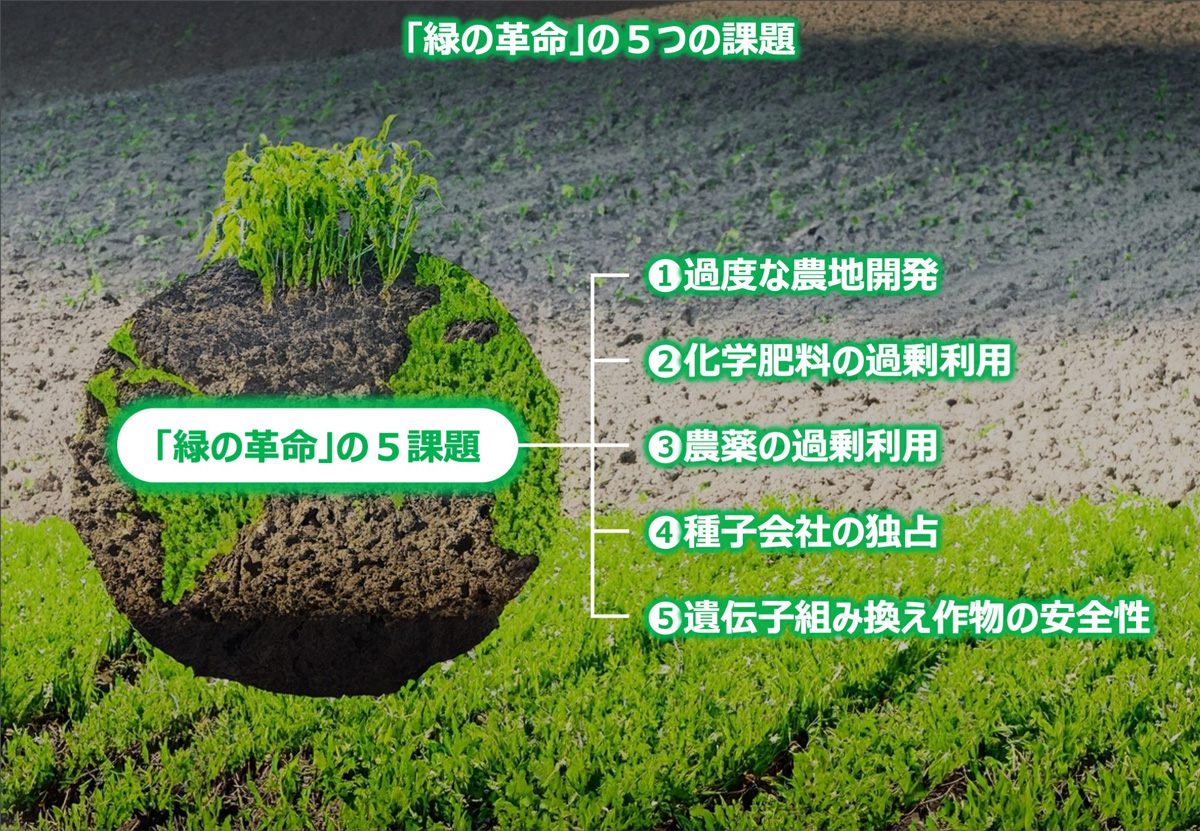

周牧之:しかし「緑の革命」には未だ解決すべき多くの課題が残っている。大いに成果を挙げ、人口増を支えてきた一方で、農地の過度な開発、化学肥料の過剰使用、農薬問題、種子会社の独占、遺伝子組み換えなど、多くの課題もある。これは地球全体の大きな課題であり、日本経済や中国経済について考える際も、無視できない。

プロフィール

阮 蔚 (ルアン ウエイ)

農林中金総合研究所 理事研究員

中国・湖南省生まれ。1982年上海外国語大学日本語学部卒業。1992年来日。1995年上智大学大学院経済学修士修了。同年農林中金総合研究所研究員。2005年9月~翌年5月米国ルイジアナ州立大学アグリセンター客員研究員。2017年より現職。ジェトロ・日本食品等海外展開委員会委員(2005・2006年度)、アジア経済研究所調査研究懇談会委員(2004年7月~2006年6月)、関税政策・税関行政を巡る対話委員(財務省、2002年度)。