〈中国中心都市&都市圏発展指数2020〉英語版 2022年1月28日付チャイナネットで発表

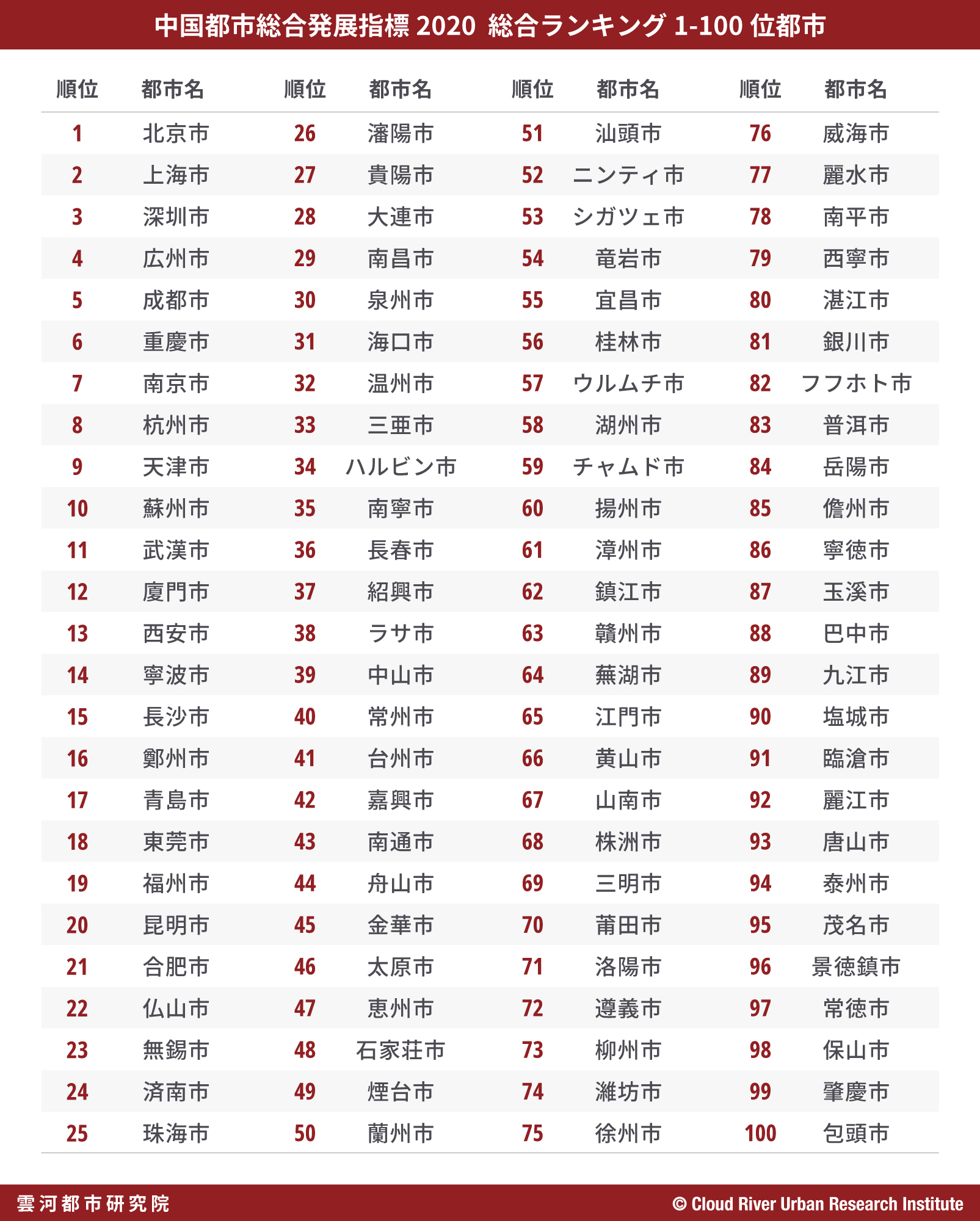

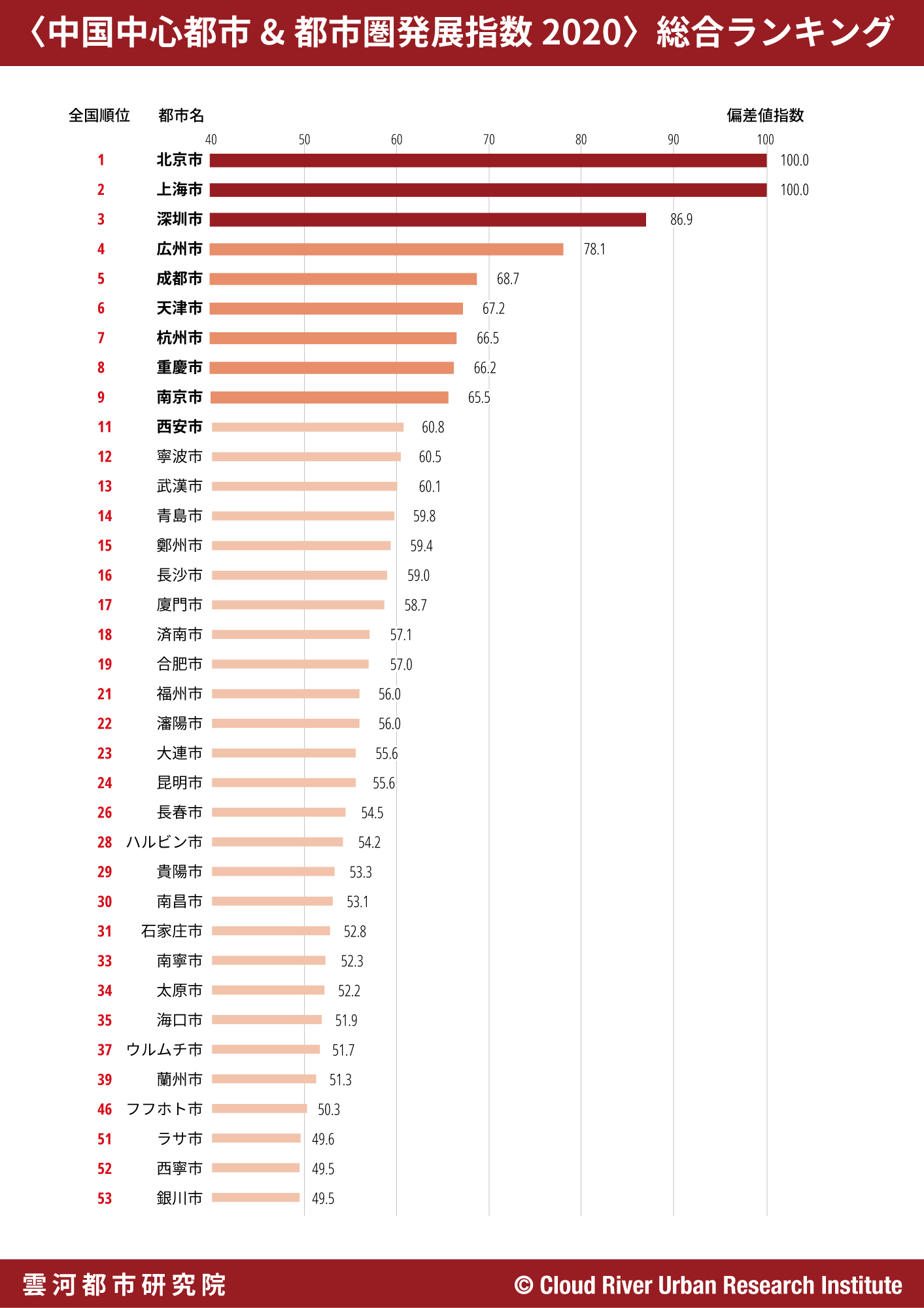

雲河都市研究院が〈中国中心都市&都市圏発展指数2020〉を発表した。北京と上海は4年連続で1位と2位、深圳と広州は3年連続で3位と4位にランクインした。成都は、2017年に同指数が初めて公表されてから順位を3つ上げ、5位となる好調ぶりであった。

天津は、2019年度から順位を1位落とし6位に。杭州、重慶、南京は7位、8位、9位と、いずれも2019年度の順位を維持した。

西安は11位で、2019年度から2ランクアップした。逆に、武漢は新型コロナパンデミックで大打撃を受け、2019年度の11位から13位に転落した。寧波は12位を維持した。

また、36中心都市のうち、さらに鄭州、長沙、済南、合肥、福州、ハルビン、南昌、南寧、海口、フフホト、ラサは総合ランキングを上げた。なかでも合肥は前年度の23位から19位へと躍進した。青島、昆明、長春は2019年度の順位を維持した。

天津、武漢以外にも廈門、瀋陽、大連、貴陽、石家庄、太原、ウルムチ、蘭州、西寧、銀川が総合ランキングを下げた。中でも大連は、2019年度の18位から23位と大きく順位を落とした。総合ランキングの変化から見ると、北方地域の中心都市の順位は低下傾向にある。

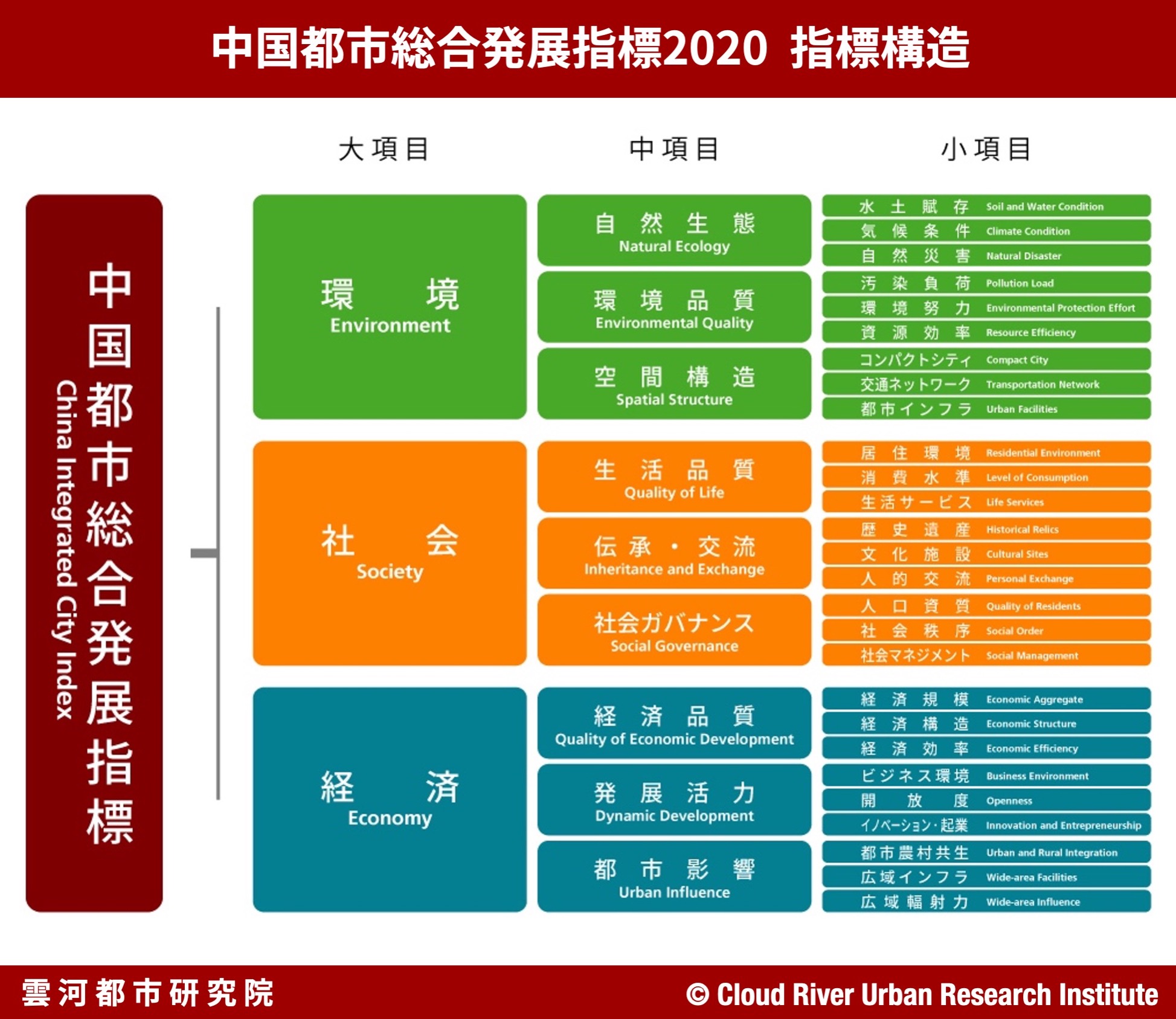

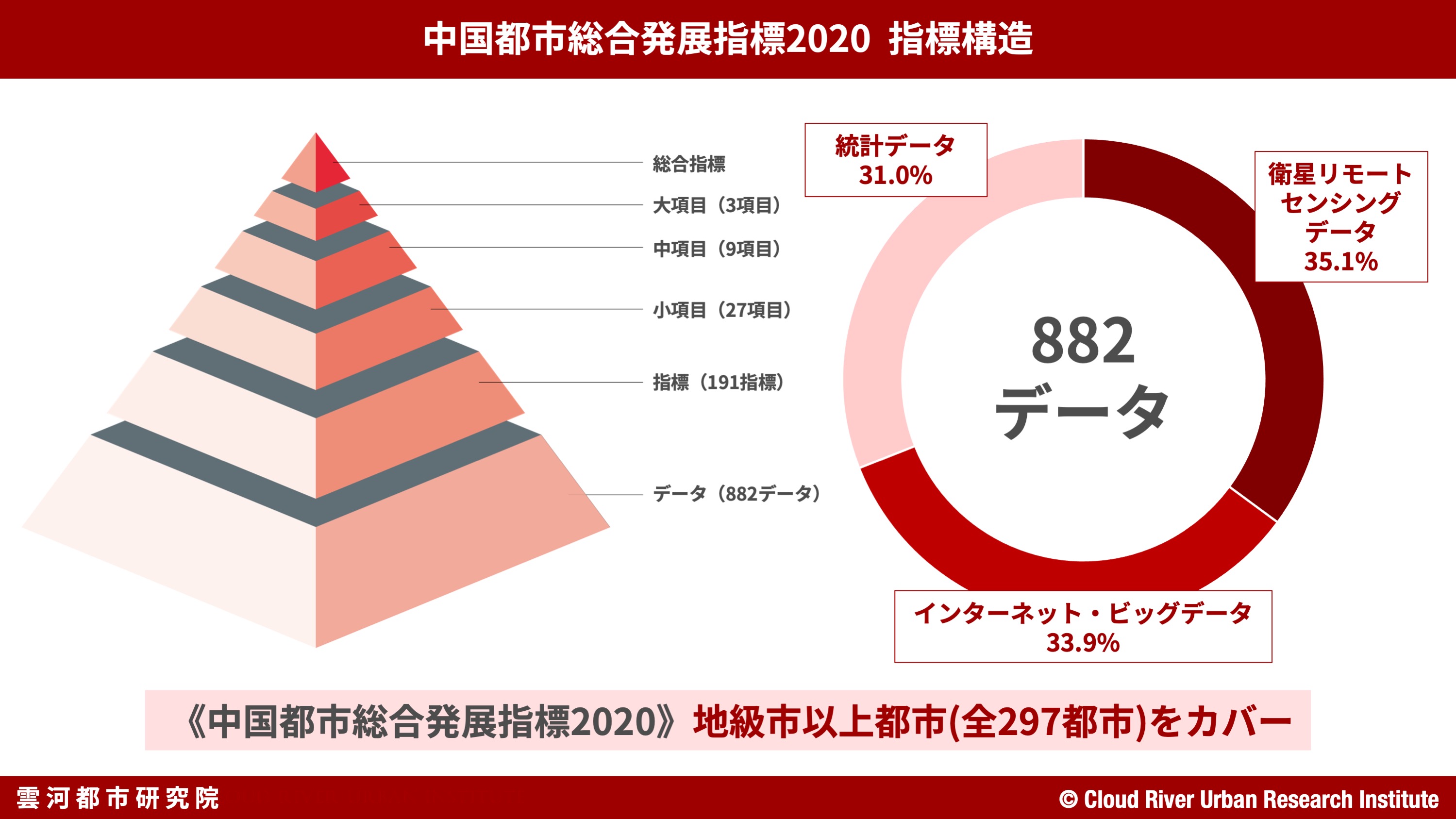

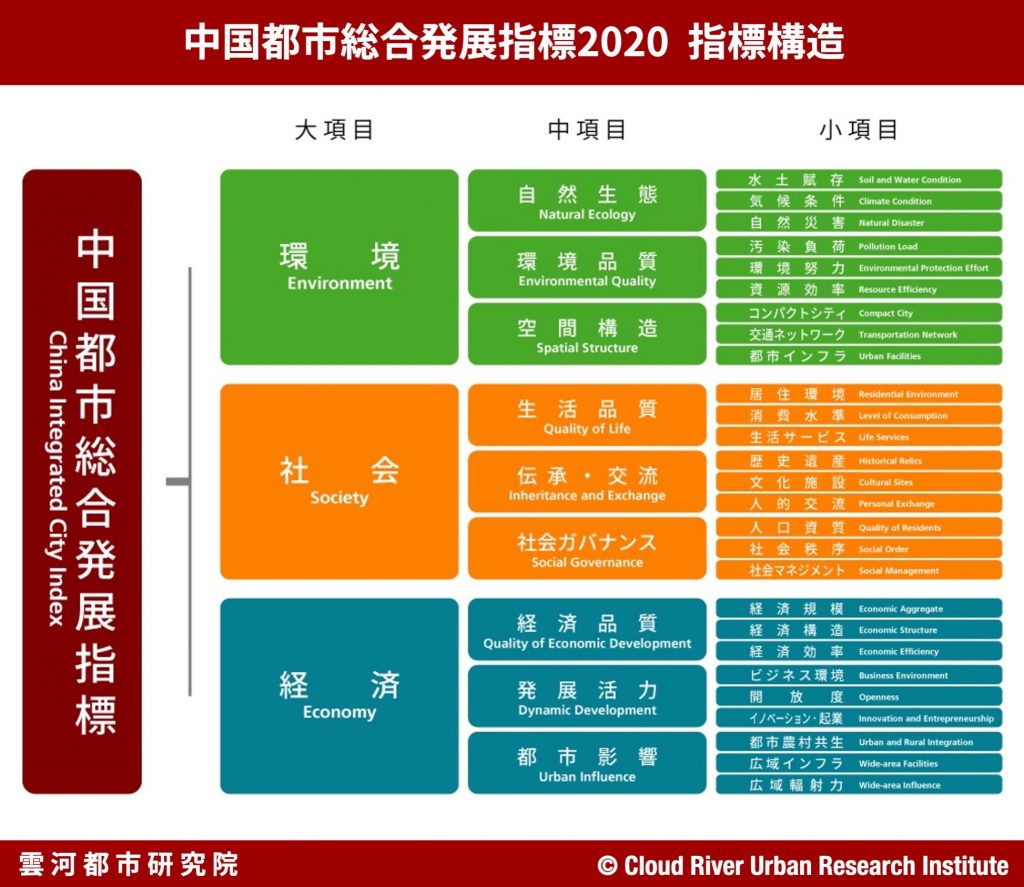

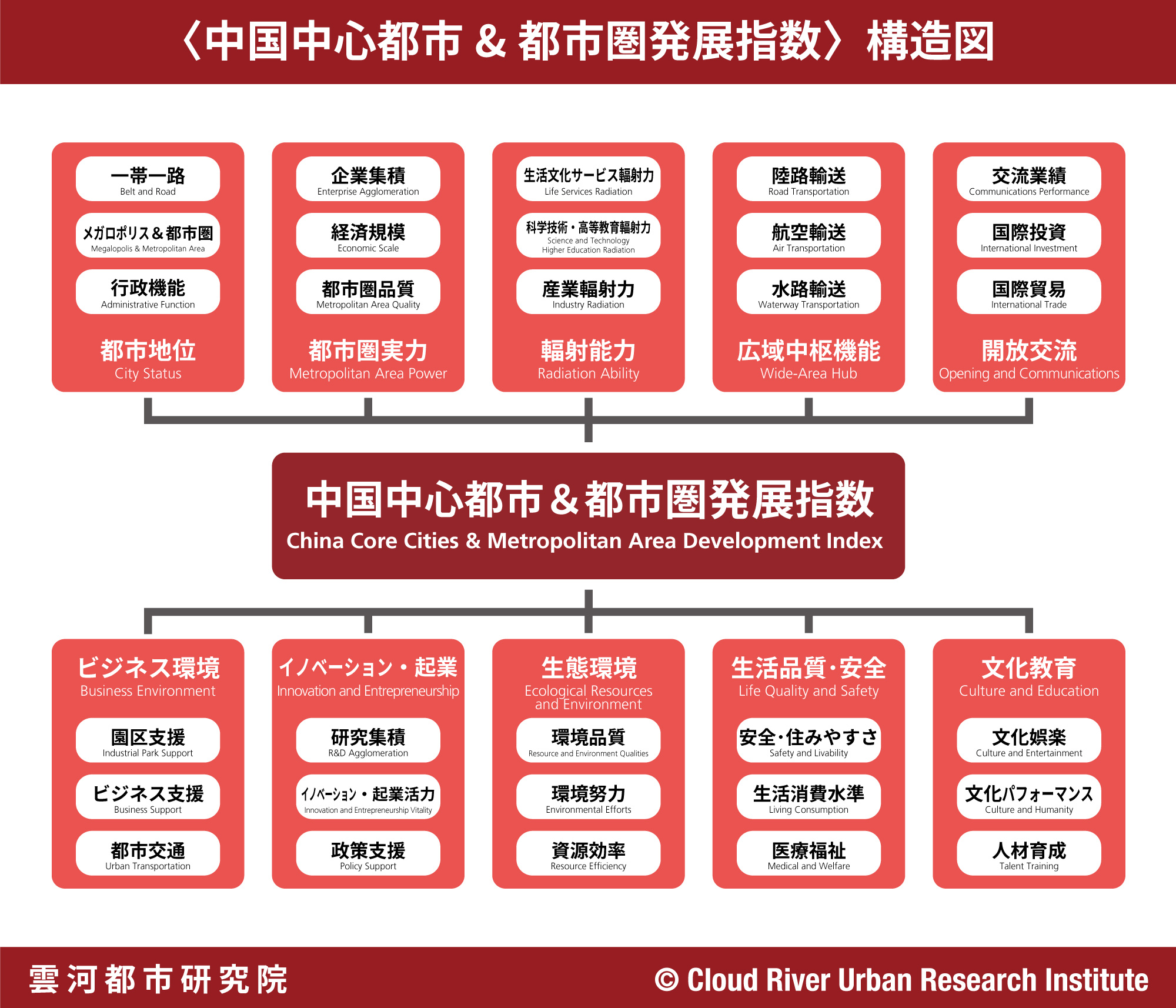

〈中国中心都市&都市圏発展指数〉(以下、〈指数〉と略称)は、〈中国都市総合発展指標〉を構成する882の基礎データの中から、中心都市・都市圏の評価との関連性が高い442の基礎データを精選し、組み立てたものである。〈指数〉は、統計データ、衛星リモートセンシングデータ、インターネットビッグデータで構成され、異分野のデータリソースを活用した、五感で都市を感知するマルチモーダルインデックス(Multimodal Index)である。

例えば、〈指数〉は、衛星リモートセンシングデータを用いてDID(Densely Inhabited District:人口集中地区)を分析し、都市圏の人口規模、分布そして密度を正確に把握し、さらに、人口動態と経済発展、インフラ整備、社会ガバナンス、生態環境マネジメントとの関係を多面的に分析できるようにした。これにより都市圏研究のレベルを一挙に引き上げた。その意味では〈指数〉は、まさしく斬新なスーパーインデックスである。

各都市における二酸化炭素排出量に関する分析も〈指数〉の一大ポイントである。雲河都市研究院は、長年の研究により、衛星解析データのGIS(地理情報システム)化で、各都市の二酸化炭素排出量の算出を可能とし、都市評価システムの精度を大幅に向上させた。

〈指数〉の大きな特徴は、中国の4大直轄市、22省都、5自治区首府、5計画単列市の計36都市を「中心都市」とし、全国297の地級市以上の都市の中で評価した点にある。

特筆すべきは、2020年の総合ランキング上位30都市に、蘇州(10位)、東莞(20位)、無錫(25位)、仏山(27位)の4つの非中心都市が含まれていることである。

〈指数〉によると2020年は、36の中心都市が中国GDPの39.2%、輸出の50.9%、特許の50.3%を生み出し、常住人口の26.6%、DID人口の42%、メインボード上場企業の67.3%、981&211大学(トップ大学)の94.8%、5つ星ホテルの57.5%、三甲病院(最高等級病院)の47.5%を有していた。中心都市が中国の社会経済発展をリードしている様相が明らかである。

〈指数〉は、「都市地位」、「都市圏実力」、「輻射能力」、「広域中枢機能」、「開放交流」、「ビジネス環境」、「イノベーション・起業」、「生態環境」、「生活品質・安全」、「文化教育」の10大項目と30の小項目、116の指標データから構成され、中心都市の都市圏発展を体系的に評価する。

〈中国中心都市&都市圏発展指数2020〉最大の特徴は、新型コロナ感染症対策と経済回復のパフォーマンスに評価の重点を置いている点にある。

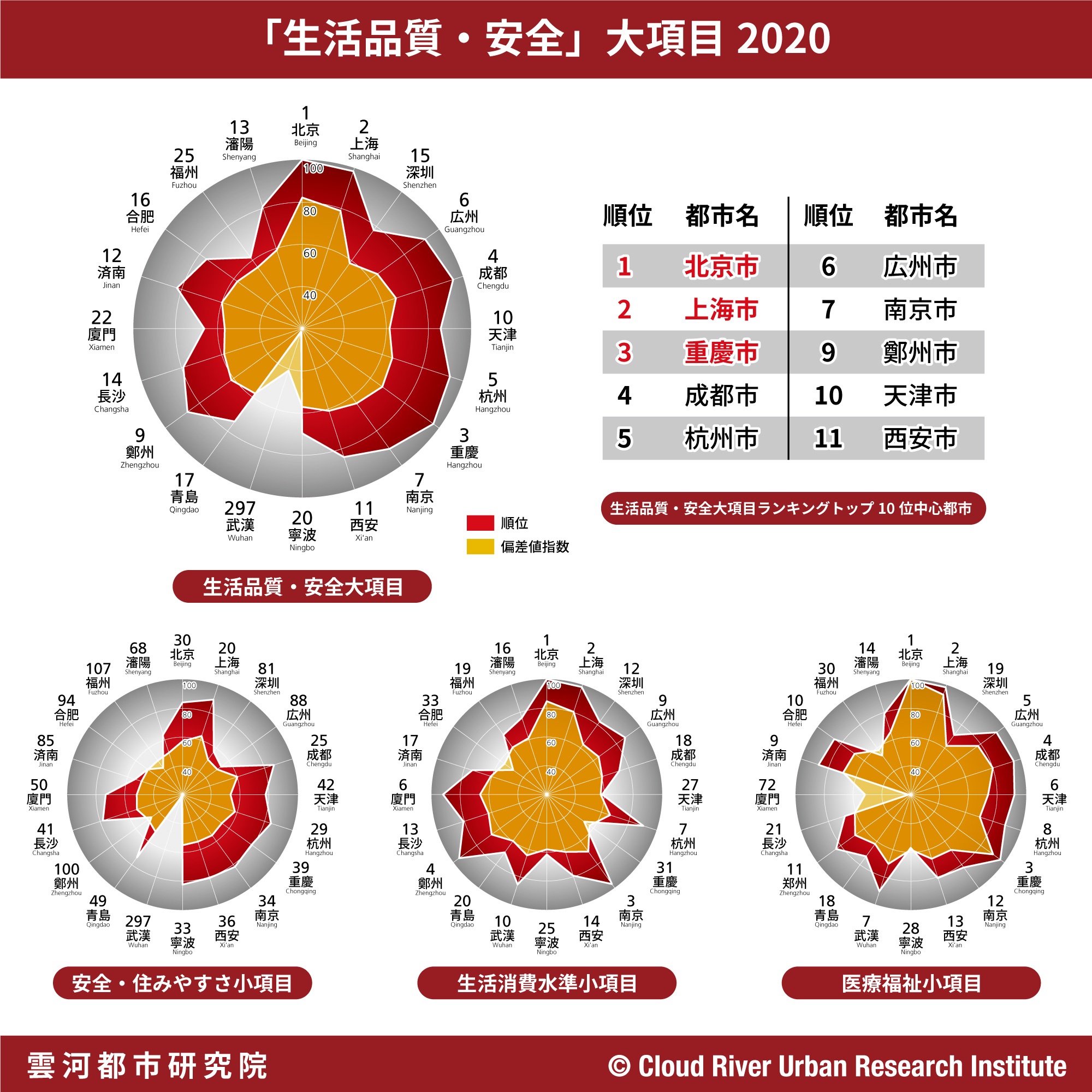

1.「生活品質・安全」大項目:新型コロナパンデミックで武漢が打撃を受けたものの、ゼロ・コロナ政策が奏功

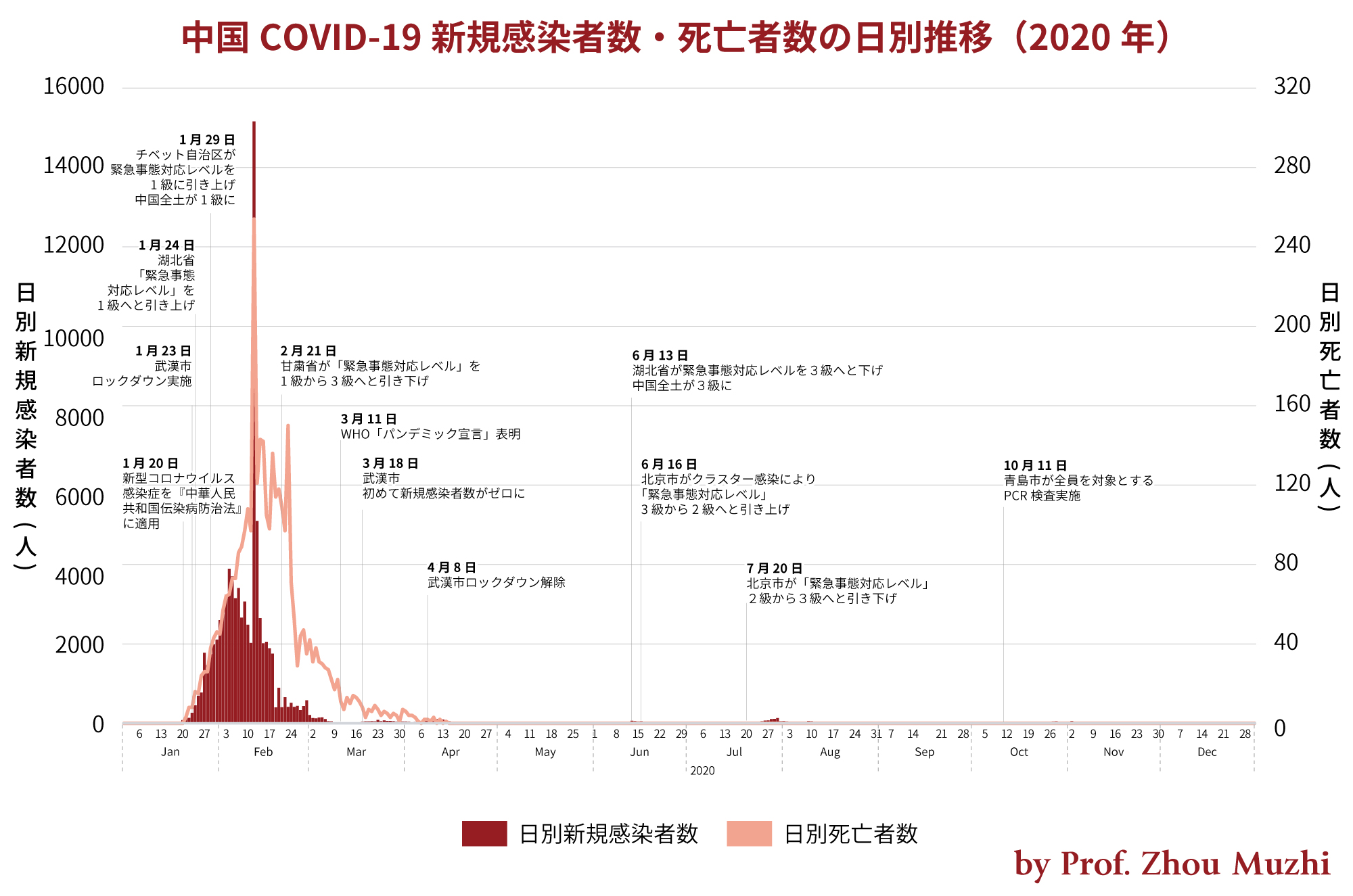

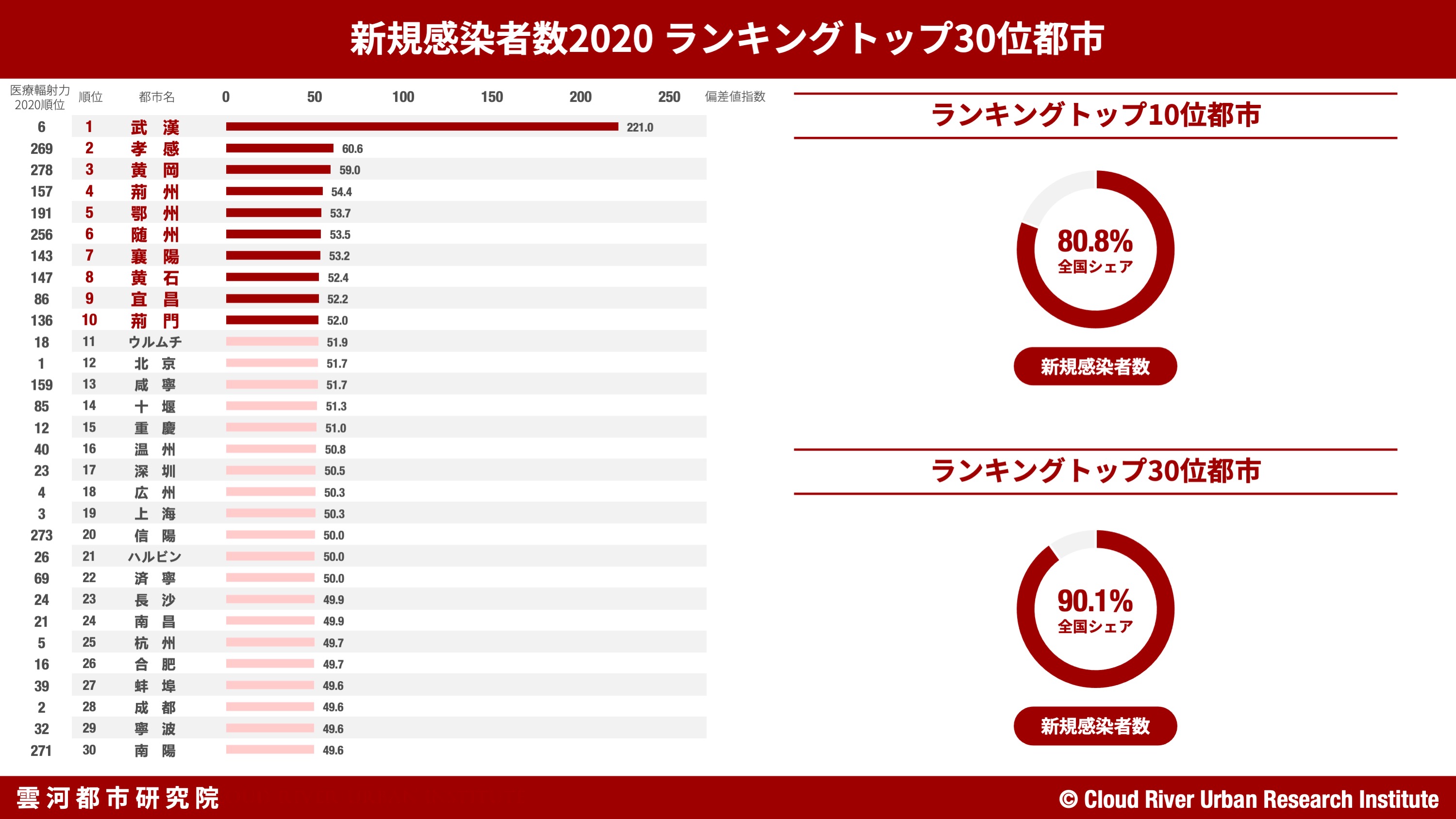

2020年は新型コロナパンデミックにより都市の生活品質と安全性が問われた年であった。同年中国におけるコロナ新規感染者(海外輸入感染症例と無症状例を除く)の62.8%が武漢に集中した。中国は、迅速なロックダウン(都市封鎖)措置とゼロ・COVID-19感染者政策(Zero COVID-19 Case Policy、以下ゼロ・コロナ政策と略称)で流行を早期に収束させた。結果、湖北省以外の都市では、局地的に感染者が時折出るものの感染爆発はなく、中国都市の生産や生活は早期に回復することができた。

都市の安全性や住みやすさを評価する「生活品質・安全」大項目で、2020年の最重要関心事は新型コロナウイルスであった。同時に、同大項目は、都市の生活・消費水準や医療衛生・福祉水準にも着目している。「生活品質・安全」大項目は、「安全・住みやすさ」、「生活消費水準」、「医療福祉」の3小項目指標から成り、「新規感染者数」、「医師数」、「三甲病院」、「平均寿命」など16の指標データで構成される。

「生活品質・安全」大項目のランキングでは、武漢は新型コロナパンデミックで大打撃を受け、2019年度の8位から最下位に転落した。北京、上海、重慶が同ランキングのトップ3となり、4位から10位の中心都市は順に(以下同)成都、杭州、広州、南京、鄭州、天津となっている。

2019年度と比較すると、上位10都市では重慶、成都、鄭州が順位を上げ、重慶は初めてトップ3にランクインした。北京と上海は順位を維持し、武漢と深圳はトップ10から脱落した。

36の中心都市で見ると、2019年度と比較して順位を上げた都市は、さらに西安、済南、瀋陽、合肥、青島、寧波、大連、ハルビン、長春、昆明、フフホトであった。

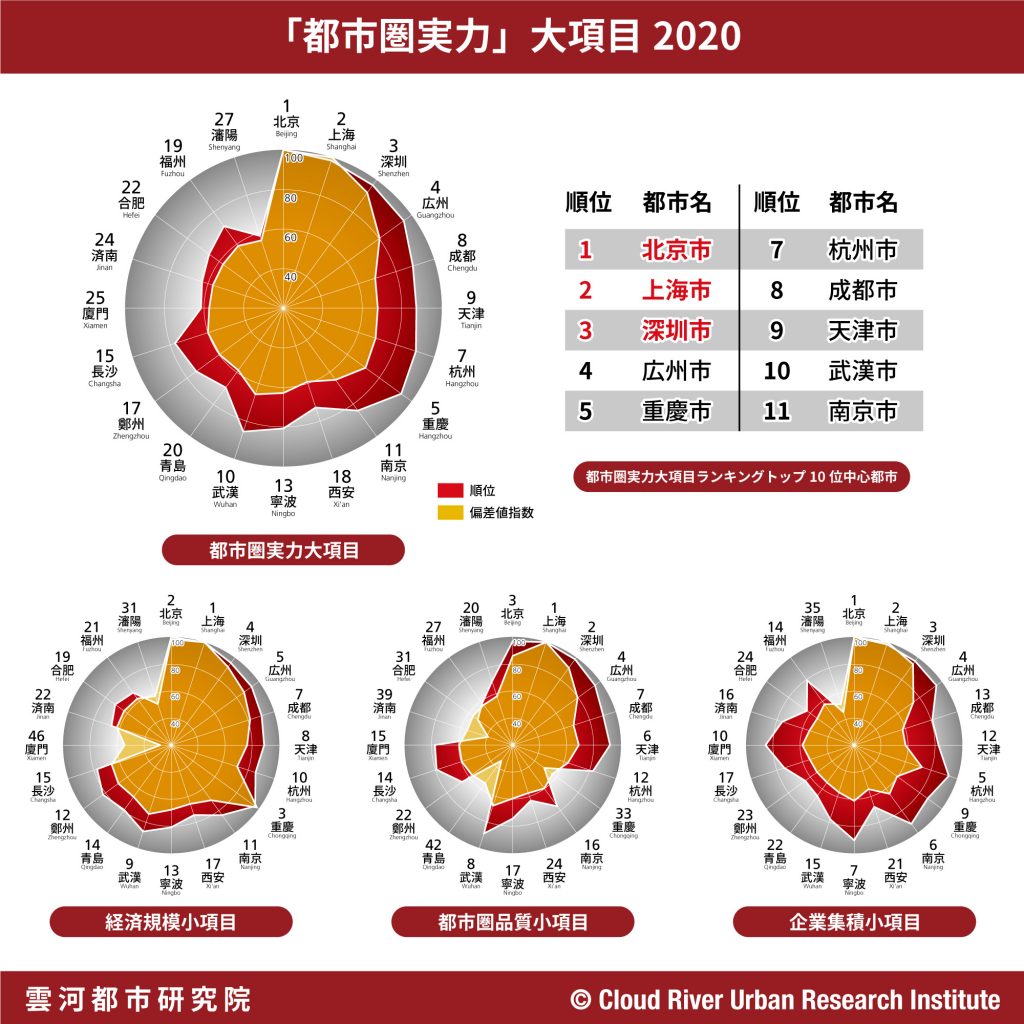

2.「都市圏実力」大項目:北京、上海、深圳が上位3位に

都市圏の実力は、中心都市を測る最も基本的な条件の一つである。「都市圏実力」大項目は、「経済規模」、「都市圏品質」、「企業集積」の3つの小項目を設置し、「GDP規模」、「常住人口」、「DID人口」、「メインボード(香港、上海、深圳)上場企業指数」など14の指標データで構成される。「都市圏実力」大項目は、都市の経済規模と人口規模だけではなく、人口集約度とその構造、さらには経済中枢機能を評価する。

2020年は、新型コロナで大きな打撃を受けた武漢を除くすべての中心都市が経済成長を達成し、36中心都市のGDP成長率は平均で3%ポイントに達した。世界の主要国でマイナス経済成長が広がる中、中心都市の強靭さに牽引され、中国経済は2.3%の成長を実現した。

北京、上海、深圳は引き続き「都市圏実力」大項目ランキングのトップ3であり、偏差値的にその優位性が際立っている。ランキングのトップ10都市には、広州、重慶、杭州、成都、天津、武漢が含まれている。

2019年度と比較すると、上位10都市では成都が1つ順位を上げ、天津が3つ順位を下げたものの、その他は順位を維持した。

36中心都市で見ると、2019年度と比較して順位を上げた都市は、さらに西安、青島、済南、昆明、貴陽、長春、太原、海口、西寧、銀川、フフホト、ラサであった。

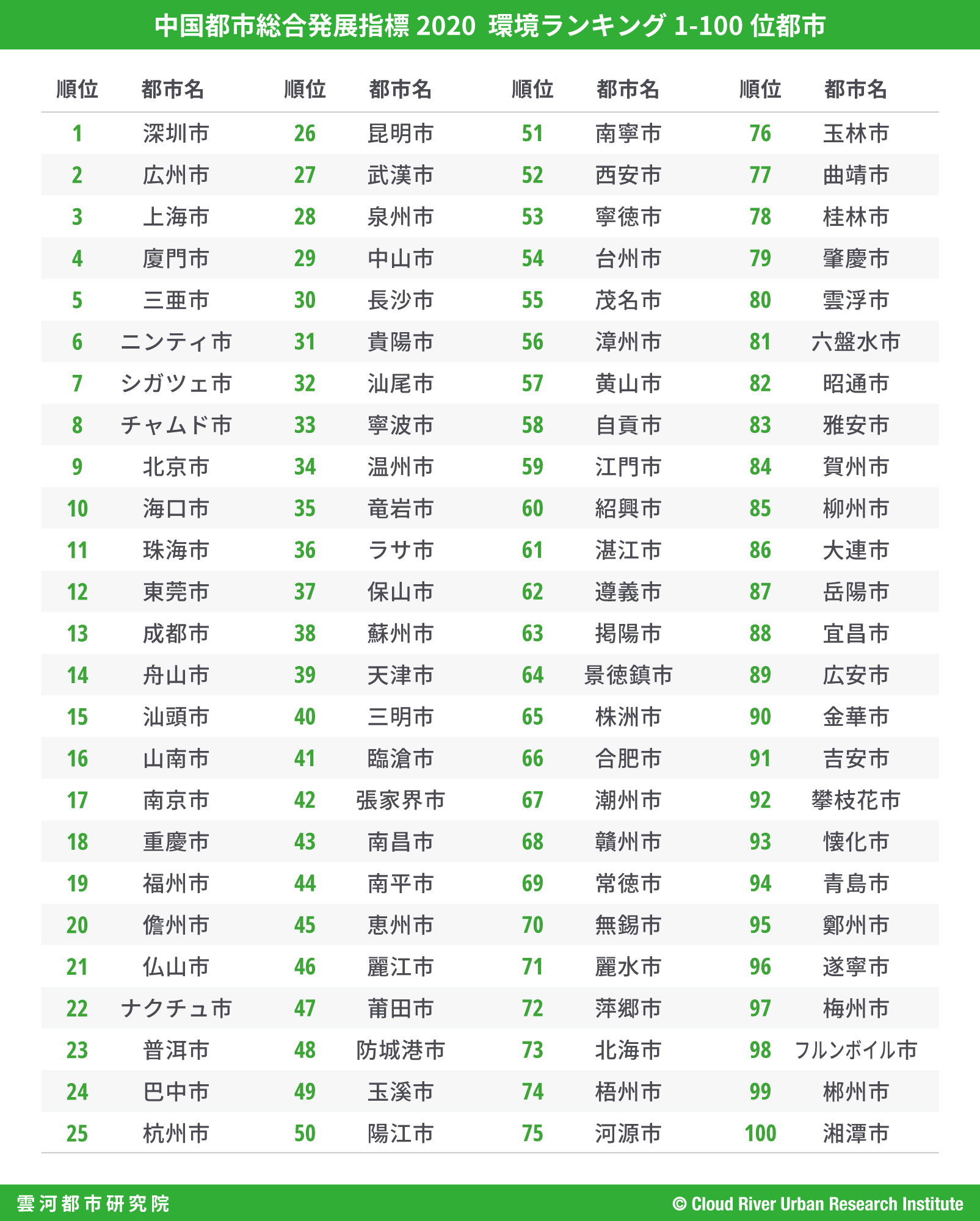

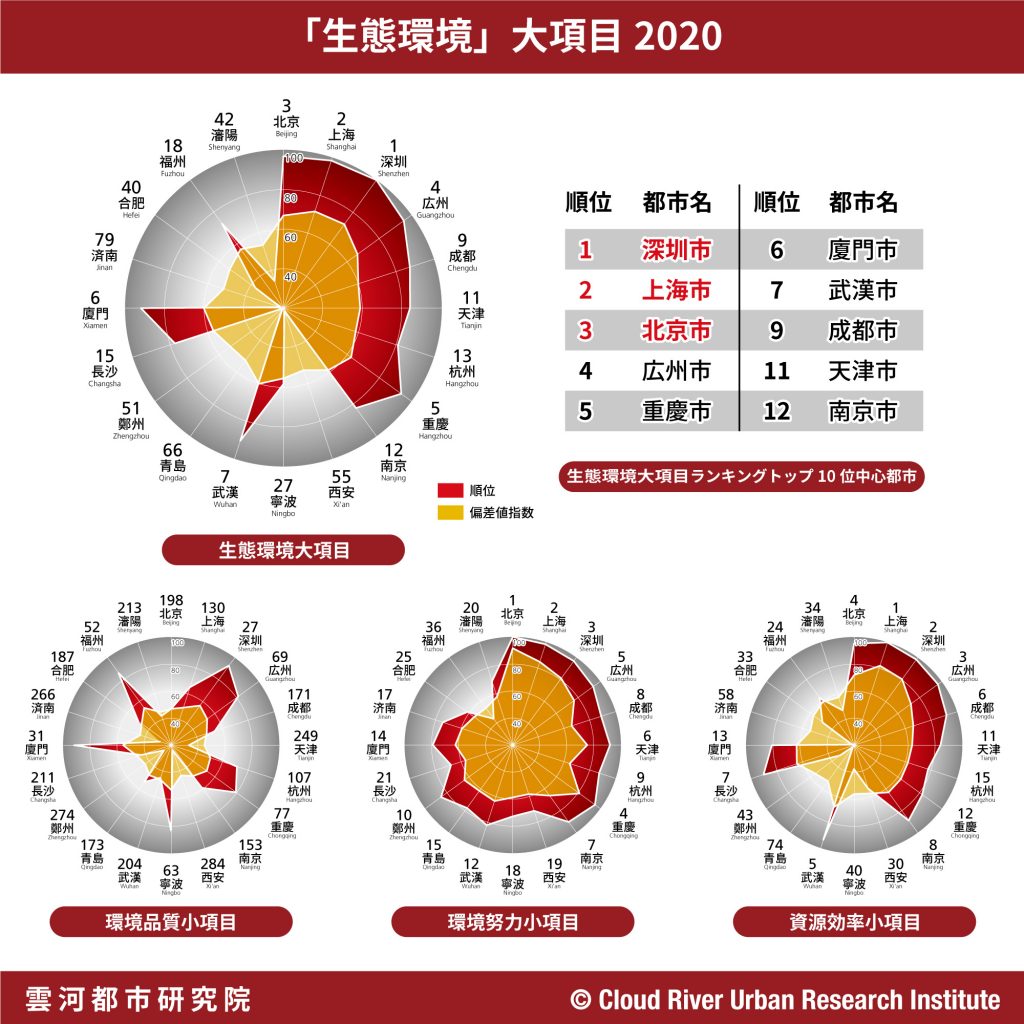

3.「生態環境」大項目:上海、北京、天津がCO2排出量最多3都市に

都市発展において、環境品質と資源効率はますます重要になっている。 「生態環境」大項目は、「環境品質」、「環境努力」、「資源効率」の3つの小項目指標を置き、「空気質指数(AQI)」、「GDP当たりCO2排出量」、「一人当たりCO2排出量」、「気候快適度」など15の指標データで構成される。同大項目は、環境品質と資源効率に焦点を当てるとともに、環境改善への取り組みをも評価する。

「CO2排出量」への評価は、「生態環境」大項目の見どころである。現在、36中心都市が排出する二酸化炭素は中国全土の29%を占めている。

「CO2排出量」を見ると、上海、北京、天津、広州、ハルビン、寧波、青島、重慶、済南、鄭州の順で排出量が多い10中心都市となっている。

「一人当たりCO2排出量」を見ると、フフホト、太原、蘭州、銀川、天津、ウルムチ、寧波、青島、北京、上海の順で排出量が多い10中心都市となっている。

「生態環境」大項目のトップ3は、深圳、上海、北京で、深圳が上海を抜いて初めて首位に立った。その他、広州、重慶、廈門、武漢、成都の5中心都市がトップ10にランクインした。

2019年と比較すると、36中心都市のうち、深圳、廈門、武漢、天津、長沙、寧波、合肥、瀋陽、西安、青島、済南、ラサ、石家荘が、同大項目ランキングで順位を上げた。

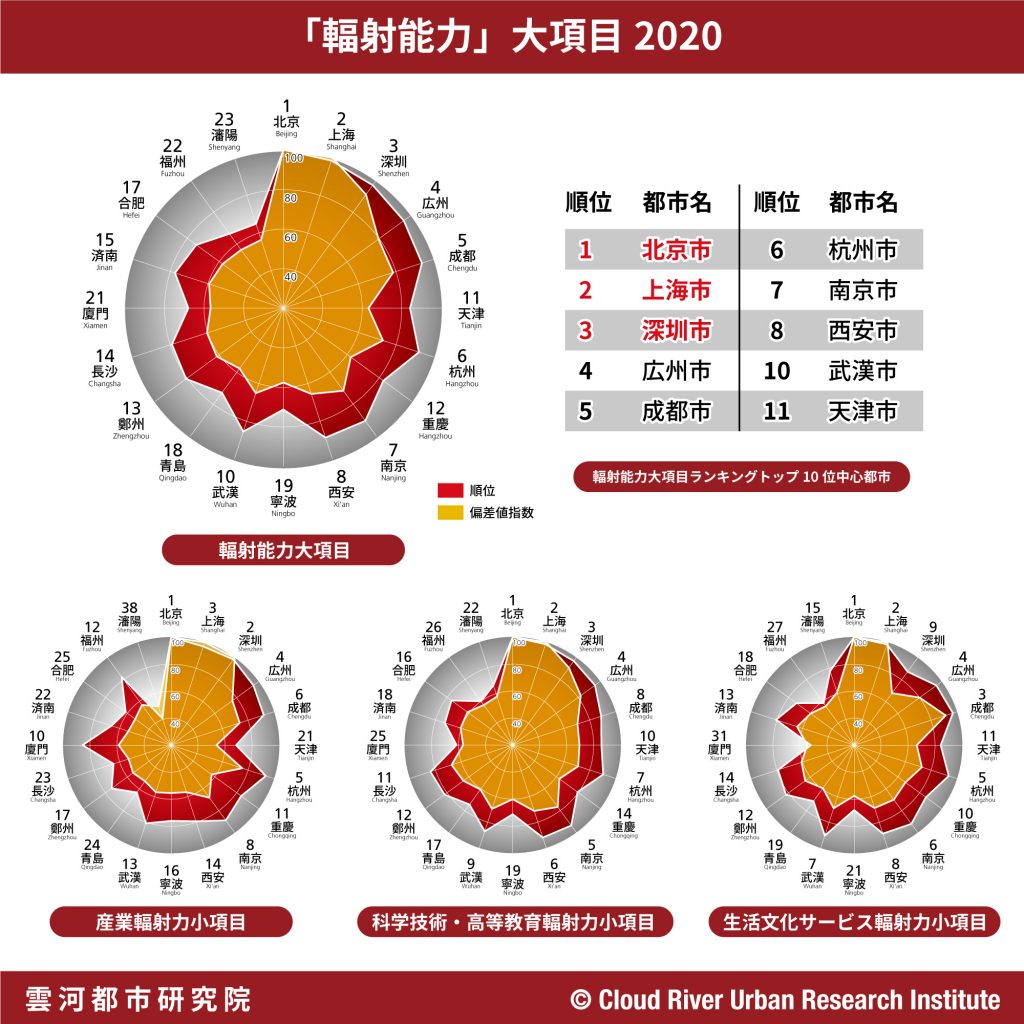

4.「輻射能力」大項目:北京、上海、深圳がトップ3を維持

中心都市が「中心都市」たる所以は、周辺地域乃至全国への輻射力にある。このため、都市の輻射力を測ることが中心都市評価の一大キーポイントである。「輻射能力」大項目は、「産業輻射力」、「科学技術・高等教育輻射力」、「生活文化サービス輻射力」の3つの小項目指標を立て、「製造業輻射力」、「IT産業輻射力」、「科学技術輻射力」、「高等教育輻射力」、「医療輻射力」など9の指標データから構成される。同大項目は、都市の産業、科学技術、高等教育など分野の輻射力をはかるだけでなく、生活サービス分野の輻射力も注視している。

中国の輸出産業は、2020年前半にコロナ禍で深刻な打撃を受けたが、後半は力強く回復した。「中国都市製造業輻射力2020」ランキングの上位10都市は、深圳、蘇州、東莞、上海、寧波、仏山、成都、広州、無錫、杭州となっている。興味深いのは、この10都市の中で中心都市ではない蘇州、東莞、無錫の輸出がマイナス成長になったのに対し、中心都市である深圳、上海、寧波、成都、広州、杭州はいずれも輸出のプラス成長を実現した。こうした製造業スーパーシティに牽引され、2020年に中国の輸出は4%の成長を達成した。

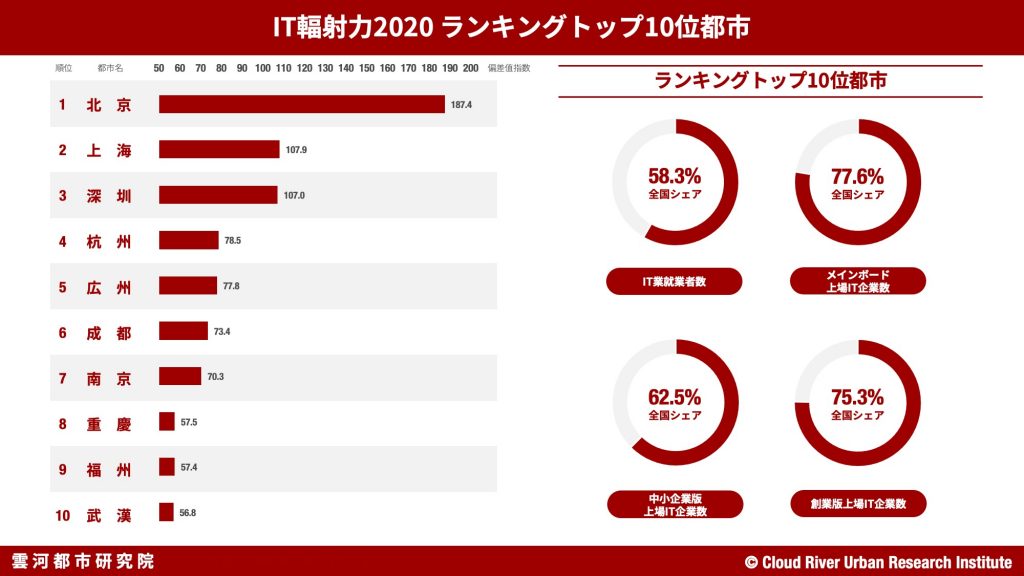

2020年はIT産業が大きく成長した年であり、デジタル防疫、リモートワーク、オンライン授業、遠隔医療、オンライン会議、オンラインショッピングなどが当たり前になり、コロナ禍があらゆる産業と生活のDXを推し進めた。「中国都市IT産業輻射力2020」ランキングの上位10都市は、北京、上海、深圳、杭州、広州、成都、南京、重慶、福州、武漢で、いずれも中心都市である。 この10都市には、中国のIT就業者数の58.3%、メインボード(香港、上海、深圳)上場IT企業数の77.6%、中小企業版上場IT企業数の62.5%、創業版上場IT企業数の75.3%が集中している。中国のIT産業はこれら中心都市への集中が進んでいる。

北京、上海、深圳の3都市は、「輻射能力」大項目ランキングではトップ3を維持した。特に1位の北京は3つの小項目でもすべて1位を獲得し、偏差値的に他都市を大きく引き離した。また、トップ10都市には、広州、成都、杭州、南京、西安、武漢などの中心都市が含まれている。

2019年度と比較すると、同大項目トップ10都市ランキング入りした中心都市では、武漢に代わって8位となった西安と、10位に下がった武漢を除き、その他は同じポジションを維持した。

36中心都市で見ると、2019度年と比較して、合肥、寧波、昆明、南昌、貴陽、蘭州、フフホト、銀川、ラサといった都市も順位を上げており、とくに合肥、銀川、ラサは上昇幅が際立った。

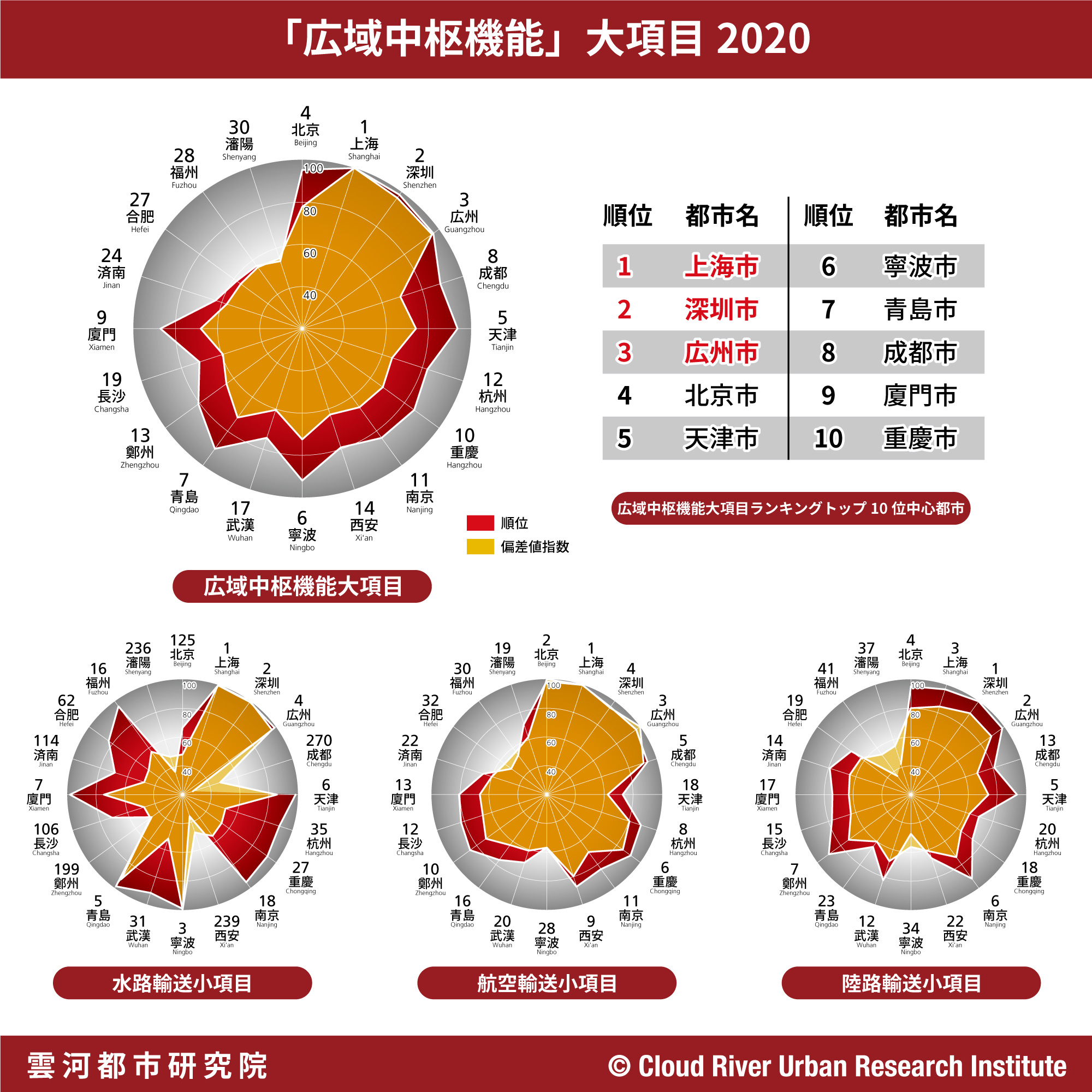

5.「広域中枢機能」大項目:陸海空輸送の総合力で上海が4年連続トップ

交通ハブ機能は、中心都市にとって極めて重要であり、他の中枢機能を強化・増幅する基盤となる。「広域中枢機能」大項目は、「水路輸送」、「航空輸送」、「陸路輸送」の3つの小項目を設置し、「コンテナ利便性」、「空港利便性」、「鉄道利便性」、「道路輸送指数」など10の指標データで構成される。同大項目は、都市の水路輸送、陸路輸送、航空輸送のインフラと輸送量を総合的に測る。

2020年、コロナ禍で打撃を最も受けた業界のひとつは、航空輸送である。特に、長引く国際旅行規制の影響により、中国の空港旅客数は36.6%減少した。幸い、中国は新型コロナウイルスの流行を逸早く制圧し、国内航空輸送量は早期に回復したため、欧米や日本などの国々と比べ減少幅は比較的小さかった。

「中国空港旅客数2020」上位10都市は、上海、北京、広州、成都、深圳、重慶、昆明、西安、杭州、鄭州であり、いずれも中心都市である。同上位10都市が中国空港旅客数の44.9%を占めている。中国の航空輸送は中心都市に高度に集中する傾向が顕著である。

空港旅客数に比べ、2020年中国の空港航空貨物取扱量は僅か6%減であった。「中国空港航空貨物取扱量2020」上位10都市は上海、広州、深圳、北京、杭州、鄭州、成都、重慶、南京、西安で、いずれも中心都市である。このうち、深圳、杭州、鄭州、南京の4都市では、空港航空貨物取扱量が増加した。これは中国ではコロナ禍でも物流が活発に行われ、製造業サプライチェーンも迅速に回復したことを示している。中国の空港航空貨物取扱量に占める同上位10都市の割合は72.8%にも達している。航空旅客輸送と比較して、航空貨物輸送が中心都市に集中する傾向がさらに顕著である。

新型コロナパンデミックの影響でサプライチェーンと海運は世界的に大きな混乱を生じ、現在に至ってなお収まってはいない。そうした中、2020年中国の港湾コンテナ取扱量は1.2%成長を実現した。「中国港湾コンテナ取扱量2020」上位10都市は上海、寧波、深圳、広州、青島、天津、廈門、蘇州、営口、大連となり、このうち非中心都市は蘇州と営口のみである。中国の港湾コンテナ取扱量に占める同上位10都市の割合は70.8%にも達した。中国のコンテナ輸送が特定の港湾都市に高度に集中している。

陸海空輸送の総合力を盾に、上海は他都市を大きく引き離し、4年連続で「広域中枢機能」大項目の第1位を獲得した。2位から10位は、深圳、広州、北京、天津、寧波、青島、成都、廈門、重慶である。

36中心都市で見ると、深圳、寧波、成都、杭州、鄭州、西安、昆明、長沙、海口、合肥、南昌、石家荘、蘭州、南寧、長春、西寧、ラサはいずれも2019年度に比べて順位を上げた。このうち、ラサ、西寧、蘭州の上げ幅が大きく、西部地域における広域交通インフラの整備が進んでいることを示している。

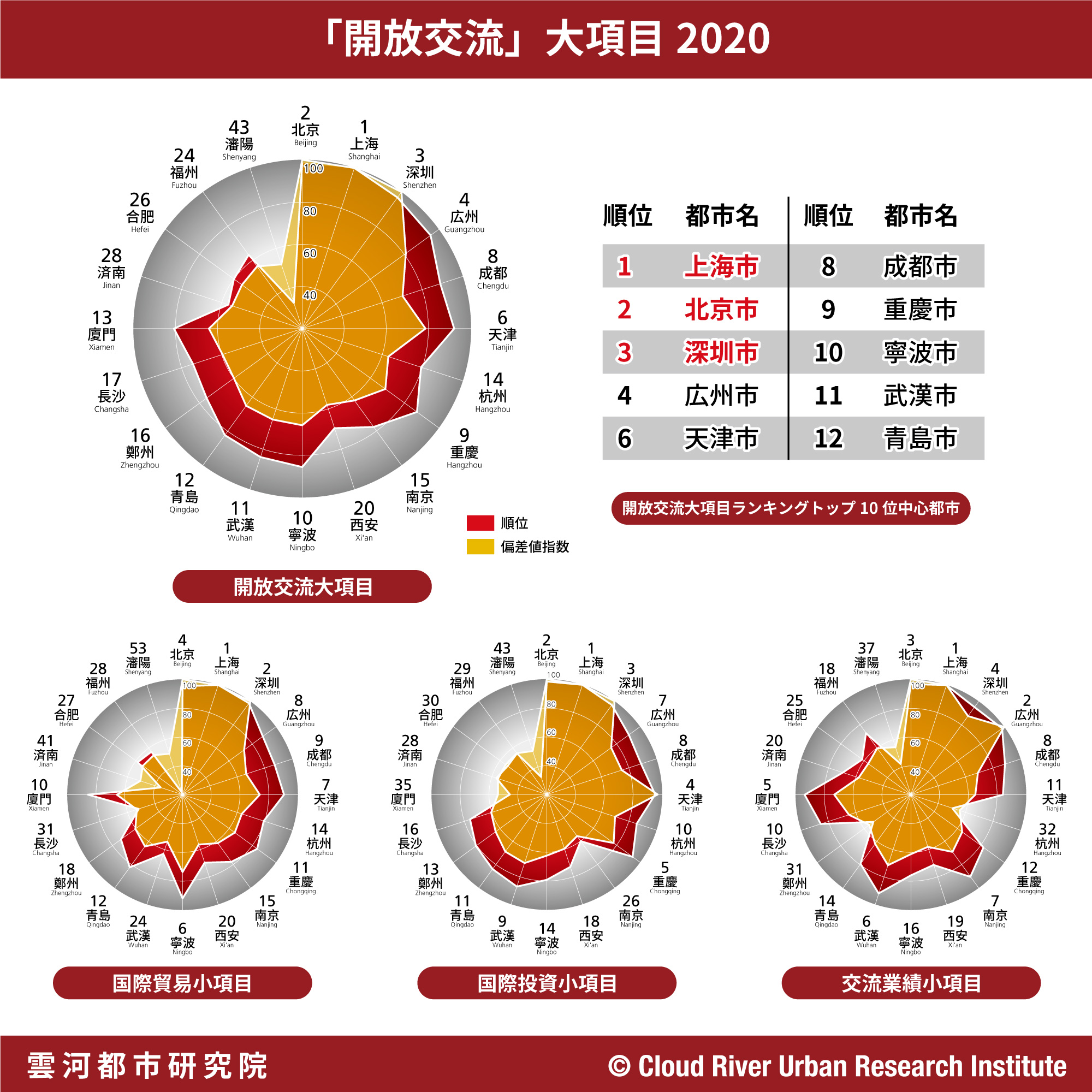

6.「開放交流」大項目:中心都市が輸出入をリード

グローバリゼーションの背景下、開放交流は都市の生命線である。「開放交流」大項目は、「国際貿易」、「国際投資」、「交流業績」の3つの小項目指標を立て、「輸入総額」、「実行ベース外資導入指数」、「海外旅行客」、「国際会議」など11の指標データから成る。同大項目は、都市と世界との人、モノ、カネの交流交易を推し量る重要な指標である。

2020年、新型コロナパンデミックで、人の国際移動が遮断され、観光や国際会議・コンベンションなどの国際交流活動に大きな打撃を与えた。また、グローバルサプライチェーンや国際間物流の世界的な混乱は、輸出入に大きな影響を及ぼした。幸い、中国は迅速に感染を抑制し、同年後半には各都市の輸出入貿易が急回復した。その結果、同年の中国輸出入総額は1.9%成長を遂げた。

2020年、36中心都市は中国輸出入総額の59%を占めた。輸出入総額の上位10都市は、上海、深圳、北京、蘇州、東莞、天津、寧波、広州、成都、廈門で、このうち8都市は中心都市である。中心都市が力強く中国の輸出入をリードしている。

「開放交流」大項目でトップ10入りした中心都市は、上海、北京、深圳、広州、天津、成都、重慶、寧波である。

2019年度との比較では、上海が4年連続トップ、北京が深圳に代わり3位から2位にランクアップした。広州と天津が順位を上げ、重慶と寧波が順位を下げた。

36中心都市で見ると、2019年度に比べて北京、広州、天津、武漢、南京、鄭州、長沙、福州、済南、南昌、ハルビン、海口、南寧、ウルムチ、銀川、西寧、ラサはいずれも順位が上がった。なかでも海口、銀川、西寧の上げ幅が大きく、東南アジアや中央アジアとの交流の高まりを示した。

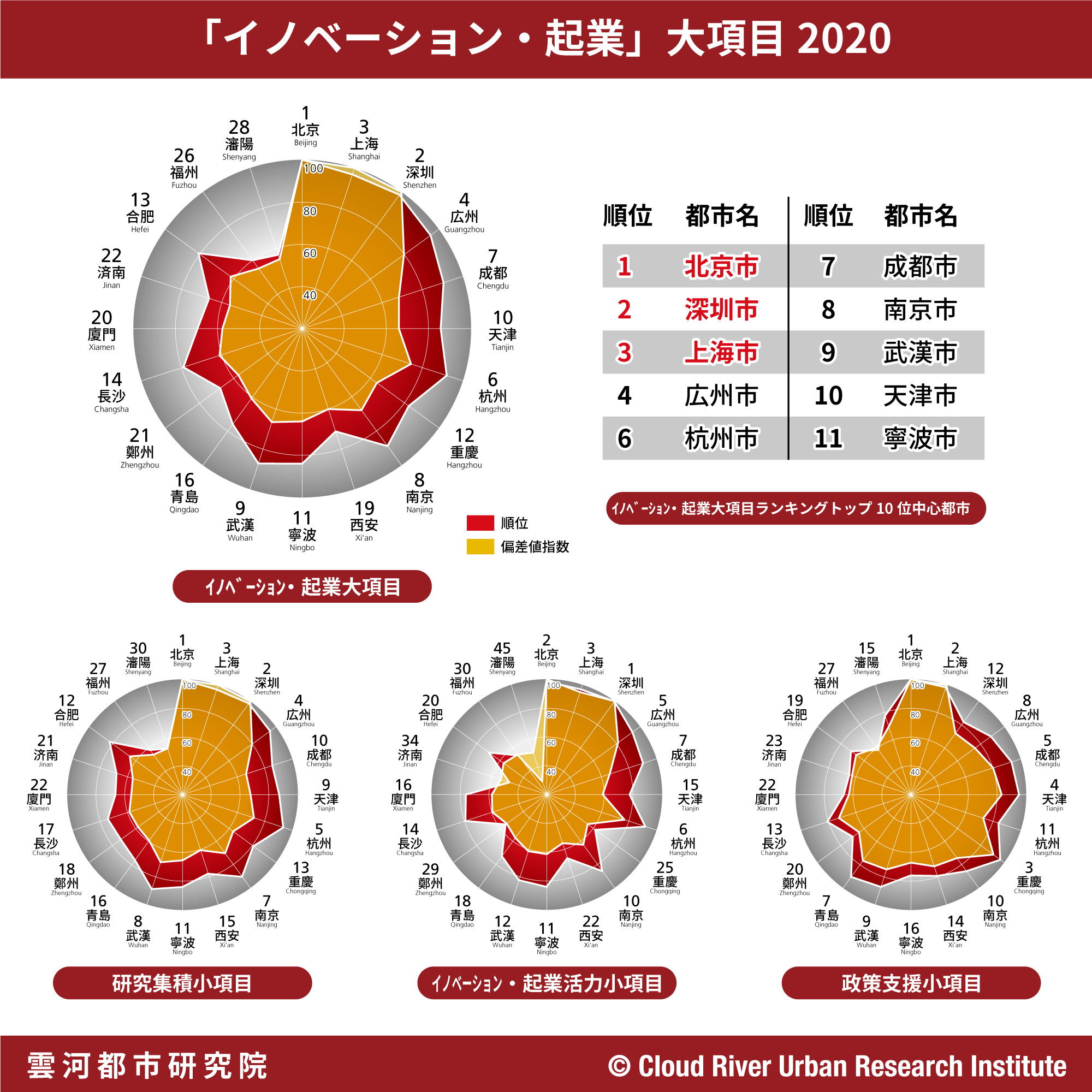

7.「イノベーション・起業」大項目:中心都市がイノベーションとスタートアップをリード

イノベーション・起業は、交流交易経済の原動力である。「イノベーション・起業」大項目は、「研究集積」、「イノベーション・起業活力」、「政策支援」の3つの小項目指標を置き、「R&D内部経費支出」、「R&D要員」、「特許取得数指数」、「創業板・新三板上場企業指数」など10の指標データから構成される。同大項目は、研究開発への投入だけでなく、その成果も重視する。さらに起業の活力を見据え、政策支援も評価している。

2020年、36中心都市は、中国の「特許取得数」の50.3%を占めた。「特許取得数」の上位10都市は、深圳、北京、広州、上海、蘇州、杭州、東莞、仏山、天津、南京で、このうち7都市が中心都市である。

36中心都市には58.7%の「創業板上場企業」が集中している。創業板上場企業数の上位10都市は、深圳、北京、上海、杭州、蘇州、広州、成都、無錫、寧波、長沙で、このうち8都市が中心都市である。中心都市は、イノベーションと起業をリードしている。

「イノベーション・起業」大項目では、北京が深圳に代わってトップに立ち、上海は3位を維持した。トップ3都市の偏差値は、他の都市と比較して著しく高く、その存在感を際立たせた。また、同大項目トップ10入りの中心都市は、上記3都市に続き広州、杭州、成都、南京、武漢、天津となった。

36中心都市を見ると、2019年度と比較して北京、武漢、寧波、合肥、長沙、青島、済南、大連、瀋陽、南昌、蘭州、フフホトが順位を上げた。なかでも合肥と南昌は上昇幅が大きかった。

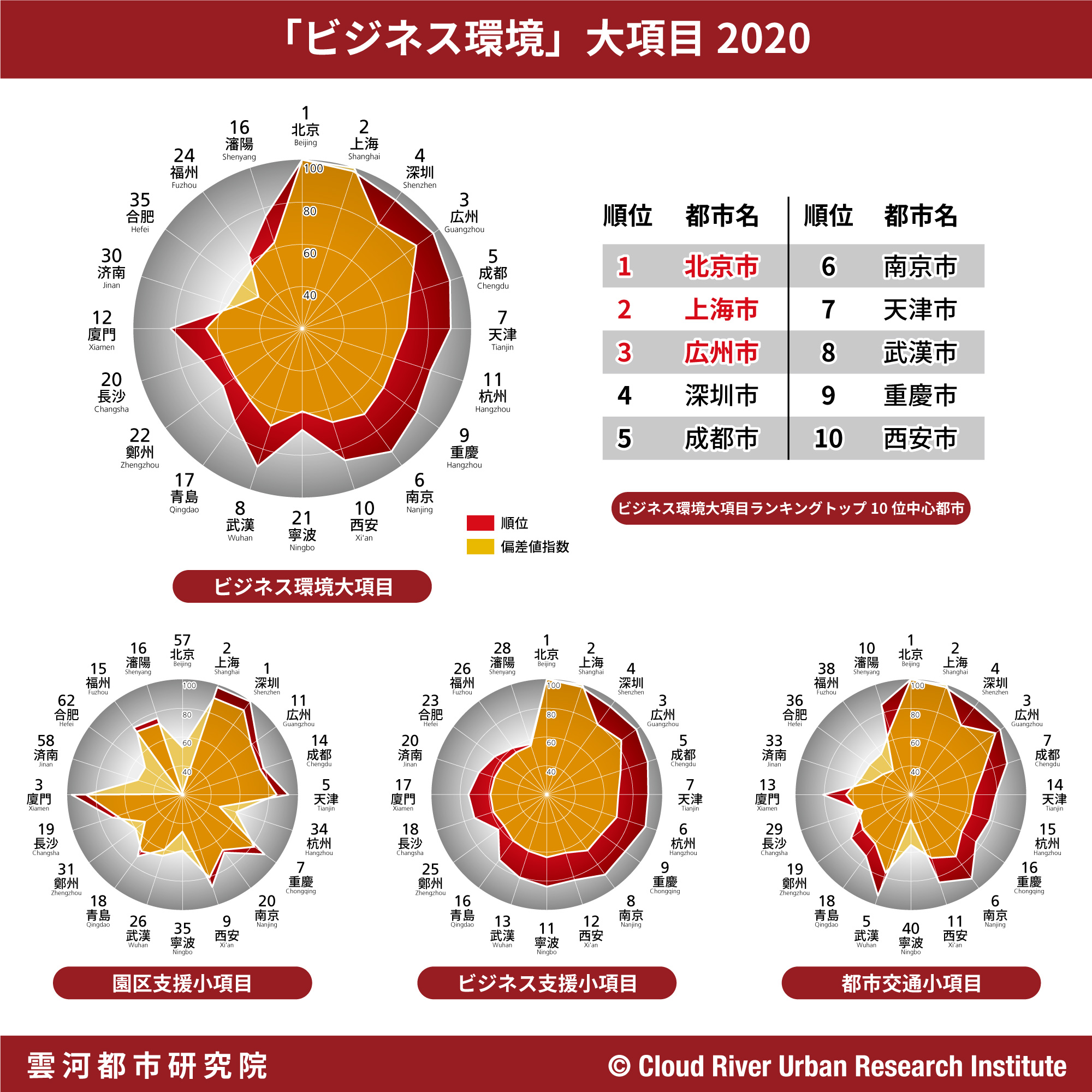

8.「ビジネス環境」大項目:一流レストランやホテルが中心都市に集中

交流・交易経済の開花には、それに見合ったビジネス環境のサポートが必要である。「ビジネス環境」大項目は、都市の交流・交易経済のサポート能力を評価する指標であり、「園区支援」、「ビジネス支援」、「都市交通」の3つの小項目指標を設置し、「国家園区指数」、「事業所向けサービス業従業者数」、「ハイクラスホテル指数」、「トップクラスレストラン指数」、など10の指標データで構成する。同大項目は、純粋なビジネスサポートを測るだけでなく、政策的なサポートも評価する。さらに市内交通を、ビジネス環境を測る重要な指標としている点は特記すべきである。

現在、36中心都市には、中国57.5%の5つ星ホテルが集中している。5つ星ホテル数の上位10都市は、上海、北京、重慶、蘇州、杭州、深圳、寧波、広州、南京、廈門で、このうち蘇州を除くすべてが中心都市である。

36中心都市には、中国87.2%の、ミシュランなど国際評価を受けた一流レストランが集中している。トップクラスレストラン数で上位10都市は、上海、北京、広州、深圳、成都、珠海、杭州、蘇州、三亜、西安で、このうち7都市は中心都市である。一流のホテルやレストランが中心都市に集中する傾向は明らかである。

北京、上海、広州は、「ビジネス環境」大項目で引き続きトップ3にランクインした。4位から10位は、深圳、成都、南京、天津、武漢、重慶、西安の順でランクインしている。

2019年度と比較すると、同大項目トップ10の中で、重慶と西安が順位を上げ、杭州はトップ10から脱落した。

36中心都市で見ると、2019年度と比較して、さらに青島、寧波、福州、ハルビン、済南、西寧、フフホト、石家荘などの都市も順位を上げた。

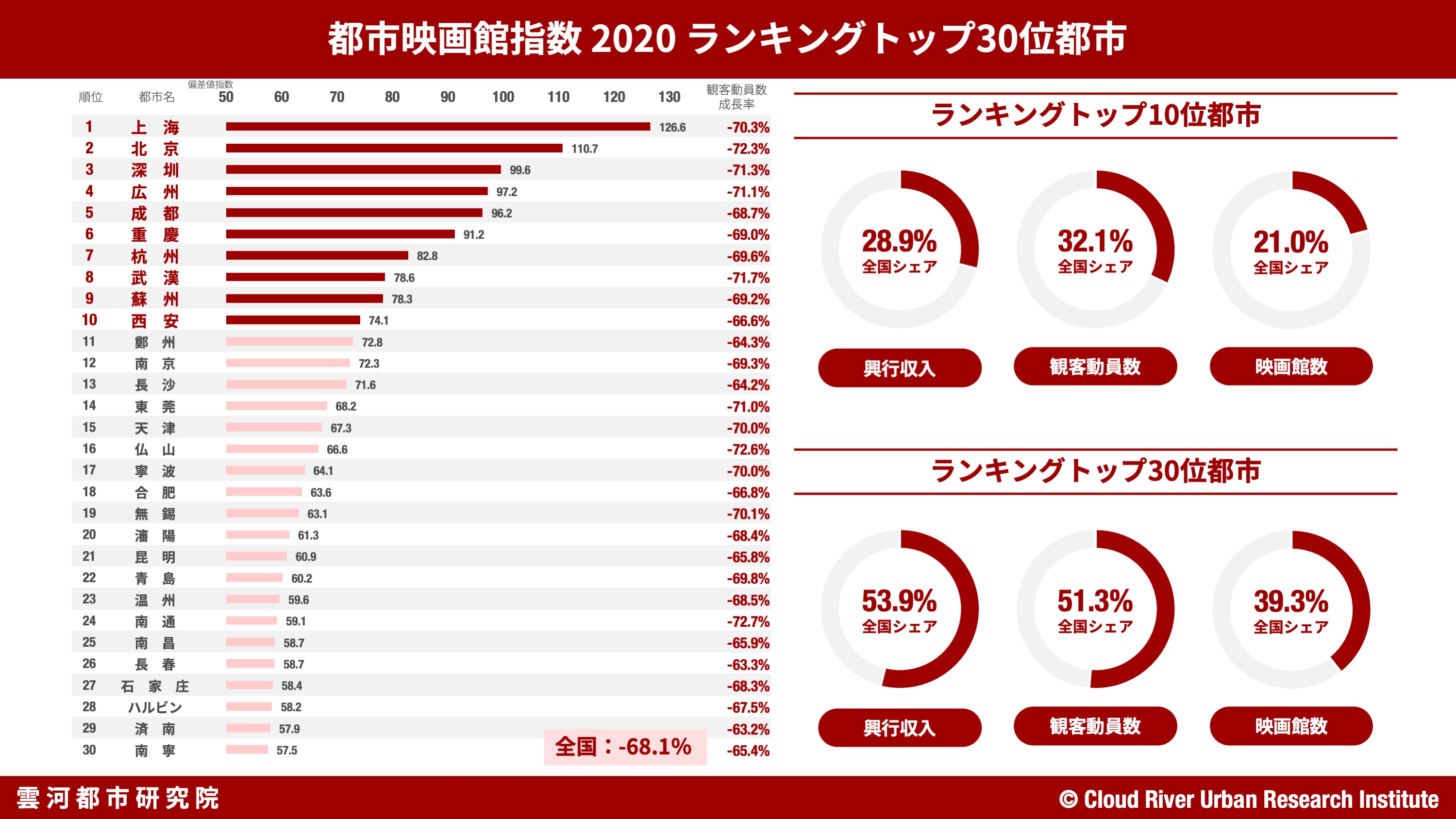

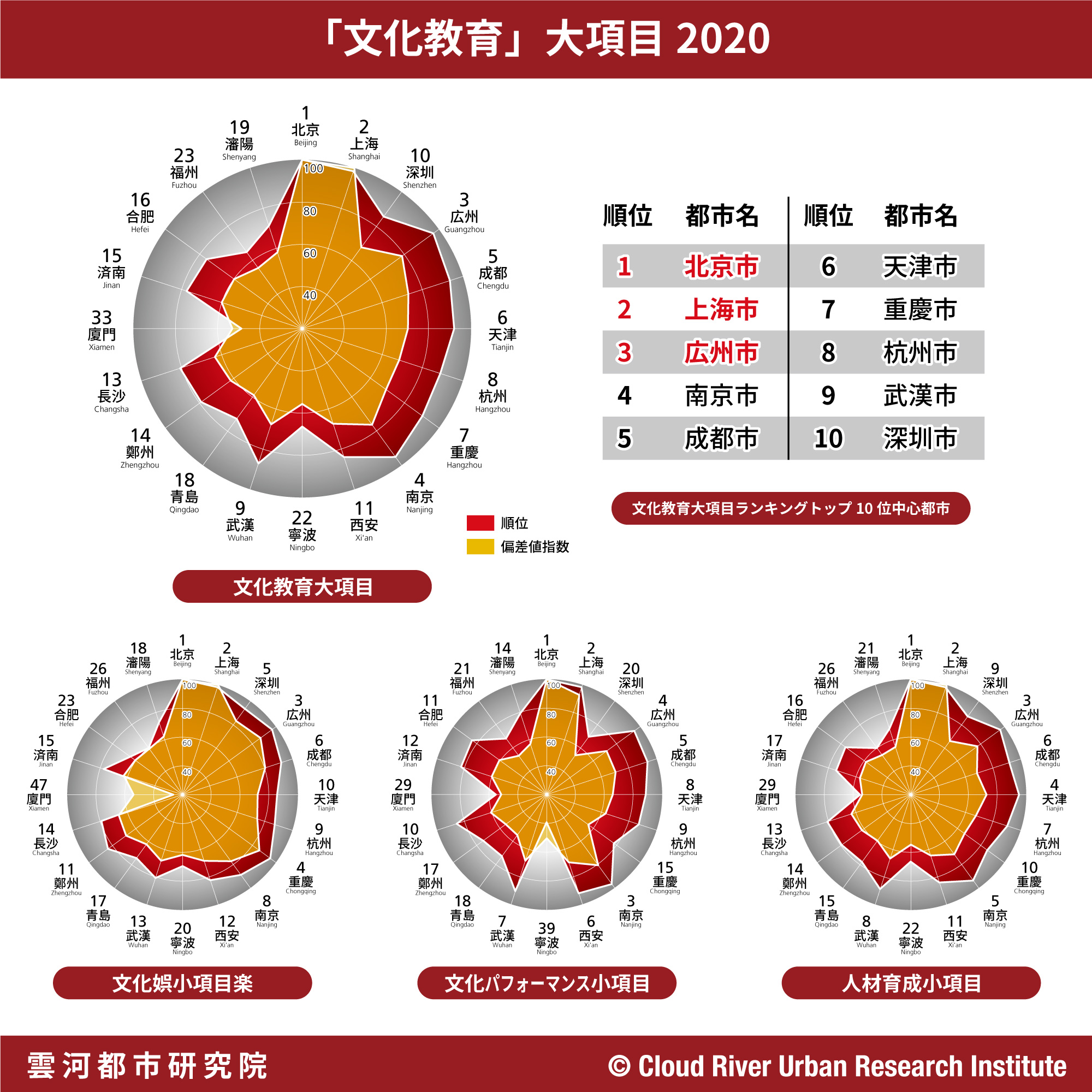

9.「文化教育」大項目:ゼロ・コロナ政策で中国は世界最大の映画市場に

「文化教育」大項目は、「文化娯楽」、「文化パフォーマンス」、「人材育成」の三つの小項目から成り、「映画館・劇場消費指数」、「博物館・美術館指数」、「地方財政教育支出指数」、「傑出人物輩出指数」など13の指標データから構成される。同大項目は都市文化娯楽生活の場所と関連消費を測るだけでなく、国際的な文化パフォーマンス、教育投資と傑出人材育成も評価する。

中国エンターテイメント産業は、ゼロ・コロナ政策により迅速に感染を封じ込めたことで、早期に回復した。例えば映画産業の場合、2020年の中国の興行収入は新型コロナウイルス禍の影響で68.2%激減したが、北米など世界の主要な興行市場と比較すると落ち込みは相対的に小さく、また回復の勢いも強かった。その結果、中国は同年における世界最大の映画市場となった。中国市場の力強い回復に支えられ、2020年の世界興行ランキングで中国映画『八佰(The Eight Hundred)』が首位を獲得し、さらに他3本の中国映画も同トップ10にランクインした。

「文化教育」大項目では、北京、上海、広州は4年連続でトップ3にランクインし、偏差値も他都市よりはるかに高かった。特に北京は、13の指標データのうち9指標で1位を獲得した。南京、成都、天津、重慶、杭州、武漢、深圳はそれぞれ4位から10位にランクインした。

36中心都市で見ると、2019年度と比較して、上位4都市は不動であった。成都、天津、重慶、済南、合肥、長春、寧波、石家荘、南昌、蘭州、貴陽、海口は順位を上げた。

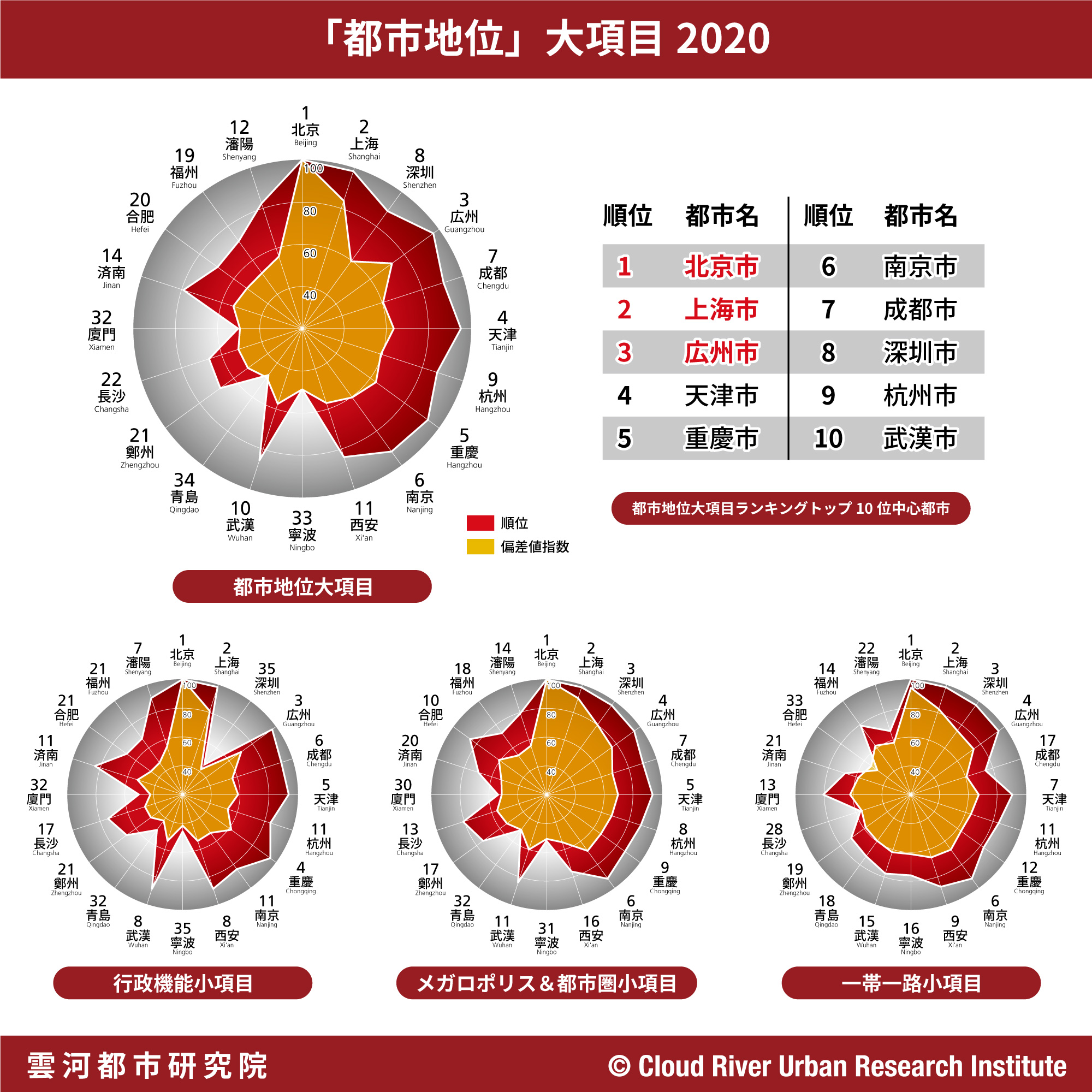

10.「都市地位」大項目:北京、上海、広州が3大メガロポリスの要

中心都市の最も重要な中枢機能は、政治行政機能である。「都市地位」大項目は、行政機能のレベルだけでなく、国際交流のポジションや、メガロポリスにおける中心都市の役割、さらに“一帯一路”、“長江経済ベルト”、“京津冀協調発展”など国家戦略上のパフォーマンスをも評価する。そのため、同大項目は「行政機能」、「メガロポリス&都市圏」、「一帯一路」の3つの小項目指標を設置し、「行政階層」、「大使館・領事館」、「メガロポリス階層」、「一帯一路指数」など8の指標データで構成される。

首都である北京は、「都市地位」大項目でランキングトップとして、圧倒的な優位性を誇っている。上海は2位を維持、広州は2ランクアップの3位となった。4位から10位は、天津、重慶、南京、成都、深圳、杭州、武漢の順でランクインした。

36中心都市で見ると、2019年度と比較して、広州、南京、成都、昆明、福州、海口、南昌が順位を上げた。

北京、上海、広州が「都市地位」大項目でトップ3になったことは、京津冀(北京・天津・河北)、長江デルタ、珠江デルタという3大メガロポリスの中心都市としての評価と、中国の国土構造上の大きな変化を表している。

〈中国中心都市&都市圏発展指標2020〉英語版 2022年1月28日付中国国務院新聞弁公室HPで発表

日本語版『〈中国中心都市&都市圏発展指数2020〉を発表ー北京、上海、深圳が総合ランキングトップ3に』(チャイナネット・2022年2月10日掲載)

中国語版『“中国中心城市&都市圈发展指数2020”发布—北京、上海、深圳蝉联综合排名三甲,成都、合肥上升势态强劲—』(中国網・2022年1月26日掲載)

英語版『China Core Cities & Metropolitan Area Development Index 2020 released』(中国国務院英語版・2022年1月28日掲載、チャイナネット・2022年1月28日掲載)