講義をする小手川氏

講義をする小手川氏

■ 編集ノート:

小手川大助氏は財務官僚として、三洋証券、山一證券の整理、長期信用銀行、日本債券信用銀行の公的管理、日本政策投資銀行の再生ファンドの設立、産業再生機構の設立などを担当し、平成時代の金融危機の対応に尽力した。また、優れた国際感覚を持ちIMF日本代表理事を務めるなど世界で活躍している。

東京経済大学の周牧之教授の教室では、リアルな学びの一環として第一線の経営者や研究者、ジャーナリスト、官僚らをゲスト講師に招き、グローバル経済社会の最新動向を議論している。2023年10月26日、小手川大助氏を迎え、講義していただいた。

2001年9月11日 旅客機の衝突で炎上するワールドトレードセンター

2001年9月11日 旅客機の衝突で炎上するワールドトレードセンター

■ 歴史には転換点がある

周牧之:歴史には転換点がある。今から20年前の2001年は一つの歴史の転換点だった。同年9月、私は上海、広州と立て続けに「中国都市フォーラム:メガロポリス戦略」シンポジウムを中国国家発展改革委員会と合同で開催した。このシンポジウムはまさしく中国都市化の幕開けとなった。

シンポジウム直後に9.11事件が起こり、それまでアメリカが難色を示していた中国のWTO加盟交渉が一気に進み、同年末に中国はWTOに加盟した。

その後20年間、輸出と都市化を盾に中国は大成長した。その間、中国の輸出は10倍、都市の人口は2倍、GDPは10倍に膨れ上がり、中国はメガロポリス時代に突入した。

きょうは小手川さんをお迎えし、最近の歴史のターニングポイントについて解説していただきたい。

小手川大助: 私の人生で3回、日本経済もしくは世界経済が潰れかけた事態に直面した。最初は1997年、日本の全ての金融機関が崩壊寸前になった。2回目は、東京三菱銀行がシティバンクに買収されかけた。3回目は私がアメリカ滞在中で、「あと半日で世界中の銀行が潰れる」と聞いた時だ。

きょうは、真実はどこにあるのかについて考えるヒントを、以下三つの事件で説明したい。一つは2022年2月24日のロシアのウクライナ侵攻。二つ目は2022年8月のナンシーペロシアメリカ下院議長の台湾訪問と米中の緊迫。三つ目が、2023年10月7日のハマスによる襲撃だ。

2023年10月7日、ハマスによるイスラエル襲撃

2023年10月7日、ハマスによるイスラエル襲撃

■ ロシアのウクライナ侵攻の背後にある史実

小手川:私は学生時代にロシア語の通訳アルバイトで旧ソ連に3度行った。2010年後はロシア政府に頼まれ毎年4〜5回ロシアに行っているので最近の状況はよくわかっている。

ウクライナはロシアの西南側にあり、ウクライナの北西側はポーランドに接している。第一次世界大戦までウクライナ西側の一部分は、ロシアの領土ではなかった。オーストリアハンガリー帝国の領地だった。第一次世界大戦前独立国ではなかったポーランドの貴族が、このウクライナ西地域の社会構造の一番上にいて大土地を所有していた。ウクライナ人はポーランド貴族の下で農民として搾取されていた。ポーランド人とウクライナ人の間に入ったのがユダヤ人で、ポーランド貴族の番頭的な役割で年貢の取り立てをしていた。

ウクライナ人は、第一次世界大戦後、西ウクライナ地域を中心に独立する動きを起こしたが、新生ソ連共産軍に鎮圧された。西ウクライナの上層部は西側に亡命した。

第二次世界大戦ではヒトラーがソビエトに侵攻した際、西ウクライナの出身者が自警団をつくって同調した。キエフのバビ・ヤールという深い谷の崖っぷちに、3日間で3万5000人のユダヤ人、ポーランド人、ロシア人を集めて銃殺し、死体を谷に放り込んだ。当時のリーダーで有名だったバンデラとレベジの2人は第二次世界大戦後、西側に逃げた。バンデラはイギリスのMI6のスパイになり、レベジはCIAに雇われニューヨークに移った。バンドラは1950年、西ドイツにいた時ロシアKGBに暗殺された。

海外に逃げた西ウクライナ人は、オーガナイゼーションオフユークレイニアンナショナルズ(OUN)という組織を作り、本部をニューヨークに構え、いまでもロシア政府をひっくり返し、自分たちの国を取り戻したいと活動している。

OUNによる抗議デモ

OUNによる抗議デモ

小手川:東欧にはこのように歴史的にロシアに反感を持つ人々が大勢いる。そうした人たちがアメリカの政府高官になったときに問題が起きる。いまはアメリカのブリンケン国務長官がハンガリー系ユダヤ人で、国務省次官ヴィクトリア ヌーランドは祖父が西ウクライナのユダヤ人、彼女の夫でネオコンの理論的指導者のロバート ケイガンの家族はリトアニア出身のユダヤ人だ。

他方、ウクライナの東の地域ドネツク、ルガンスクは、ウクライナの工業の中心地で人口の3分の1が住み、旧ソ連時代は宇宙産業で有名だった。石炭も豊富に出るためウクライナでは豊かで人口も多く、経済的にも進んでいた。2014年のキエフのクーデター時には、自治権を求めウクライナから離れたいと分離独立運動を始めた。

キエフはロシア発祥の地。ロシア語とウクライナ語は東京の言葉と関西弁の違い程しかない。ゼレンスキー大統領自身も元々の母国語はロシア語だ。彼はウクライナ語よりロシア語の方が上手で、大統領になってからウクライナ語を真剣に勉強し始めた。

周:要するに、ウクライナの最西地域と最東地域ではロシアとの歴史的な絡みや気持ちがまったく違うことが今日の問題の土台にある。

ウクライナの地理的位置

ウクライナの地理的位置

■ 情報戦がフェイクニュースを生む

小手川:私は週2回、アメリカ政府OB、CIA、軍、国務省、国防省のOBたちとZoom会議を十数年続けている。相手方は二つに割れている。一つは、バイデン賛成派。もう一つはバイデン反対派だ。両方の話があればバランスの取れた生の情報が入る。

2022年2月28日のロシアのウクライナ侵攻の少し前、バイデンに近い人たちから、ロシアがウクライナを攻めるとの話が出た。彼らは、「ウクライナのために血を流す気はない。ウクライナに欧米のナショナルインタレストはないからだ」とし、欧米は実力行使しないから、全面戦争にはならないと仄めかした。

戦争が始まり、バレエダンサーや音楽家になるためロシアに留学した日本人のご両親から私に「戦争が始まったが大丈夫か」との問い合わせがあった。外務省が日本人に帰国を促したからだ。私は上記の情報があった為、「ロシアにいる限りは安全だがウクライナにいる人はすぐに逃げなさい」と言った。

実力行使がない戦争は情報戦争になる。自分たちが勝っていて正義であると主張する。残念ながら、日本のマスコミはこれを検証なしに流している。例えば、ロシアが原発を砲撃したと西側が言ったが、実は砲撃の3日前にロシアが原子力発電所を支配下に置き、原発担当国際機関であるIAEAに状況を日々報告していた。だからIAEAはウクライナの嘘がわかっていたが、国際機関は西側に近いため、ウクライナの言うことをはっきり否定しないでいる。

二つ目は、南の黒海近くのマリオポリで、ロシア軍が産婦人科病院を砲撃し妊娠中の女性が死亡したと西側マスメディアが流した件だ。数日後亡くなったはずの妊婦がテレビに出て「自分は生きている、実際に病院を爆破したのはウクライナのネオナチの連中だ」と言っていた。

ブチャの虐殺もでっち上げだ。直前の3月29日にロシアとウクライナで和平合意があった。翌30日、ロシア軍が合意に従って撤退した。翌日ブチャ市長が街に入り、「すべて正常だ」とキエフに報告した。4月1日に、ウクライナ軍がブチャに入り「街中はカラだ」とキエフに報告した。ところが3日後の4月4日、AP通信が虐殺があったと報道し、道路両側に死体が転がっている映像を流した。しかし報道の最後の場面で、車の右サイドミラーに死体として転がっていた人がむっくり起き上がったのが見えて、この報道の嘘が明るみになった。

周:情報戦はフェイクニュースを生む。

フェイクニュースは世界を惑わす

フェイクニュースは世界を惑わす

■ 報道機関の本質の見極めが必要

小手川:マスコミのことを申し上げると、例えばBBCの国内放送はNHKと同様、基本的に国民の視聴料で経営していて中立だ。しかしながら、BBCというと皆信用しがちだが、BBCの国際放送は100%政府資金で賄われ、政府の言うままに報道している。

NHKは海外取材の力が無いことを自認し、アメリカのCNNをコピーしている。そのためNHKの海外報道は結果として誤りがあっても、悪いのはCNNだと言える構造になっている。朝日新聞とテレビ朝日は、ニューヨーク・タイムズと契約しており、戦争関連についての記事はニューヨーク・タイムズの翻訳版だ。

最近、割とバランスが取れた報道をしているのは、アルジャジーラという中東の報道機関だ。実は、アルジャジーラは以前、バランスがとれた報道機関ではなかった。アルジャジーラ職員の大半は昔BBCサウジアラビア支局で働いていた。サウジの王様のファミリーに関する報道してはいけないニュースを流したため全員がサウジアラビアから追放され、やむを得ず隣のカタールに移って始めたのがアルジャジーラだ。カタールのアルジャジーラ本社の同じ街路の左4軒目か5軒目がCIAのカタール本部、道の向かいの右側2軒目あたりがイギリスのMI6本部だ。昔は非常に偏向報道が多かったが、独立して20年経ち、最近割合偏向のないニュースを流すので、私は朝のアルジャジーラは欠かさず聞いている。

アルジャジーラのニュースサイト

アルジャジーラのニュースサイト

■ 対ロシア制裁の実態

小手川:日本には正しいニュースが入ってきてないと思う。例えば、欧米も含めた所謂民主主義国の大多数が「ひどいことをやるロシアをやっつけよう」との構図になっているように見えるが、ロシアに制裁をする国は48カ国しかない。全世界に180ぐらいある国の4分の1に過ぎない。アジアでは日本と韓国、シンガポールしかロシアに制裁していない。

アメリカのお膝元の中南米で、ロシアに制裁をする国は全くない。9.11後アメリカにひどい目に遭った中東では、制裁に参加する国はない。アフリカでも制裁をする国は半分ぐらいだ。制裁に参加するのはEUとカナダ、オーストラリア、ニュージーランド、日韓、シンガポールだけで実際には圧倒的少数派だ。

ロシアに制裁をする国にしても、自分の都合のいいように例外や抜け道を作っている。例えば韓国は、金融制裁はやってない。

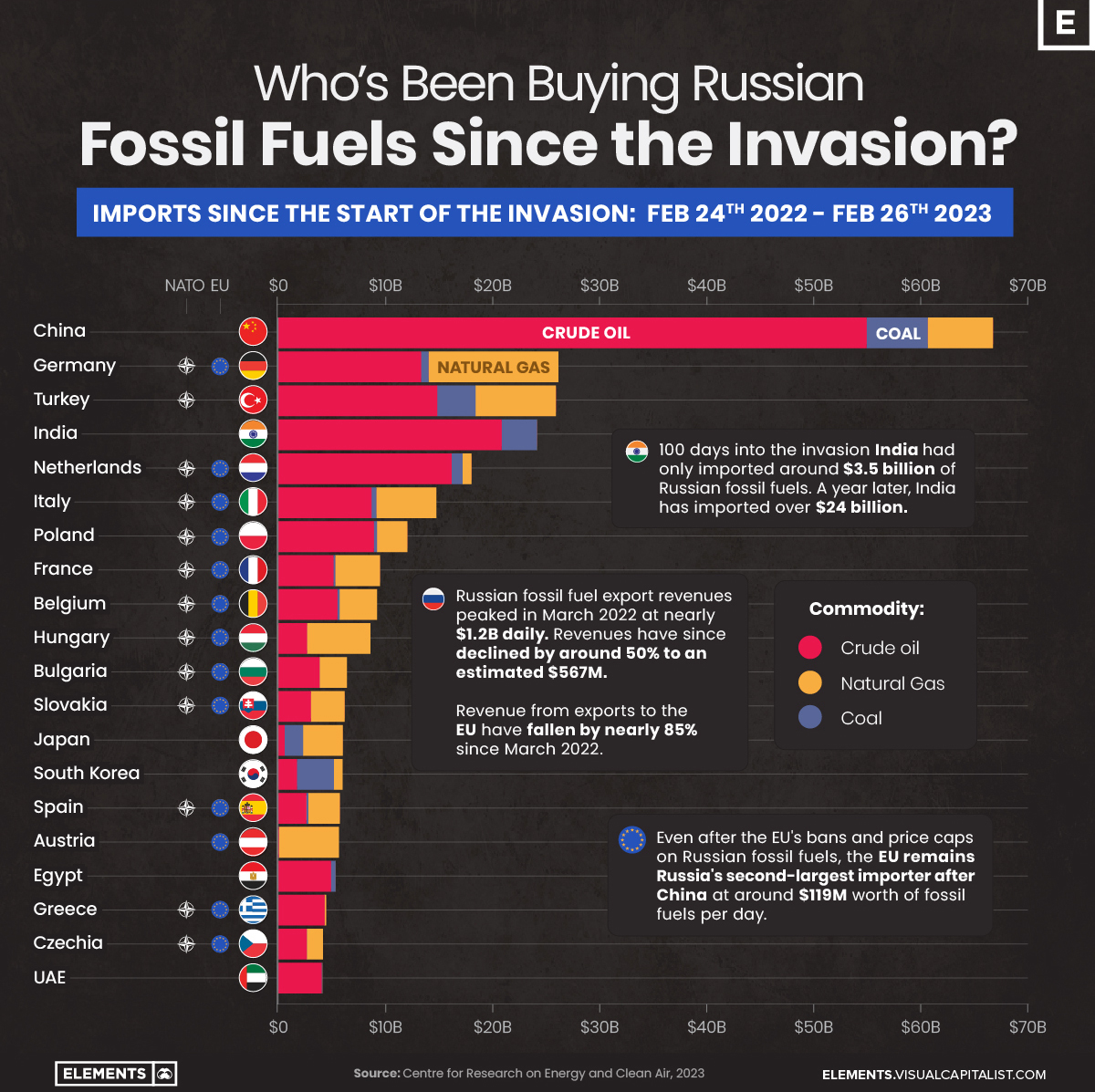

ロシアのウクライナ侵攻後、ロシアの原油を輸入する国ランキング(出典:ELEMENTS “The Countries Buying Russian Fossil Fuels Since the Invasion”)

ロシアのウクライナ侵攻後、ロシアの原油を輸入する国ランキング(出典:ELEMENTS “The Countries Buying Russian Fossil Fuels Since the Invasion”)

小手川:また、天然ガスは制裁の対象外とする国もある。制裁対象にすると自国に天然ガスが入ってこなくなるからだ。イギリスは2022年末までにロシアからの石油の輸入を停止すると言いつつ停止せず、むしろ同年3月のロシアからの石油輸入は前年に比べ増加した。

現在ロシアの原油を輸入する国は、1位は中国、2位はドイツだ。トルコ、インド、オランダ、イタリアとヨーロッパの国が続き、日本は13位で、韓国のすぐ上ぐらいだ。つまりヨーロッパの国々は事実上制裁はやってない。

実はアメリカが今でもロシアから輸入するものが三つある。一つはウラニウム、二つ目はディーゼルオイル、三つ目はポタシという化学肥料の原料だ。他国には制裁に加われと言いながら自分はちゃっかりロシアから輸入しているのは、各国共通だ。

皆さんには様々なニュースを聞く中で、理解できない所に疑問を持ち自分で調べてほしい。携帯電話で検索しても納得いかない場合が相当多いはずだ。そうした時は歴史をさかのぼり、何故今こういうことになっているか調べることが重要だ。

ロシアの天然ガス採掘場

ロシアの天然ガス採掘場

■ ウクライナの経済を見れば、今後がわかる

小手川:経済とは、そこに住んでいる人たちがちゃんと生活をやっていけるかどうかだ。政治や戦争で国が滅ぶことは短期間では起こらない。だが経済は違う。食うものがなかったら即、餓死するしかない。経済がいちばん重要だ。

今回の件に照らしてみると、ウクライナの貿易額の6割強がロシアと旧ソ連関係だ。アメリカのタカ派が「中国を攻めろ、ロシアを抹殺しろ」等と言う。この人たちに対して、私が申し上げるのは、「そういうことをやった後に、その土地に住む人たちの生活をあなた方は面倒見るのか?」だ。今までの例を見ると、アメリカはイラクに対してもアフガニスタンに対しても、2014年のウクライナクーデター後に対しても、全く援助していない。当時ロシアはウクライナに、175億ドル(約1兆7000億円)の援助を毎年すると約束し、且つ、ロシアからの天然ガスを2割引するとした。ヨーロッパ諸国がクーデター後にウクライナに送った経済援助は5億ドル(約500億円)だった。当然ウクライナの経済は破綻した。

ソ連崩壊の1992年にウクライナ人口は約5000万あった。5000万というと、ヨーロッパでは大国だ。ヨーロッパで一番人口の多い国はドイツで8500万。イギリス、フランス、イタリアがほぼ一緒で大体5500万から6000万。次がポーランドとスペインで4000万。当時のウクライナはポーランドやスペインよりも人口が多かったが、経済がうまくいかなかった。特に戦争になってウクライナから大勢が海外に逃れた。海外への出国とはいえ、実際は大部分がロシアに行っている。東ウクライナ人はロシアに近く、ロシアに数百万の人が移住した。先月末ウクライナは人口が2000万と、30年間で人口は半分以下になった。人口の数字を見るといかに酷いことになっているかが解る。

ロシアの攻撃から逃れるウクライナ避難民

ロシアの攻撃から逃れるウクライナ避難民

■ ロシアとウクライナはなぜ今日の状況に?

小手川:最初に西側がウクライナにマスコミを使って横槍を入れたのが2004年12月の大統領選挙だった。東側の国を潰すときに使われるのがNPOだ。NPOは一見格好よく見えるが、NPOほど酷いところはない。NPOが選挙の不正などの問題を最初に報道し、それを西側のマスコミが流す。NPOの問題は活動資金の出どころにある。それは誰も言えない。そのリソースはいろいろある。なかでも有名なのはジョージソロスという大金持ちだと言われている。ハンガリー出身のユダヤ人だ。彼はイギリスポンドの投げ売りで大儲けした。最近はアメリカで大麻が合法化され、ジョージソロスはアメリカ最大のマリファナ販売会社の社長として大儲けした。ワシントンにナショナルエンダウンメント・オフ・デモクラシー(NED)という1960年代にCIAが資金を出して作ったファンドがあり、旧共産主義国に金を入れNPOを作らせて政府への反乱を起こすことを明確に目的にしている。最近では香港騒乱時、学生運動にお金を出したのがNEDだ。尖閣列島に中国人が上陸したのも、NEDが別のNPOにお金を出してやらせたことだ。NPOが自分のバックグラウンドを隠し、世界的なマスコミと組み、情報戦争をしている。

2004年12月ウクライナの大統領選挙でヤンコビッチが勝った時に、NPOが選挙に関して不正があったと主張し、その結果、再度大統領選挙をやり直したところ最初に負けたユーシェンコが当選した。ユーシェンコは中央銀行に勤め、大学教授時代に毒を盛られ顔が変わったことで有名な人物だ。いまだ毒を盛ったのがロシア側か西側かはっきりしていない。はっきりしているのは、ユーシェンコはウクライナ女性と結婚した後、大学教員を辞めて大統領選に出る時、アメリカから来た亡命ウクライナ人女性と懇意になり、妻と離婚してその新しい女性と結婚した。この女性はOUNの重要人物で、彼女はウクライナに行く前にアメリカのCIAと財務省の秘書をやり勉強を積んだ後、ウクライナに送り込まれてユーシェンコを籠絡し結婚した。ユーシェンコは欧米に接近するが上記の理由で、ウクライナ経済が破綻した。その結果、2010年の大統領選では、前回敗れたヤルコビッチが新しく選ばれた。

2014年2月、ヤヌコーヴィッチ政権を崩壊へと導いたクーデター「マイダン革命」

2014年2月、ヤヌコーヴィッチ政権を崩壊へと導いたクーデター「マイダン革命」

小手川:これに対して、2014年2月にウクライナでクーデターが起こった。クーデターを仕組んだのはアメリカ国務省の当時局長だったヴィクトリア・ヌーランドという女性だ。昔の名前はヌーデルマン。ヌーデルマンのMANは、ドイツ系の名前で、最後のところがNが二つなのは、普通のドイツ人。Nが一つなのはユダヤ人だ。夫はロバートケイガンというリトアニア出身のユダヤ人で、アメリカの新保守派の理論家でロシアを地上から抹殺しようなどと激しいことを言っている。ビクトリアヌーランドがCIAやMI6と仕組んでやったのが2014年のクーデターだ。結果、2014年にポロシェンコがウクライナの新しい大統領になった。

これに対して、ロシアが住民投票の形でクリミアを併合した。東ウクライナは独立宣言をし、自治権を主張した。なぜロシアがクリミアを欲しがったかについて、キエフ生まれのロシアの有名な学者グラジエフに聞いたところ、クリミアは暖かいと。その南側に、セバストーポリという街がありロシアの海軍基地がある。セバストーポリの住民の95%は、海軍OBのロシア人で、同地が良い場所だからリタイア後の住処としたそうだ。

この後ウクライナは内戦状態になった。ウクライナ軍が訓練されていない酷い軍隊だった為、ロシア義勇兵に負けた。2014年9月のミンスク合意前日、4000人のウクライナ部隊がドネツクの飛行場に包囲され、全員殺される直前だった。ロシア大統領プーチンは昔、東ドイツにいた関係で、欧米が好きで完全に敵対したくない為、停戦した。

ミンスク合意はロシア、ウクライナに加えて、ドイツ、フランスの間で行われた。アメリカは入ってない。最近になって当時のドイツ首相メルケルと、フランス大統領のオランドが、新聞記者会見で公然と「ミンスク合意を守る気は一切なかった、ウクライナ軍が弱く、彼らを再訓練する時間稼ぎのためだけだった」と述べた。合意はあったがウクライナ経済は破綻した。ロシアとうまくやらないとウクライナは経済が立ちいかない。

2019年4月にゼレンスキー大統領は、ロシアと仲直りをして、東ウクライナに関しては住民投票で決めようとの選挙公約で、72%の得票で勝った。ところが人口比では3%のネオナチから暗殺するとゼレンスキーは脅された。このためゼレンスキーは180度主張を変え、戦争になった。

2022年3月29日、ロシアとの対面交渉でウクライナ側が書面で、NATOには入らず中立になると約束した。ロシアはこれを信頼し撤退した。しかし、その後ウクライナ側のこの時の交渉官がネオナチに暗殺され、合意はなかったことになった。

ベルギー・ブリュッセルのNATO本部

ベルギー・ブリュッセルのNATO本部

■ うまくいった中国と停滞に陥った旧ソ連諸国

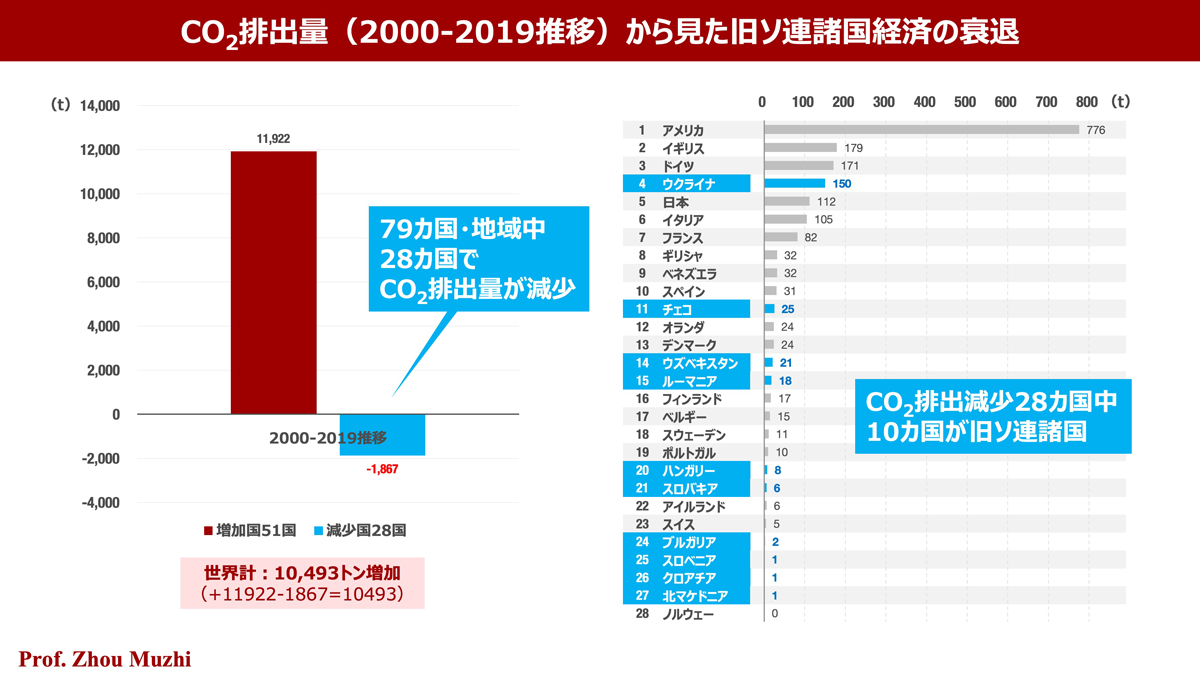

周:小手川さんのお話をサポートするデータがある。最近私は世界の二酸化炭素排出構造を研究している。2000年から2019年の20年間、世界でメインに二酸化炭素を出している国は79カ国のうち、28カ国は二酸化炭素排出量が減少していると分かった。興味深いのは、二酸化炭素減少国に、旧ソ連の諸国が10カ国入っている。残りは全部先進国だ。二酸化炭素が減少した理由は国によって異なる。先進国は省エネやエネルギーリソースのシフトに資金を投じ、二酸化炭素を減らした。他方、ロシア、ウクライナをはじめ旧ソ連10カ国は、経済が停滞し、二酸化炭素を出す力もないから二酸化炭素排出量が減った。ウクライナ問題の背後に経済問題があるとの小手川さんのお話はまさしくその通りだ。

旧ソ連諸国の二酸化炭素排出量変化分析図(2000〜2019年)

旧ソ連諸国の二酸化炭素排出量変化分析図(2000〜2019年)

周:2009年、私が『ジャパンアズナンバーワン』を書いたハーバード大学のエズラ・ボーゲル教授と対談した。その時、ちょうど中国経済が日本経済を超えた。「ジャパン・アズ・ナンバースリー」と題して『Newsweek』誌に載った対談で、中国の経済成長は、日本の高度成長と同様、輸出拡大が牽引したが、その違いは、日本はフルセット型のサプライチェーンが中心で、中国はグローバルサプライチェーンが中心だ、とした。つまり中国経済は、時代が変わった中で成功した。

日本語版『Newsweek』誌 2010年2月10日号に掲載されたカバーストーリー『ジャパン・アズ・ナンバースリー』

日本語版『Newsweek』誌 2010年2月10日号に掲載されたカバーストーリー『ジャパン・アズ・ナンバースリー』

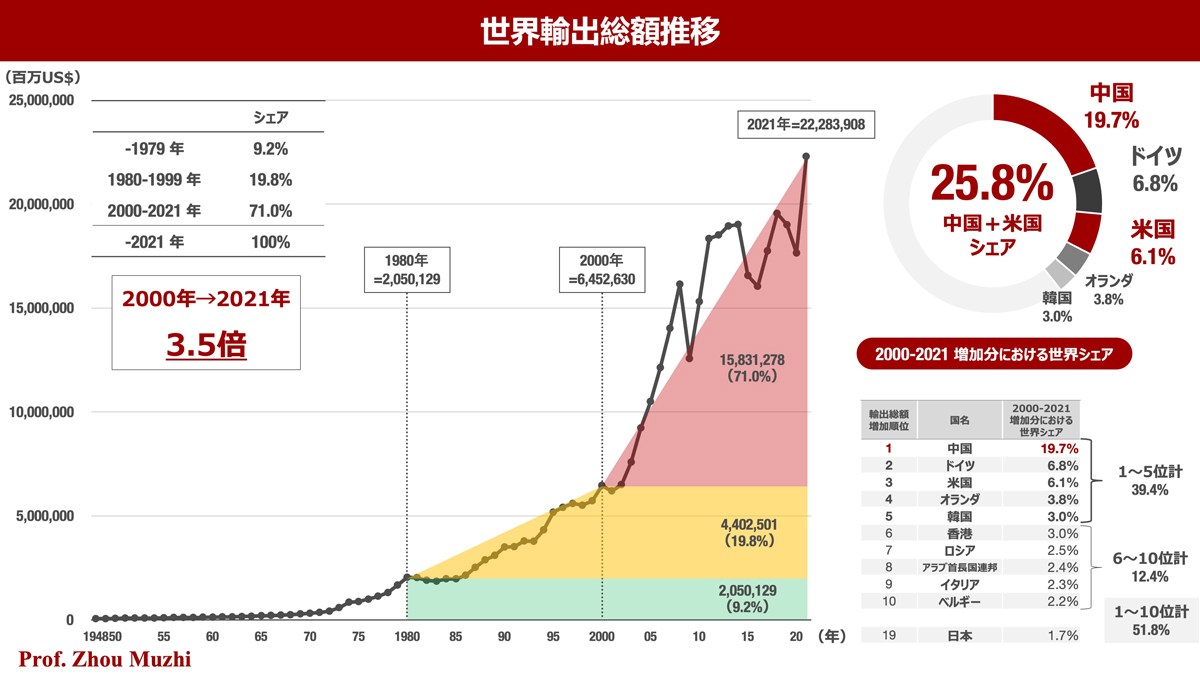

周:グローバルサプライチェーンが進んだ結果、今日世界輸出総額の71%は2000年以降に作られた。この中で中国の輸出は最も伸びた。増えた世界輸出総額の内訳を見ると、中国は2割を占めた。次はドイツの6.8%、アメリカが6.1%、日本はわずか1.7%だ。

中国の急成長に対して、アメリカは2018年頃から貿易戦争を発動し、グローバルサプライチェーンの再構築をしようとしている。中国と反対に、冷戦後、旧ソ連諸国は長い経済停滞に陥っている。これもロシアとウクライナ問題の大きな要因になっている。

世界の輸出総額推移分析図(1948〜2021年)

世界の輸出総額推移分析図(1948〜2021年)

■ ソ連のアフガニスタン侵攻の遠因にオイルマネー

小手川:疑問点がある時は、歴史を振り返って考えることだ。短期間の歴史でわかることもあるが、長いスパンで見ないとわからないこともある。1975年以降、一番重要な事件は二度のオイルショックだった。石油の値段が上がった結果、ソ連と中東の産油国が当時の石油生産の大半を占めていたため、ソ連と中東に急にお金が流れた。ところが中東は消費能力が非常に低かった。それを見て頭の良いイギリス人がロンドンにユーロ市場を作り、ソ連と中東のお金を受け入れた。ユーロ市場は、それぞれの国の金融市場のいわゆる例外的なマーケットになり、ユーロが全世界で暴れた。これに因って非常に儲かったソ連が調子に乗って、1979年から10年間アフガニスタン戦争に突入した。結果、経済が停滞し、最終的にはソ連崩壊のシナリオにつながった。

もう一つ重要なのは、1985年2月にプラザ合意があり、大幅な円高になったこと。当時、1ドルが270円だったものが、プラザ合意の結果、130円へと2倍になった。プラザ合意の円高で二つ大きなことが起こった。一つは日本国内で人件費が高騰し日本の製造業が東南アジア、中国に進出した。1980年代半ばにはアジアが世界の製造業の中心になった。もう一つは、お金を持った日本の金融機関がロンドンに殺到した。その結果、ロンドンの金融機関が儲けていた金利の幅が10分の1になった。SGWarbergなどイギリス王室関連の銀行がバタバタ潰れた。日本の金融機関の進出をストップしようと日本を唯一のターゲットに作られたのが1988年のバーゼル規制だ。

食糧を求めるアフガニスタン難民

食糧を求めるアフガニスタン難民

■ 米英主導のクーデターが大混乱をもたらす

小手川:遡って1953年には民主的な選挙で選ばれたイランの政府が石油会社を国有化したことに対し、英米がイランにクーデターを仕掛けた。アメリカのCIAと、イギリスのMI6が組んだクーデターが、選挙で選ばれたモサデック総理を失脚させた。モサデック総理がそれまでイランの石油産業を独占的に支配し膨大な利益をあげてきた英国資本のアングロ・イラニアン・オイル会社(現:BP)のイラン国内の資産国有化を断行した為である。

モサデック総理を退けた後に英米が立てたのがシャーだった。シャーはしばらく国王を務めた。イランの人々はアメリカとイギリスがしたことを覚えていて1979年にイラン革命が起こった。シャーが追放されて、今のようなイランになった。イランはひどい国だと一方的に思いがちだが歴史をさかのぼると、一番悪いのはイギリスだ。選挙で選ばれた人が自分たちの判断で国営化したことに、外国がいろいろ言う権利はない。実はイランの今の状況は、そこからスタートしている。

アメリカは自分の足元の中南米で、ニカラグアやパナマを始め何回もクーデターを起こしている。中南米以外では1953年のイラン、1986年のフィリピンのクーデターだ。フィリピンのクーデターで、マルコス大統領が失脚した。その後、フィリピン経済はひどいことになった。日本中にフィリピンパブができ、フィリピン人女性が日本中の飲み屋に働きに来たきっかけになった。

1991年12月ソ連の解体は、本来、ソ連をアメリカ的な民主主義にする最大のチャンスだった。ところがアメリカが教条主義的な学者を送り、自由主義経済、フリートレード、自由化、民営化を主張してソ連経済がおかしくなった。私が学生時代一緒に働いていたバレエダンサーたちと1990年代末に再会した。彼女たちの話によるとロシアの通貨ルーブルは下落、年金は据え置きになり、物価が200倍になったと言う。役人、軍人、教員、科学者だった親たちがもらう年金が、通貨暴落と経済の破綻で一カ月3000円になり、生活できないのが8〜9年続いた。その大変な状況に陥っている時に出てきたのがプーチンだ。ロシア人は1990年代の苦しい時を覚えていてプーチンには頑張ってほしいと願っている。

プーチン大統領を支持する市民デモ

プーチン大統領を支持する市民デモ

■ ペロシ米下院議長の台湾訪問が問題を激化

小手川:最近の台湾問題は2022年8月のナンシー・ペロシアメリカ下院議長の台湾訪問が発端だ。当時は、彼女はすでに同年11月の中間選挙で負け、11月以降自分が下院議長ではなくなると知っていた。だから、彼女はアメリカ初の女性下院議長として台湾訪問をしたかった。何故かと言うとペロシの選挙区はサンフランシスコで選挙民の3分の1が台湾系の中国人だからである。つまり彼女は自身の選挙運動のために行った。ペロシの出身は東海岸のボルティモアで祖父は有名なマフィアのトップだった。父はボルティモア市長だった。結婚相手がサンフランシスコに住む弁護士だった為同地で立候補した。

ペロシの台湾訪問は大きな緊張をもたらした。当時もし中国が台湾を攻めるとなれば中国が最初にやることは制空権を取るため沖縄の米軍基地を爆撃するだろうから、日本は米中戦争に巻き込まれると騒ぎになった。ナンシーペロシが台湾に行った当初と比べ、今は米中問題は少しヒートダウンしている。

当時、もう一つ考えられたシナリオは、中国が台湾と中国本土の間にある金門島と馬祖島を攻めることだ。2島はアメリカと台湾の安全保障条約の対象外だから仮に2島が中国に取られても、アメリカは防衛の義務がない。

ナンシー・ペロシのような人が出てくるのは、今アメリカは製造業が衰え、役人の天下り先が軍事産業しかないからだ。昔はアメリカにも言うべきことを言う人がいたが今は誰も言わない。自分の再就職先の軍需産業に行けなくなるからだ。

もっとも心配なのは、米中間には、大臣同士ではなく次官同士のバックチャンネルや民間を使ったサイドチャンネルがない。これらが存在する米露間と異なり、米中間に思わぬ事故が起こる可能性はないとはいえない。

アメリカは2020年5月に政府全体で米国対中戦略を作った。アメリカ国内には対中関係では三つの勢力がある。一つは中国取り込み派だ。主として金融機関の中国で商売したい人たちだ。次は妨害派だ。アメリカの軍や国防省の人たちで、中国にちょっかいを出し続けている。もう一つが敵対派で、アメリカの上院下院の議員たちだ。

2022年8月、ナンシー・ペロシアメリカ下院議長の台湾訪問

2022年8月、ナンシー・ペロシアメリカ下院議長の台湾訪問

■ 中国そして中国人の本音は何処に?

小手川:2000年には中国に日本人と生活水準が同じ人はいなかったが、2010年に1億人、2020年には日本人の約5倍の7億人が同じ生活水準になった。中国の課題は、一つは2025年からの若年労働者の急激な減少だ。二つ目は、1980年代の半ばから中国が取った一人っ子政策のもと小皇帝と呼ばれた世代が50代になり社会と政治のリーダーシップをとる。彼らは以前の人たちに比べ苦労していない。習近平時代は最後の文化大革命経験世代で、当時ひどい目にあっているから国は安定が一番重要だと信じている。その経験がない人たちがリーダーになる不安定さがある。三つ目は、中国人の投資減。中国でも限界収益比率が下がっており、2025年に日本と同等になる。儲からないから投資をしなくなる。

私は中国が大好きで何度も行っていた。最近締め付けが厳しくなりシンガポールのように監視カメラを駆使している。2017年の共産党大会前に私は上海へ行った時、党大会直後でお店は再開したのに街中が静かで、運転手さんも全然クラクションを鳴らさない。共産党大会の前後で、上海だけで監視カメラが2億個ついたからだった。クラクションを鳴らすなどの交通違反をすると、監視カメラから判別した車のナンバーが街頭に設置したボードに載り、載ると自動的に銀行から罰金が引き落とされるから、違反がなくなった。新型コロナで監視が更に激化した。

中国は2022年の北戴河会議で、三つの柔軟と三つの強行という政策を作った。

北戴河会議が行われる河北省秦皇島市北戴河のリゾート地

北戴河会議が行われる河北省秦皇島市北戴河のリゾート地

小手川:柔軟にするのは対米、対西欧、ベトナム、日本と韓国。一方、強行は国内向けで、この中には台湾、香港が入る。そして対外広報。2023年秋の共産党大会で完全に習近平体制になった。

今週私は北京に行ってきた。同郷の日本大使の垂さんと昼食をした。これからの中国で一番大変なのは共産党の正当性を中国国民にどう認めてもらうかだと垂さんが言ったことに私は共感した。毛沢東はこれを抗日戦争と独立に求めた。鄧小平は共産党と一緒に頑張れば生活は良くなると言った。実際、経済成長したら人々の生活が良くなり安定した。ところが習近平は共産党の元で中国が強くなると言う。生活が良くなることは一般の人たちにもわかるが、中国が強くなることを一般の人にどう感じてもらうのか。そこがうまくいくかどうかにかかっている。

海外の我々にとって一番重要なことは、中国政府の発表はすべてが国内向けだと知っておくことだ。日本人やアメリカ人が発表を聞いてどう思うかは考えていない。中国の自国民が政府の言うことに同調することだけ考えて発表している。そこは別モノだときちんと整理して認識しておいた方がいい。

2023年3月頃から日中間の航空便が昔通りになり、私の中国の知り合いが久しぶりに日本に来ている。昔は日本に来るとみんな率直に政府批判もしていたが、いまは率直な話しは、一対一で会った時だけだ。みんな言っていることは同じで、日本の会社を買収したいと言う。昔のように技術が欲しいとかが動機ではない。できる限り早く、自分の会社、自分の工場を中国から日本に移したい。中国政府から接収されるかわからないから日本に移す受け皿として、赤字でもいいから会社を紹介してほしいと言う。東京でマンションを買うのもそれが理由だ。不動産を買ったら妻子を東京に引っ越しさせる。日本の生活の質は最高だからだ。健康保険、交通面で住みやすい国が日本以外ないと、地理的に一番近い中国の人が分かっている。

私は皆さんに、外国人受け入れに寛容であってほしいと願っている。日本に来た人たちが日本人の考え方に賛成してくれるのは日本が平和、平等、清潔な国だからだ。外国人を日本に取り込み日本の生活が全世界に広まれば戦争もなくなっていく。ぜひとも寛容であってほしい。

【※以降、Ⅱに続く】

講義をする小手川氏(右)と周牧之教授(左)

講義をする小手川氏(右)と周牧之教授(左)

プロフィール

小手川 大助(こてがわ だいすけ)

大分県立芸術文化短期大学理事長・学長、IMF元日本代表理事

1975年 東京大学法学部卒業、1979年スタンフォード大学大学院経営学修士(MBA)。

1975年 大蔵省入省、2007年IMF理事、2011年キヤノングローバル戦略研究所研究主幹、2016年国立モスクワ大学客員教授、2018年国立サンクトペテルブルク大学アジア経済センター所長、2020年から現職。

IMF日本代表理事時代、リーマンショック以降の世界金融危機に対処し、特に、議長としてIMFの新規借入取り決め(NAB)の最終会合で、6000億ドルの資金増強合意を導いた。

1997年に大蔵省証券業務課長として、三洋証券、山一證券の整理を担当、1998年には金融監督庁の課長として長期信用銀行、日本債券信用銀行の公的管理を担当、2001年に日本政策投資銀行の再生ファンドの設立、2003年には産業再生機構の設立を行うなど平成時代、日本の金融危機の対応に尽力した。