■ 編集ノート:2024年雲河東京国際シンポジウム「中国企業の新たな旅立ち:イノベーション、集積、海外進出」が2024年12月1日午後、東京オペラシティで開催された。北京市人民政府参事室と雲河都市研究院が共同主催し、中国インターネットニュースセンターがメディアサポートした。

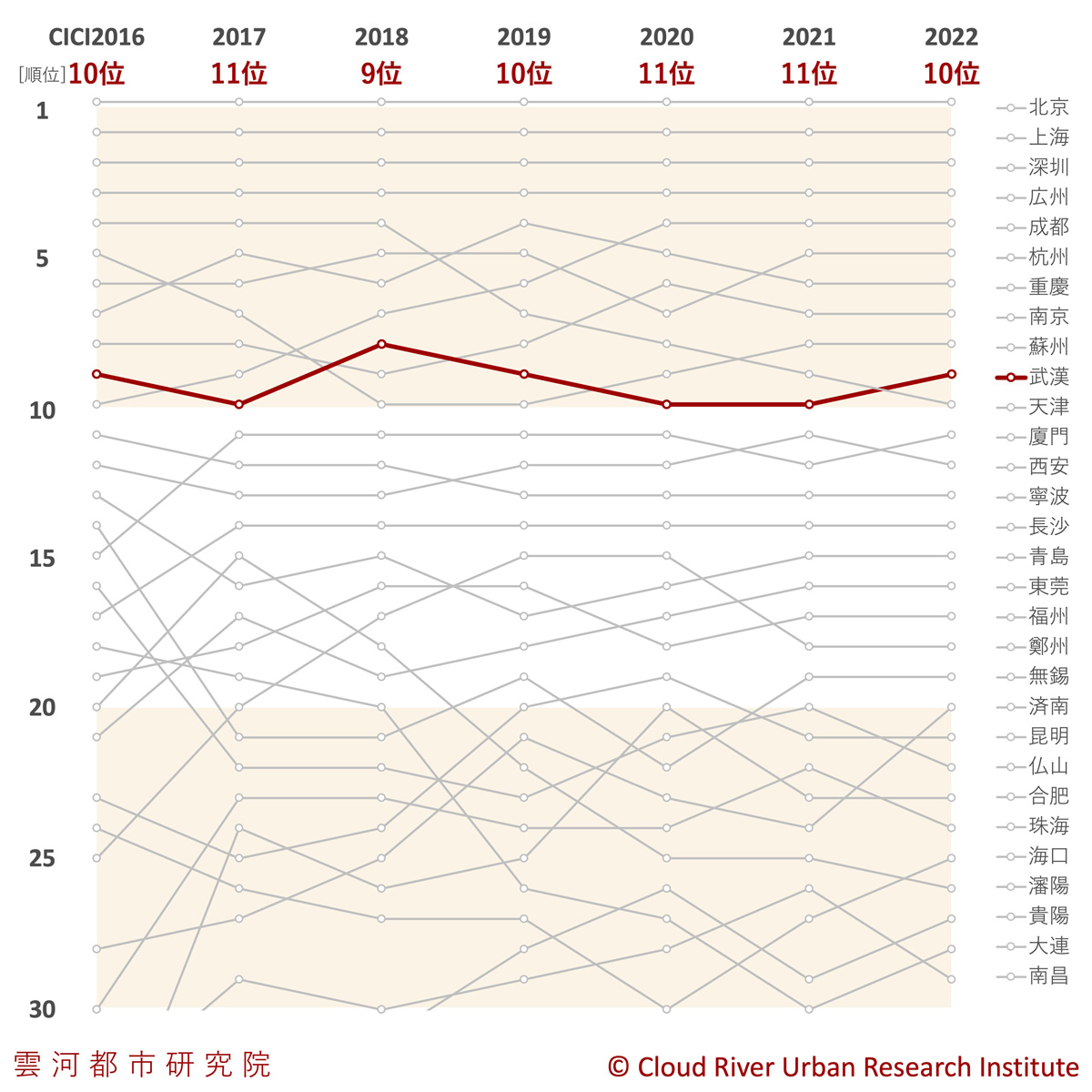

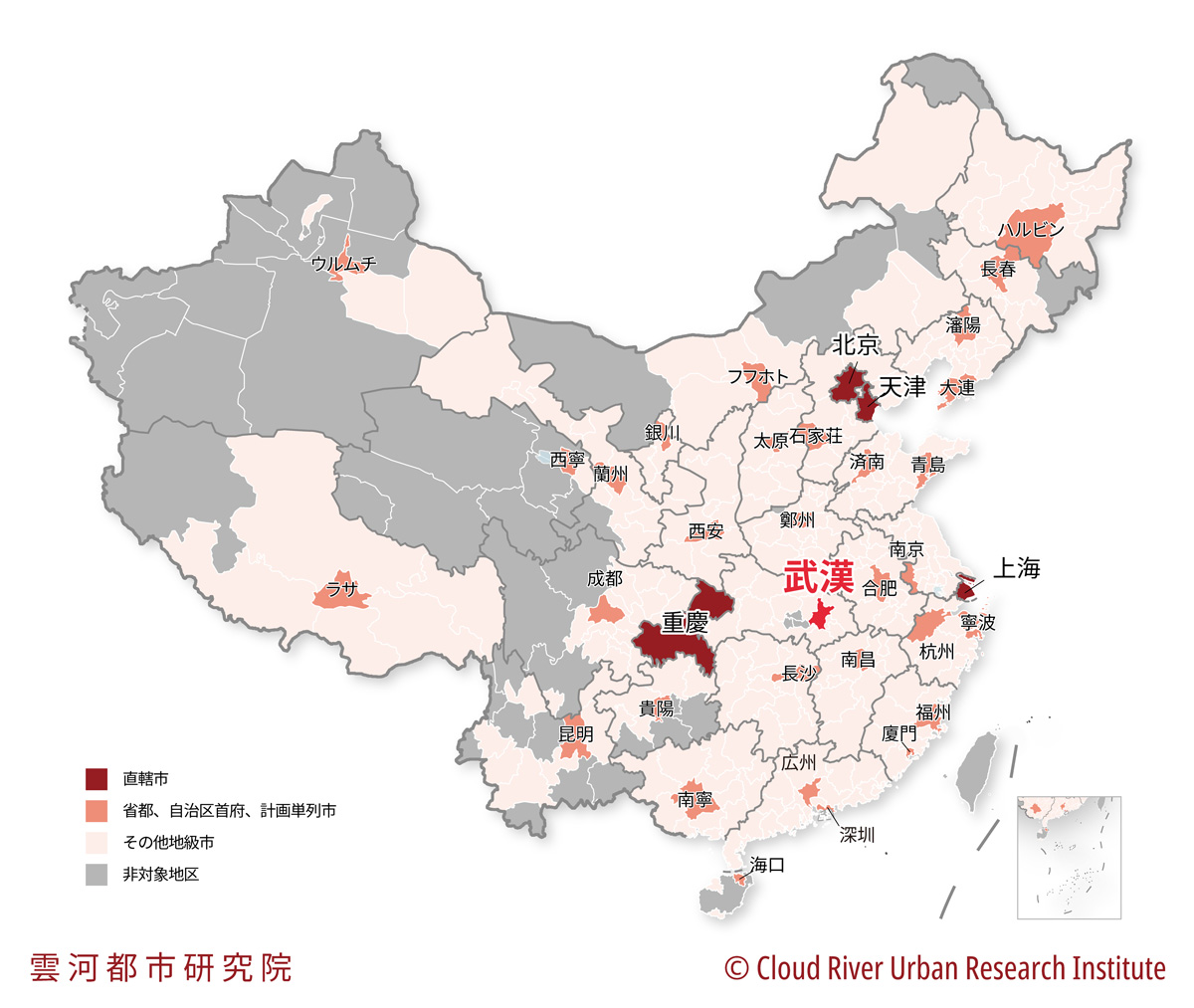

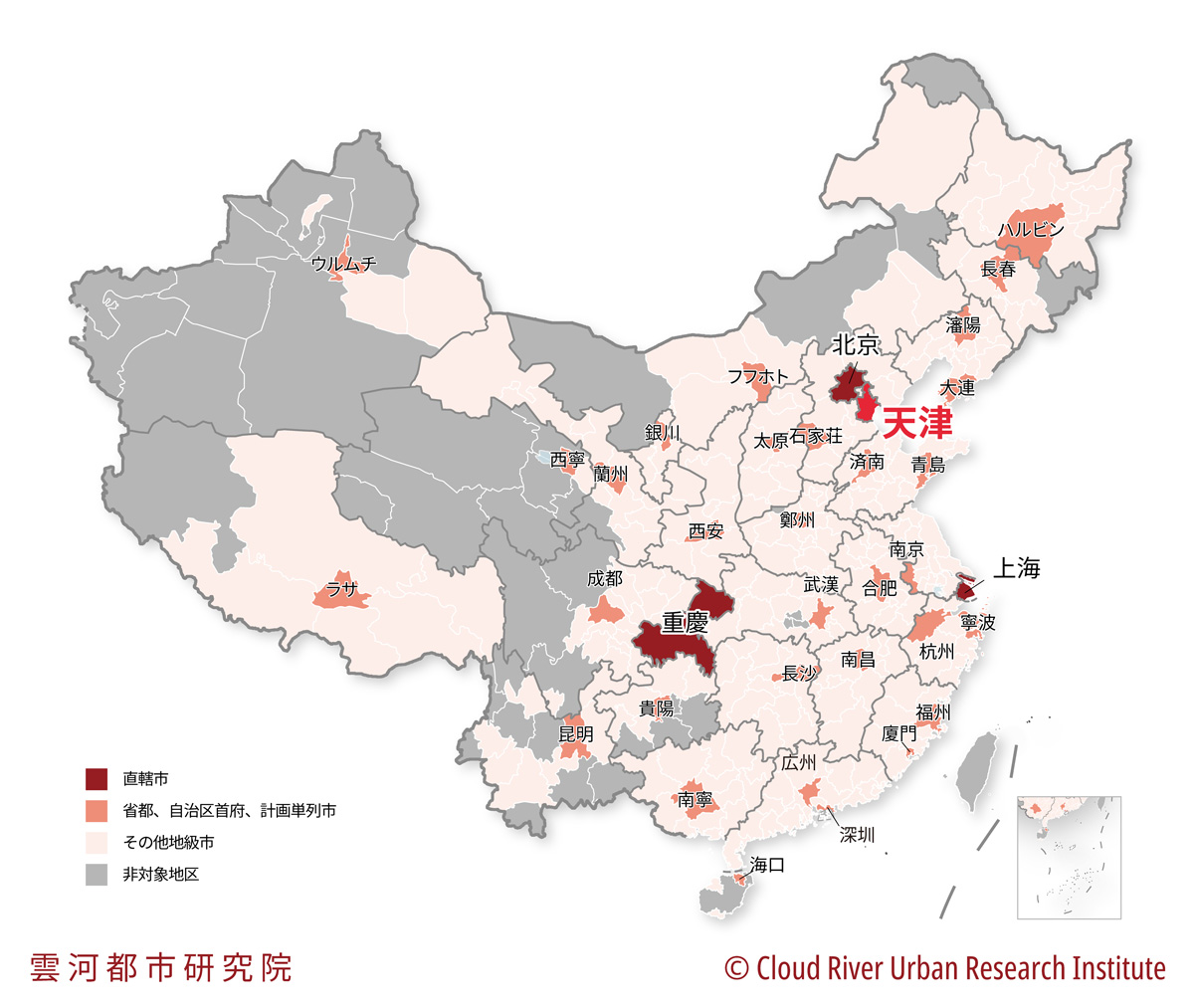

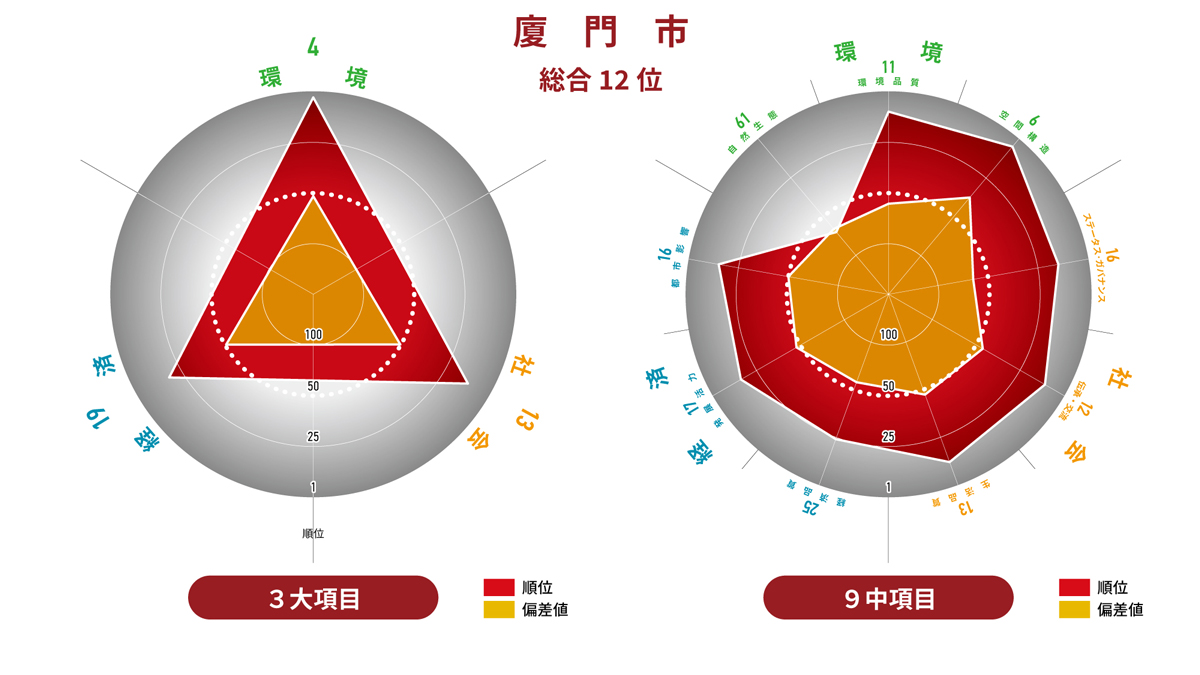

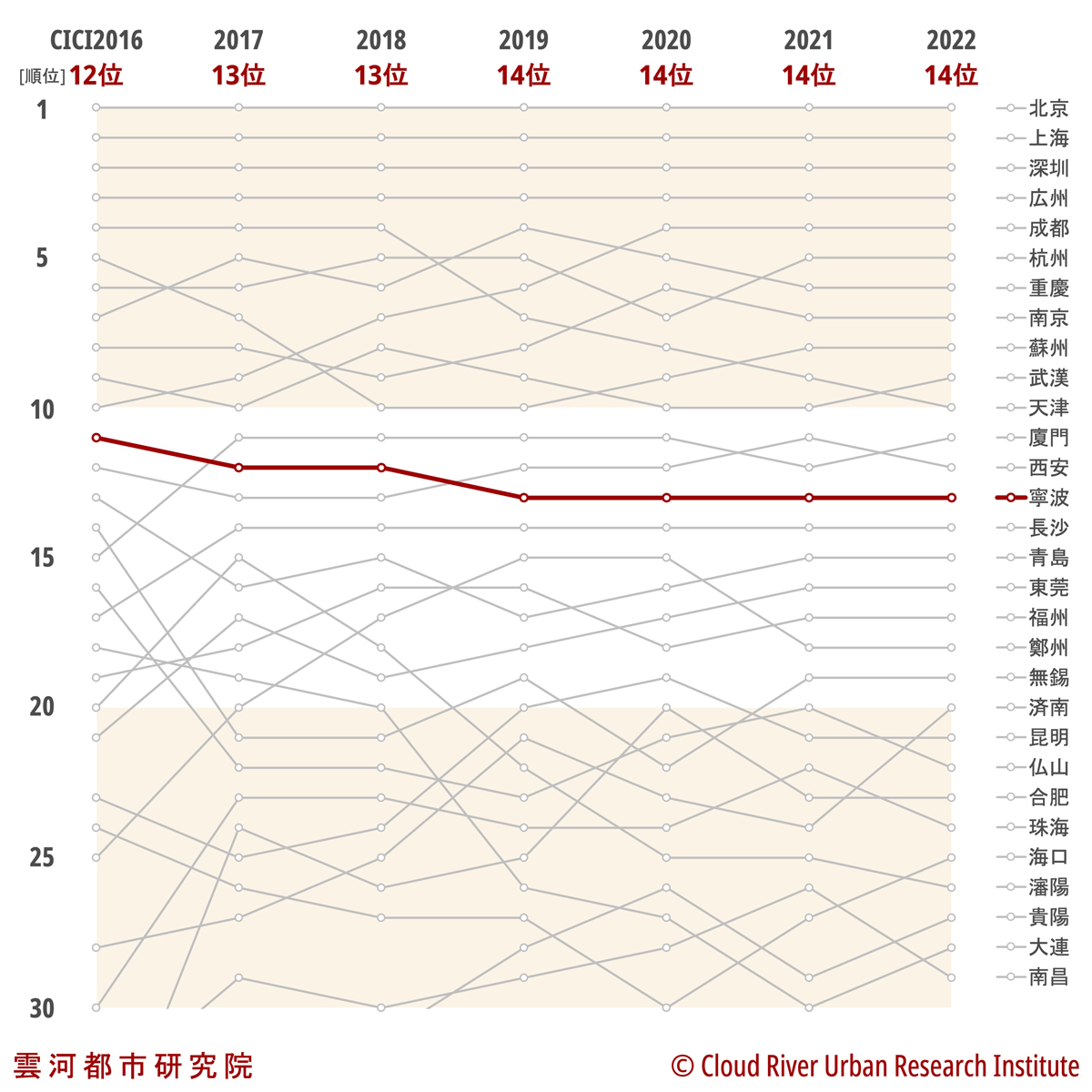

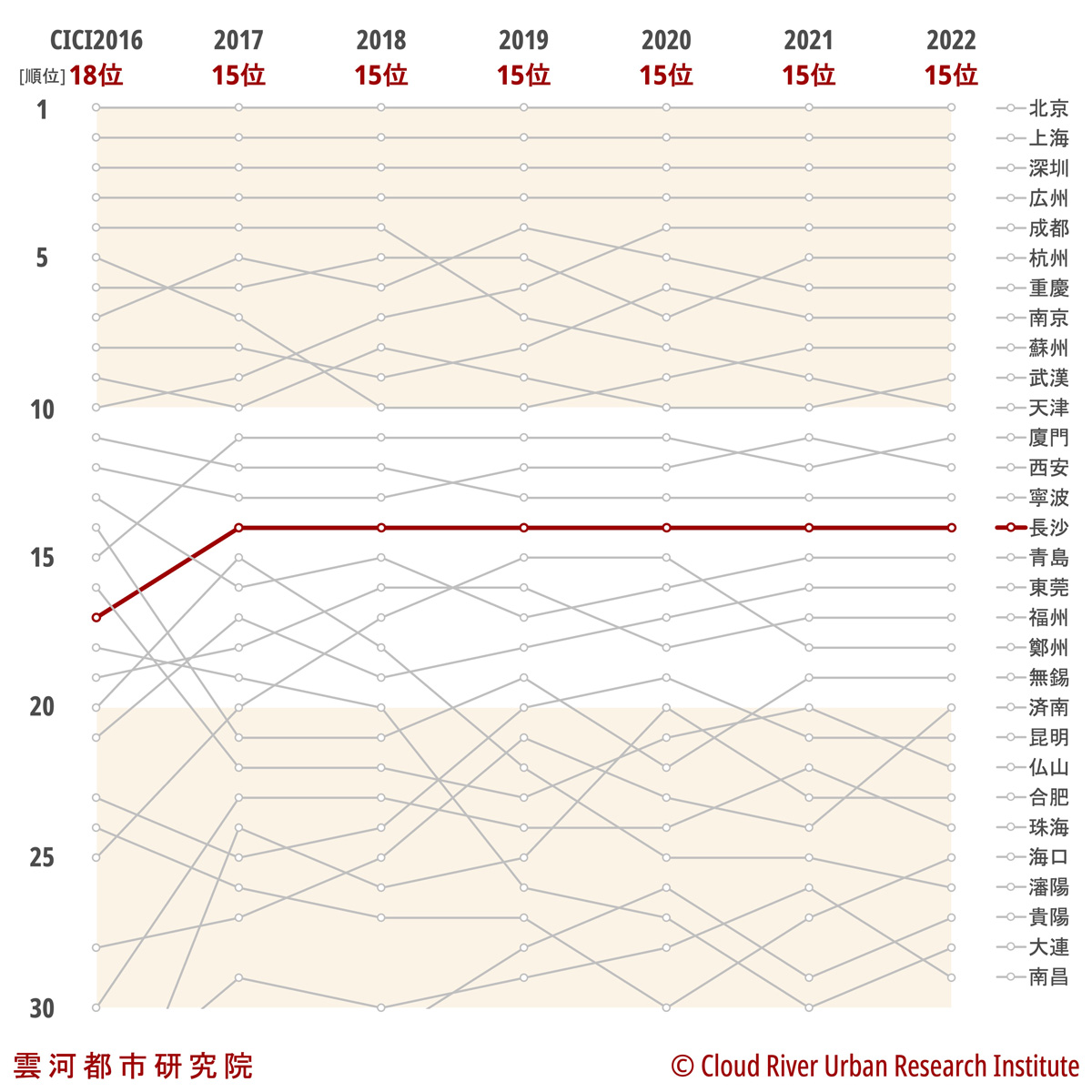

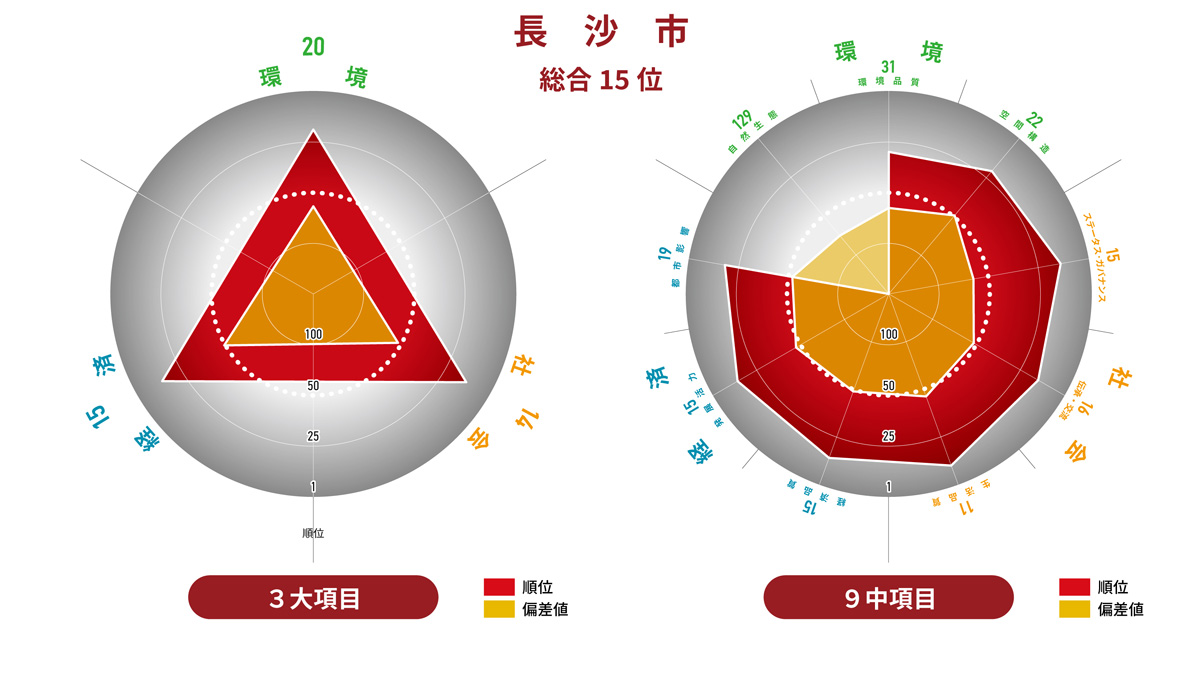

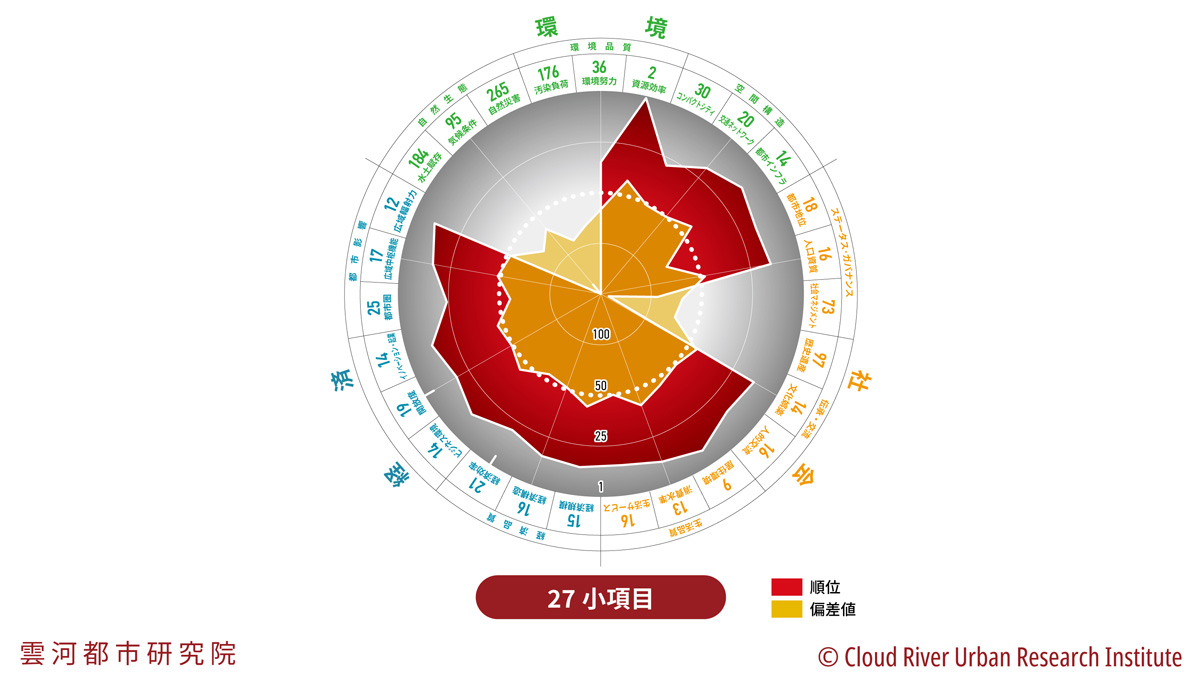

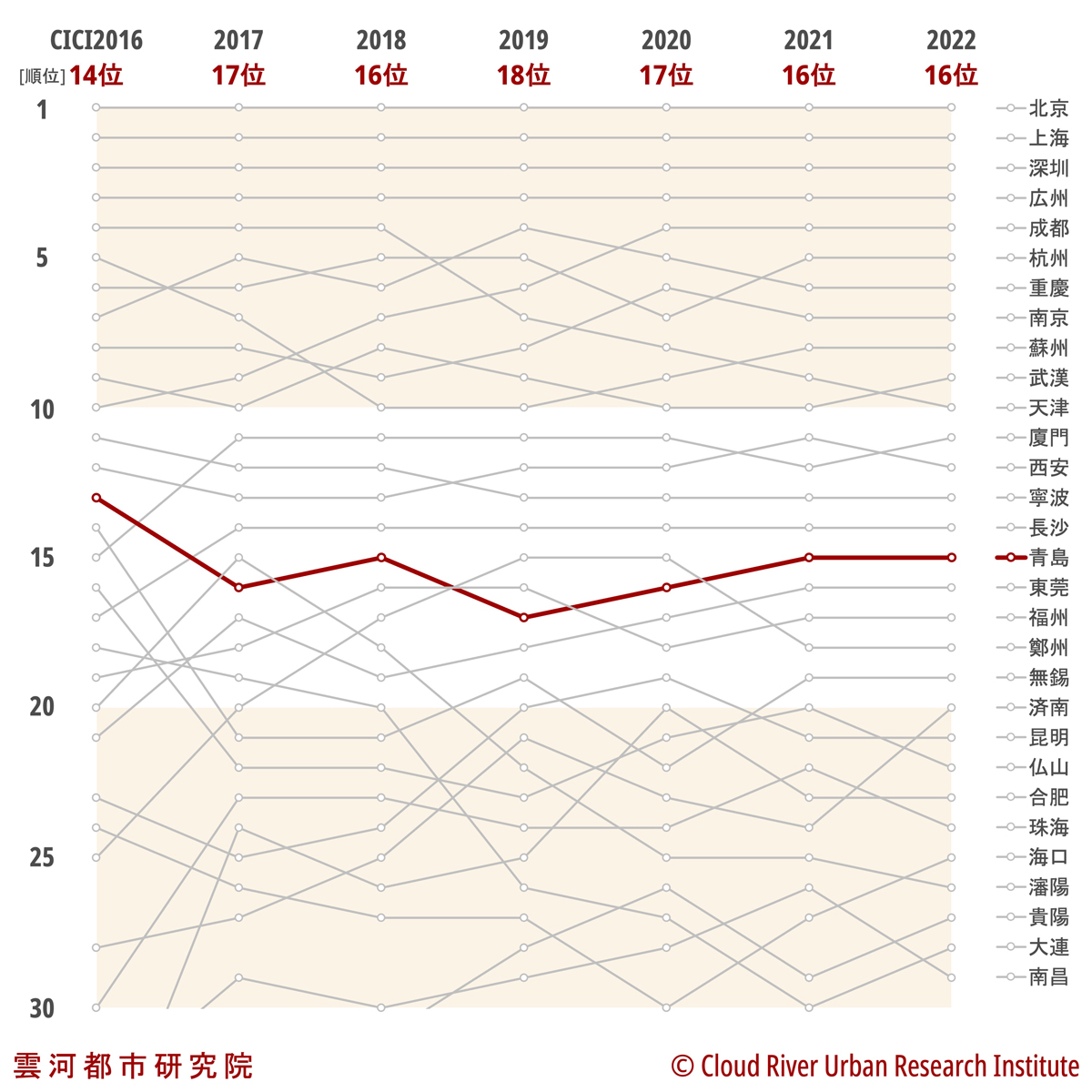

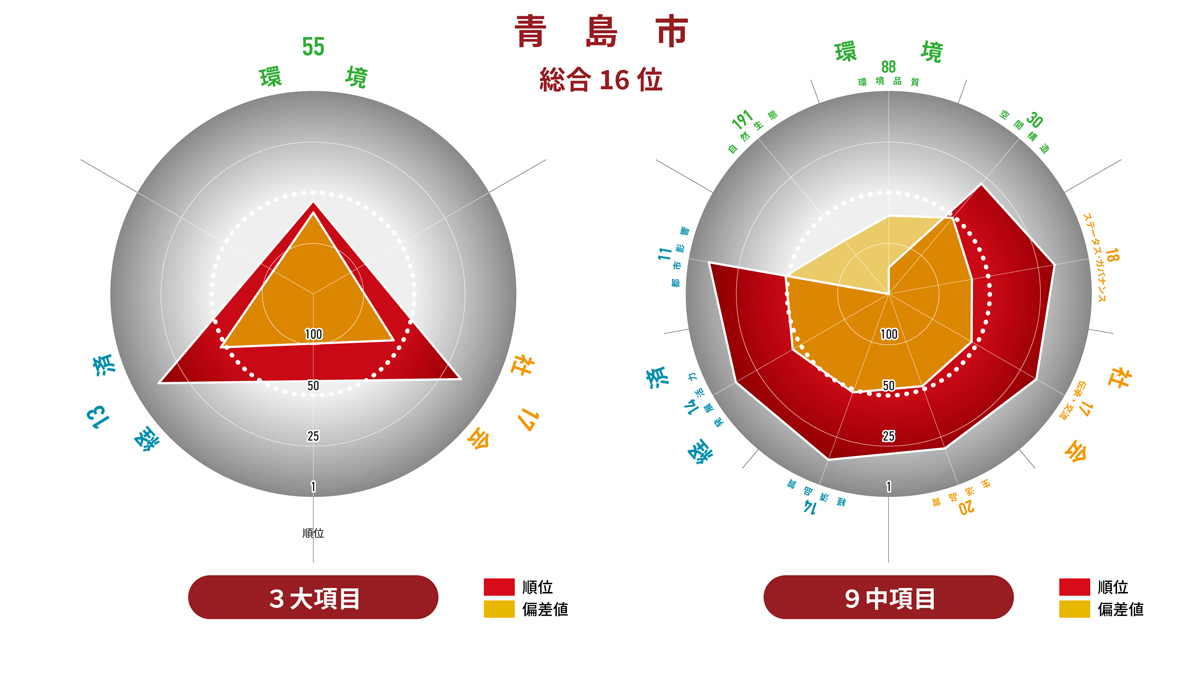

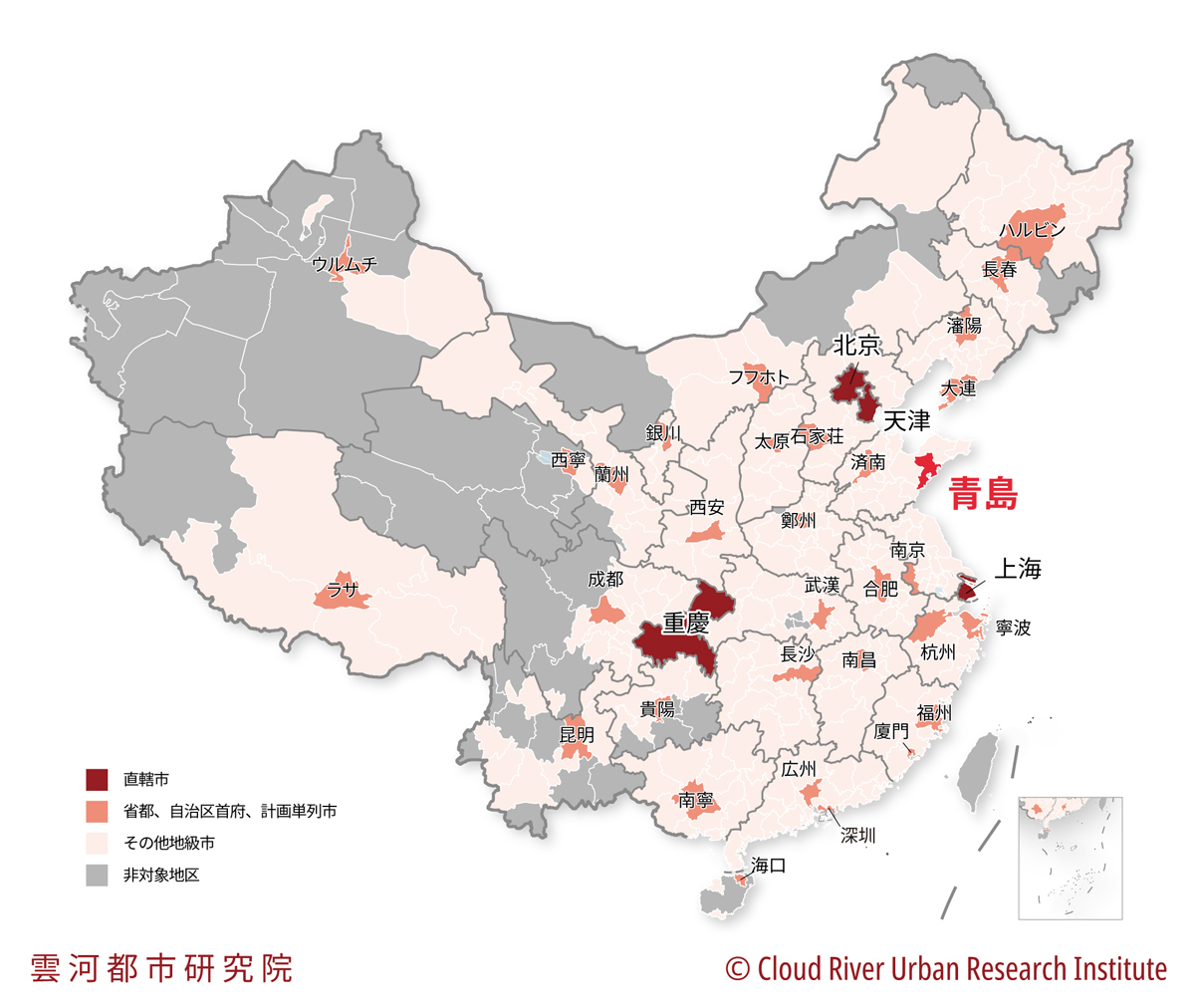

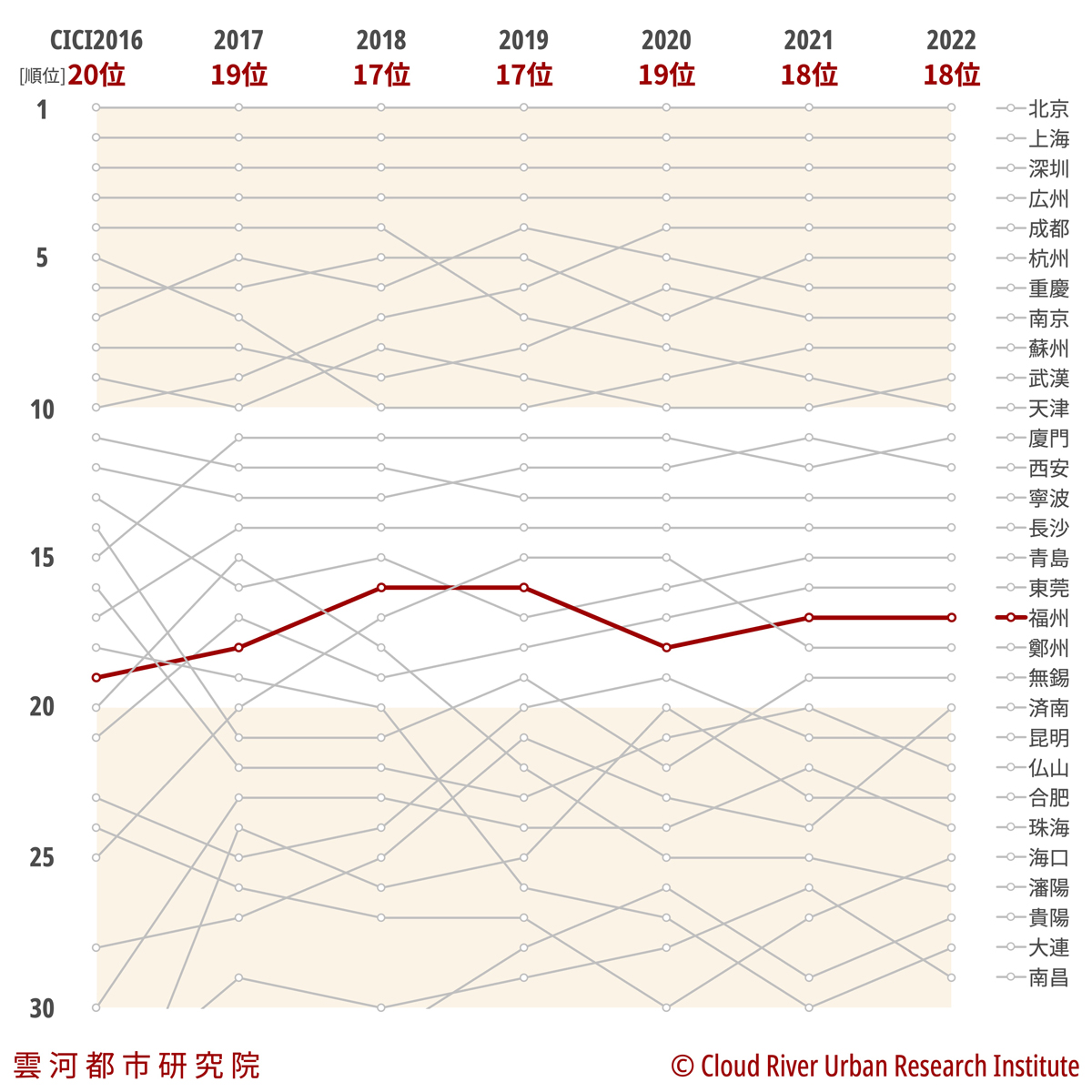

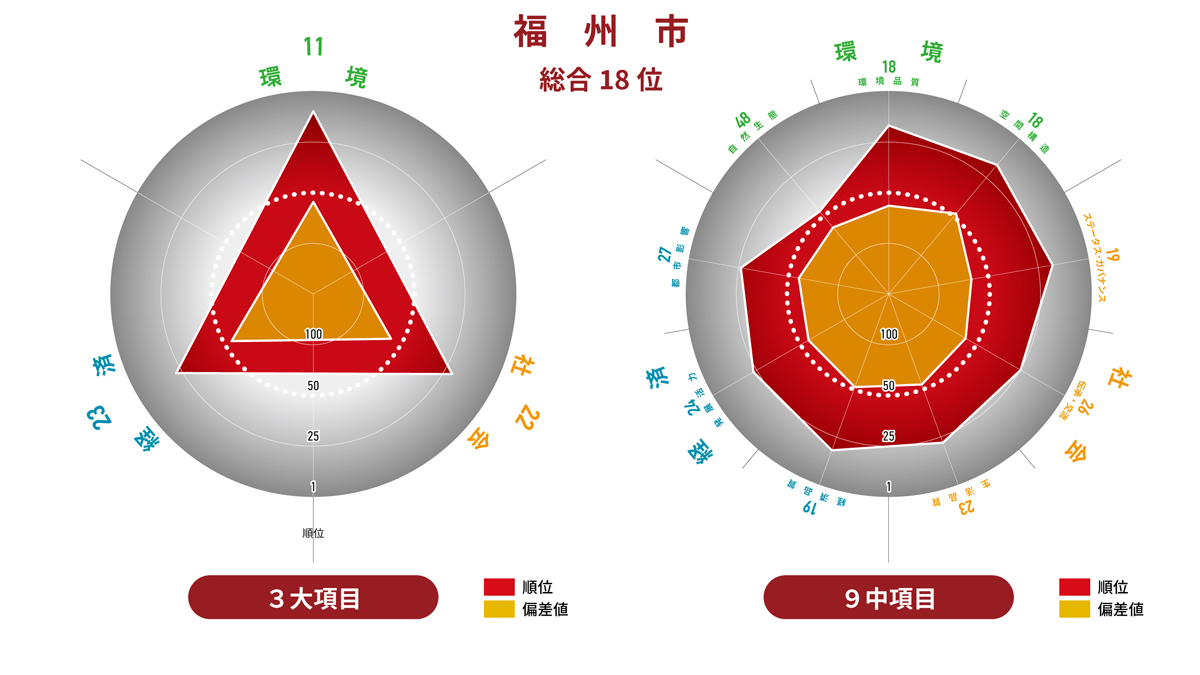

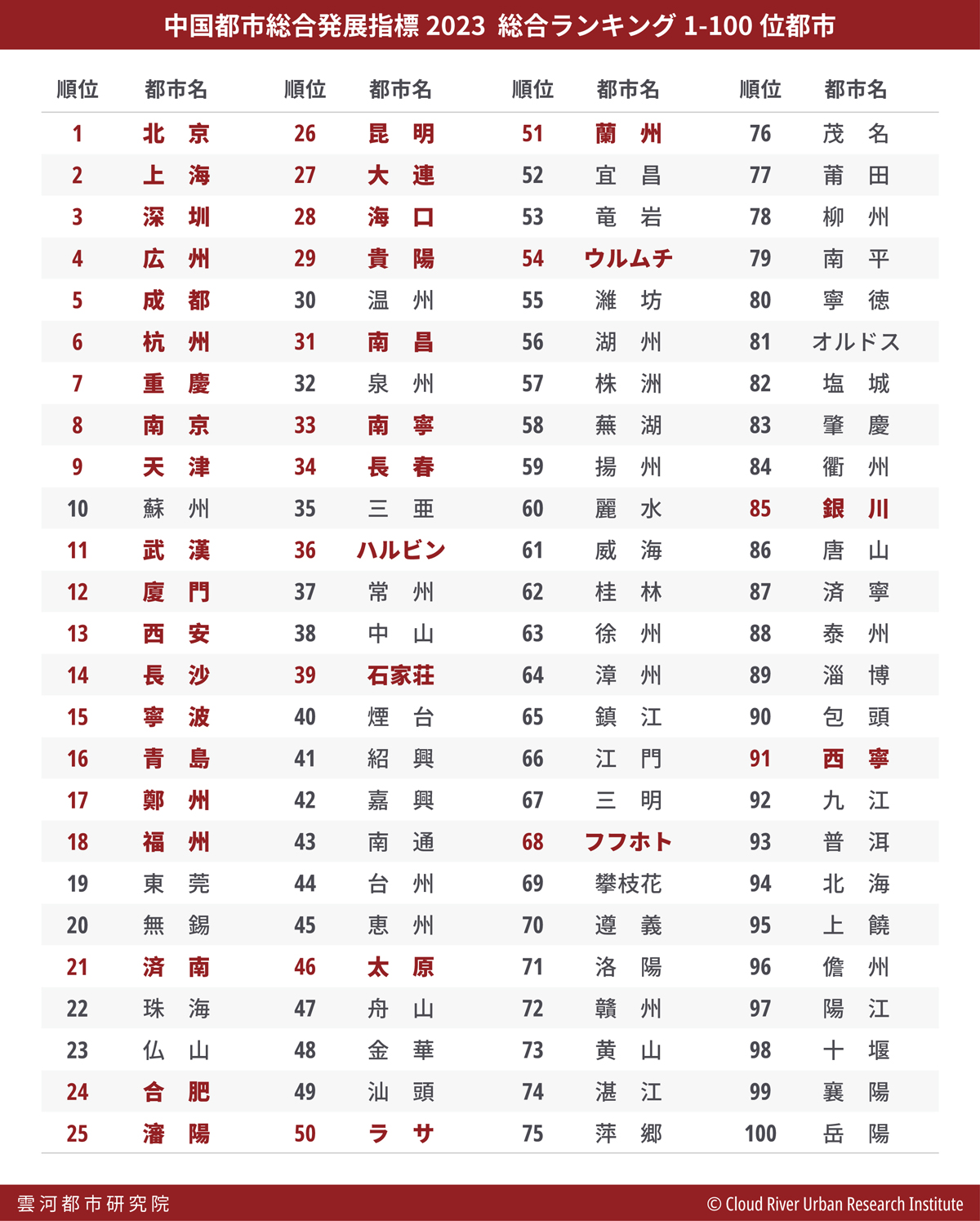

郭旭傑駐日中国大使館経済参事官と耿新蕾北京市人民政府参事室副主任の挨拶の後、雲河都市研究院が「中国都市総合発展指標2023」を発表した。 北京は8年連続で総合ランキング第1位、上海は第2位、深圳は第3位となった。広州、成都、杭州、重慶、南京、天津、蘇州は総合ランキング第4位から第10位となった。総合ランキング第11位から第30位の都市は、武漢、厦門、西安、長沙、寧波、青島、鄭州、福州、東莞、無錫、済南、珠海、仏山、合肥、瀋陽、昆明、大連、海口、貴陽、温州となった。

シンポジウムの出席者は、発表された指標について活発な議論を交わした。

■ 周牧之 東京経済大学教授

「中国都市総合発展指標2023」は、2016年以降、8回目の発表となる。同指標の専門家チームの主要メンバーが東京に集まったこの機会に、メガロポリスの発展について議論し、展望したい。

中国の第1次から第10次までの五カ年計画はすべて大都市発展抑制を謳っていた。しかし第11次五カ年計画でいきなりメガロポリス発展戦略を採った。これは中国でアンチ都市化政策から都市化促進政策への大きな転換であった。いまや中国国家発展改革委員会が19ものメガロポリスを指定している。

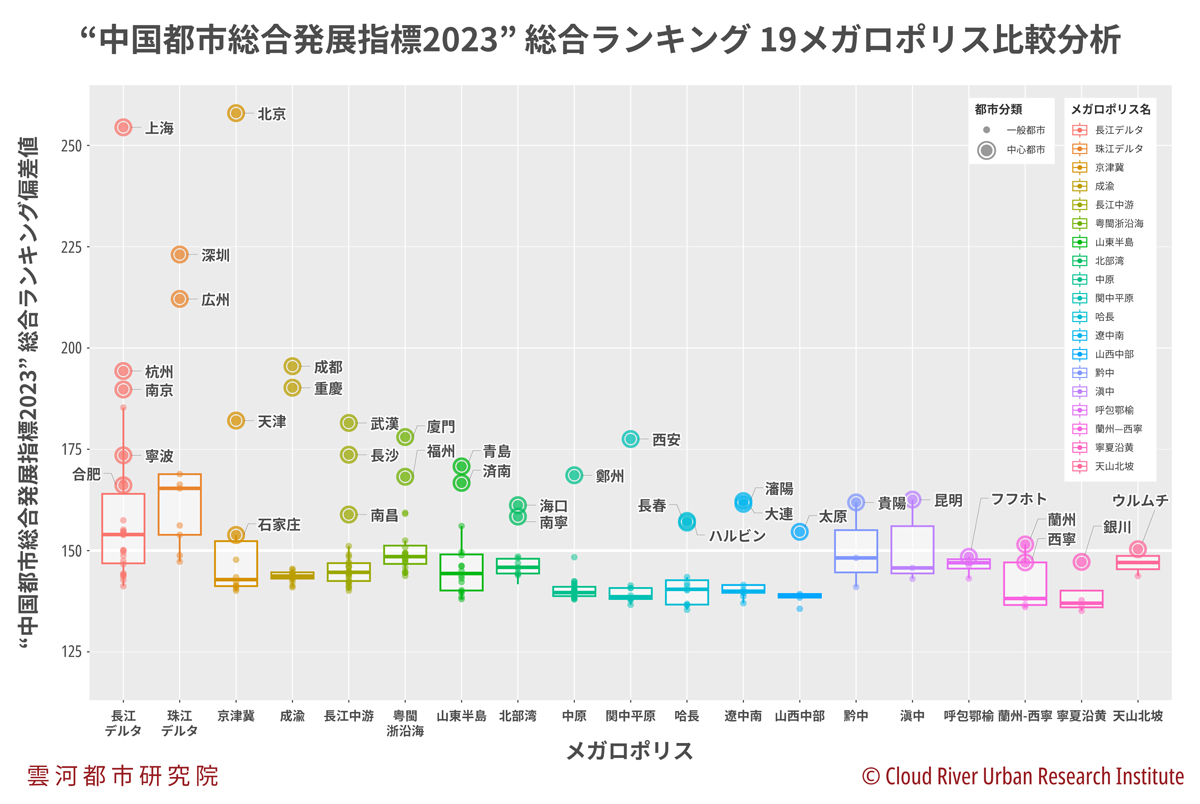

これらのメガロポリスの発展をどう評価するかが重要な課題となった。また、中国では一線都市など都市分類の定義を巡り様々な説が行き交い混乱している。これらを踏まえ、昨年より中国都市総合発展指標の総合ランキング偏差値に基づき、都市を一線都市、準一線都市、二線都市、三線都市に分類した。さらに 19のメガロポリスに属する223都市の総合評価偏差値の「箱ひげ図」及び「蜂群図」の分析で、各メガロポリスを評価した。今年も引き続き、こうした分析で各メガロポリスの発展を評価する。

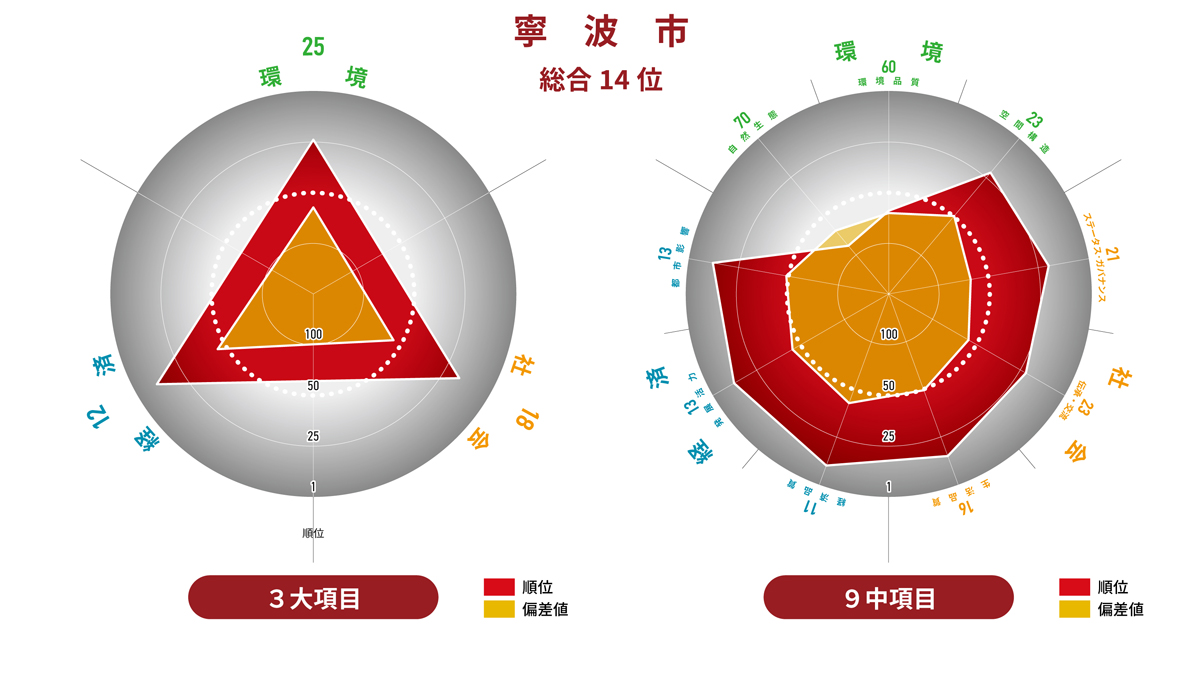

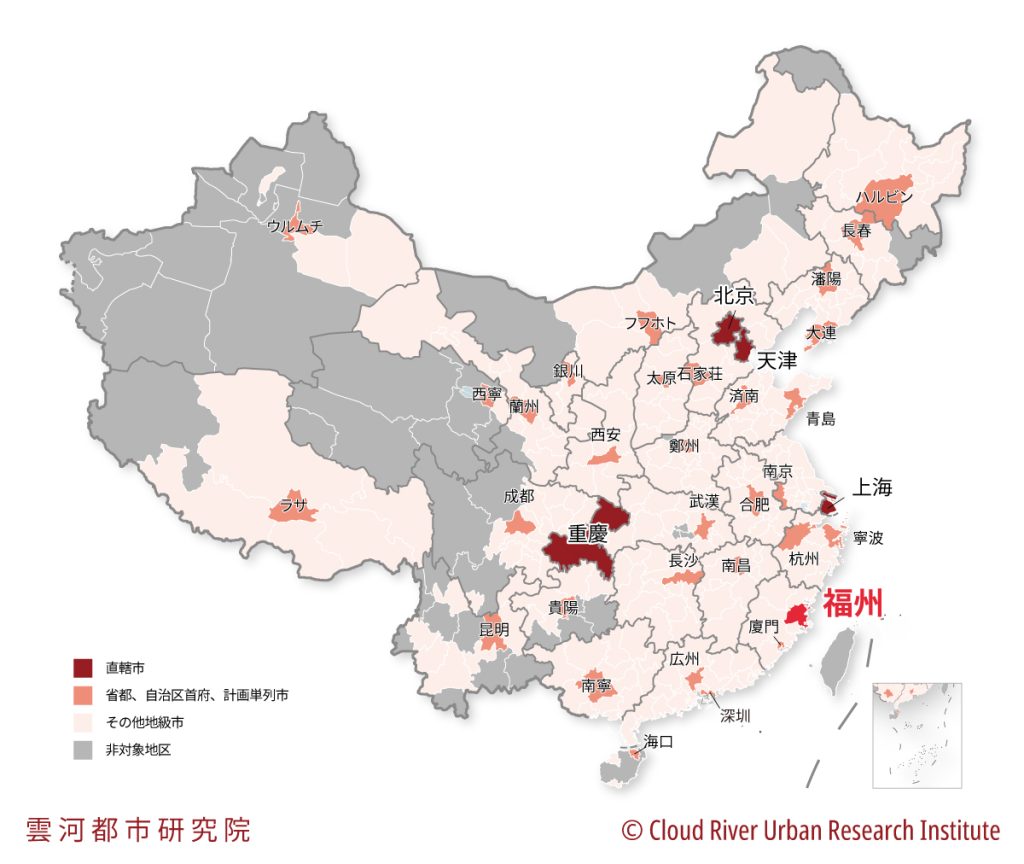

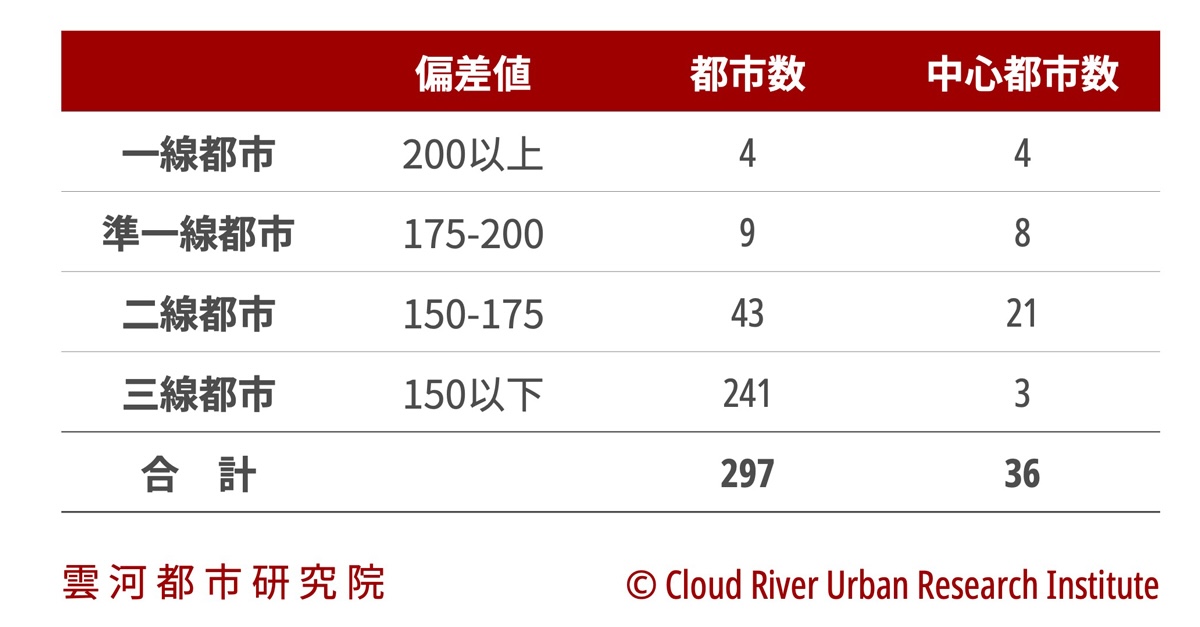

総合ランキング偏差値は、経済、環境、社会の3つの大項目偏差値の合計が300である。偏差値が200以上と定義された一線都市はわずか北京、上海、深圳、広州の4都市である。これら一線都市はすべて長江デルタ、珠江デルタ、京津冀の三大メガロポリスに集中している。

“中国都市総合発展指標2023” 都市分類

偏差値175~200の準一線都市は9つあり、長江デルタ、京津冀、成渝、長江中流、粤闽浙沿海、関中平原などのメガロポリスに分布している。偏差値150~175の二線都市は43あり、広く分布している。偏差値150以下の三線都市は241あり、その中には銀川、西寧、フフホトの3つの中心都市も含まれている。

“中国都市総合発展指標2023” 都市分類 一線都市(4都市)+準一線都市(9都市)

メガロポリスを評価する際、まず注目すべきは、そのメガロポリスに中心都市がいくつあるか、そしてそれらの中心都市のランキングがどの程度か、ということである。長江デルタには最も多くの中心都市があるが、一線都市は上海のみである。京津冀の一線都市も北京のみである。これに対して珠江デルタには深圳と広州という2つの一線都市がある。しかしいずれも偏差値では北京や上海とはかなり距離がある。

次に、メガロポリス内各都市の全体的な発展を分析する必要がある。箱ひげ図中の横線は、サンプルの中央値、箱の上辺は上位四分位点(75%)、箱の下辺は下位四分位点(25%)、箱本体は50%のサンプル分布を示している。蜂群図は、個々のサンプル分布をプロットした図である。箱ひげ図と蜂群図を重ね合わせることで、サンプルのポジションと全体の分布の双方を示せる。この分析から、三大メガロポリスのうち、珠江デルタ内部の都市が最もバランス良く発展し、長江デルタがそれに次ぎ、京津冀では中心都市とそれ以外の都市の発展格差が非常に大きいことがわかる。

■ 楊偉民 中国第十三回全国政治協商会議経済委員会副主任

周牧之教授と私は、長年協力してきた。2001年、周教授は『都市化:中国近代化の主旋律』という本を出版し、中国はメガロポリス発展戦略を採るべきだと提言した。その後、私たちは『第三の三十年』という本を共同主編した。1999年に中国国家発展改革委員会の私の部署が都市化戦略を提唱し、後に「城鎮化」と呼ばれるようになった。 第11次5カ年計画策定時に、私は国家発展改革委員会計画司の司長として、メガロポリス戦略を提案した。当時、指導部は中小都市の発展を望んでいたが、実際には大都市の発展が必要だった。そのバランスを取るため、メガロポリス戦略を打ち出した。実際、私は周教授の著書を読み、メガロポリスの発展という考えに確信を持った。

私は「中国都市総合発展指標」にも一貫して注目してきた。以前、同指標を都市の健康診断書だと述べたことがある。現在、一部の都市や省庁が都市の健康診断報告等に取り組んでいる。しかし、それらは都市建設に偏り、経済問題等まで充分カバーしきれていない。そのため、「中国都市総合発展指標」は環境、社会、経済を網羅し、非常に信頼性が高い。

中国国家発展改革委員会計画司が何故19のメガロポリスを設定したのか? そこには地域間の政治的なバランスが働いた面がある。しかし今は経済の法則に立ち返る必要がある。 したがって、「中国都市総合発展指標」を用いてメガロポリスの発展を客観的に評価することが大変重要である。

■ 邱暁華 アモイ都市大学教授、中国国家統計局元局長

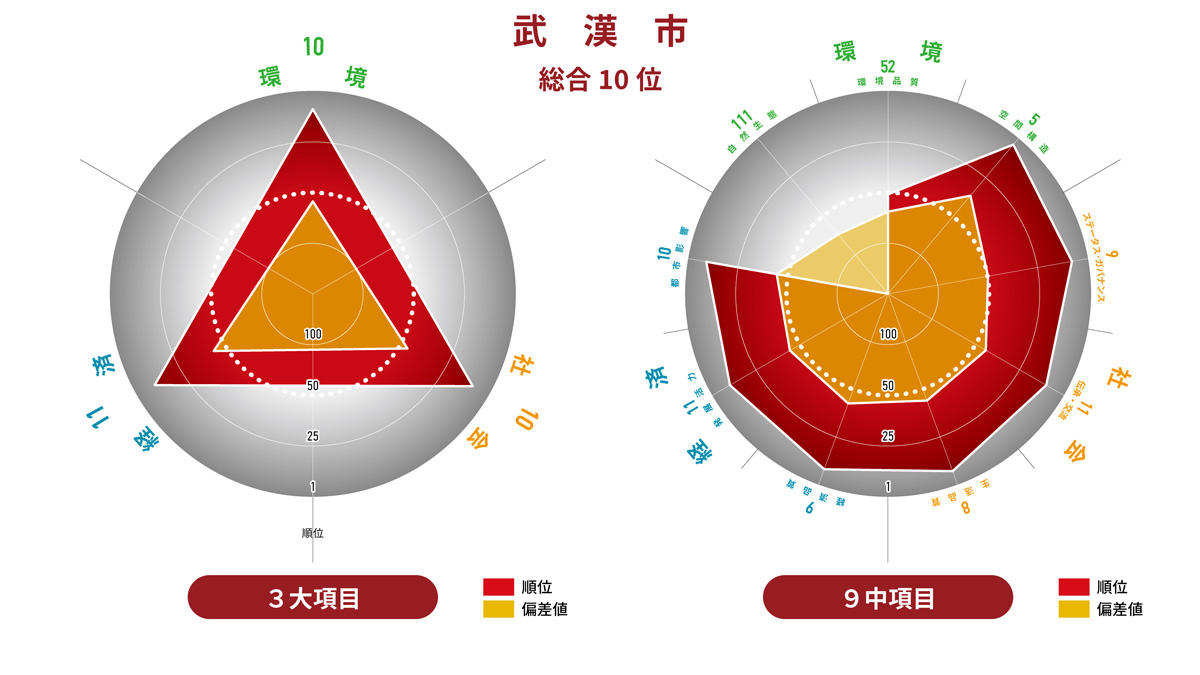

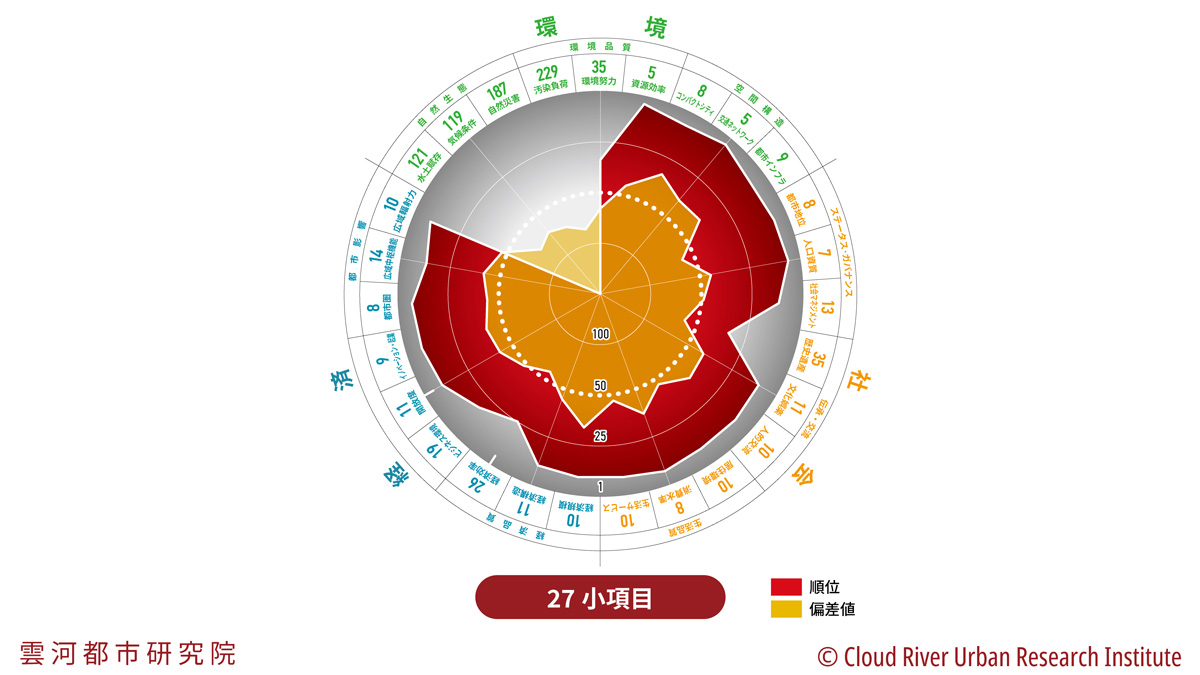

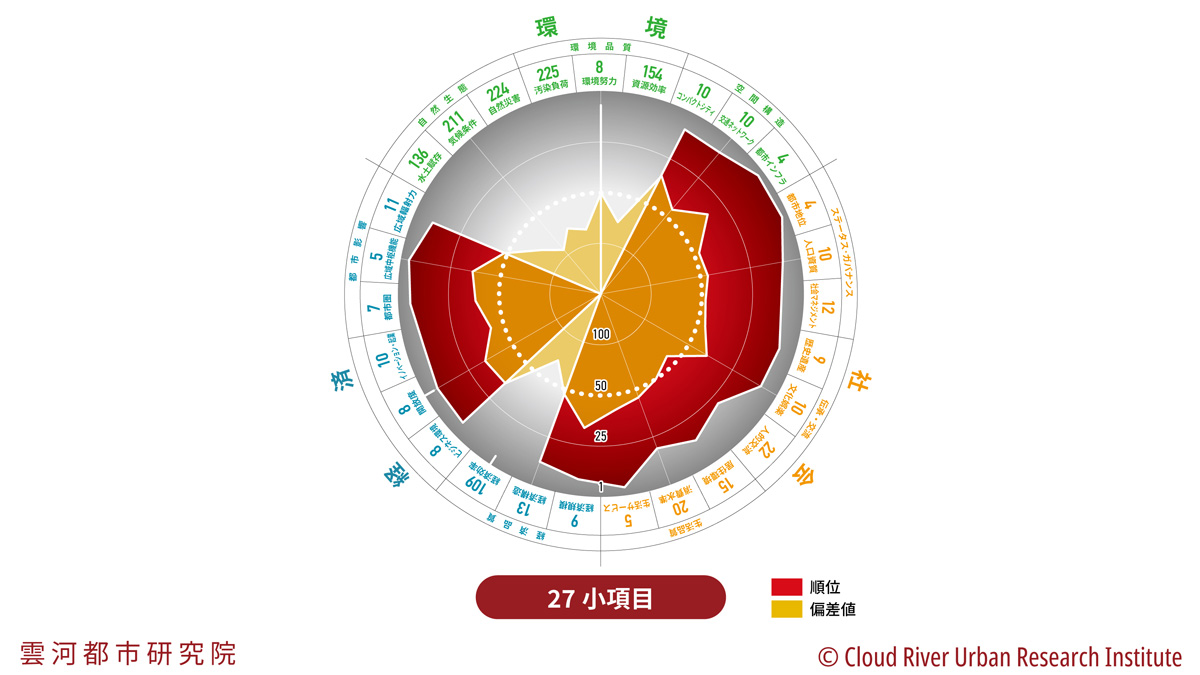

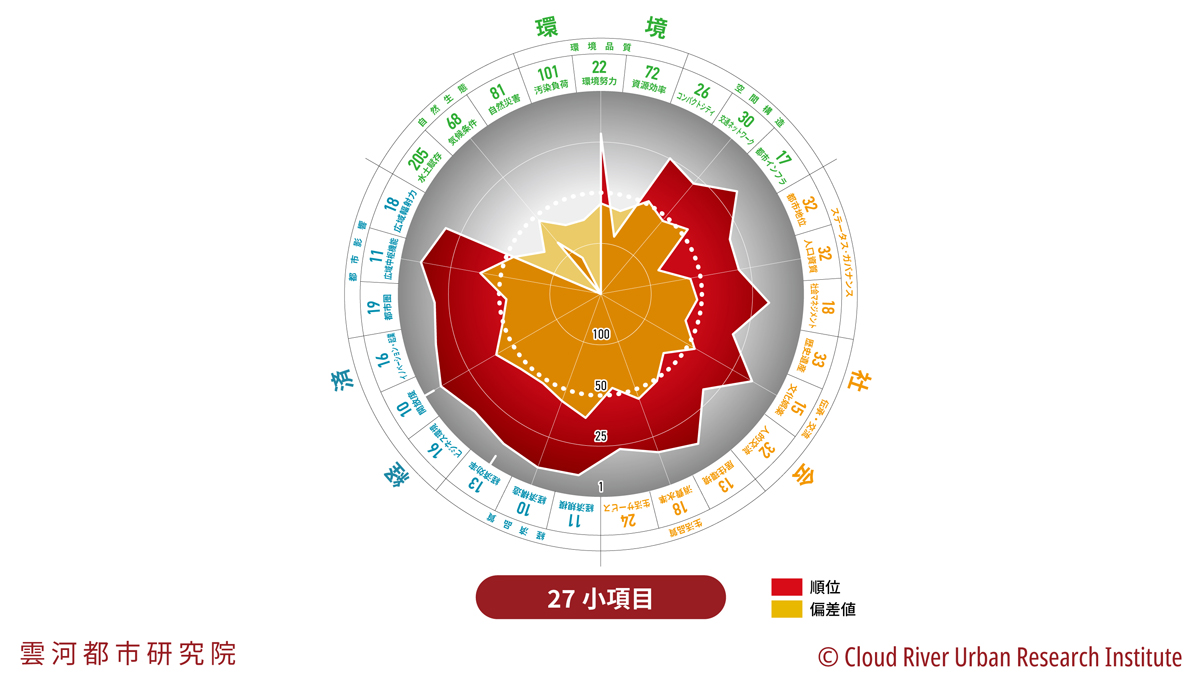

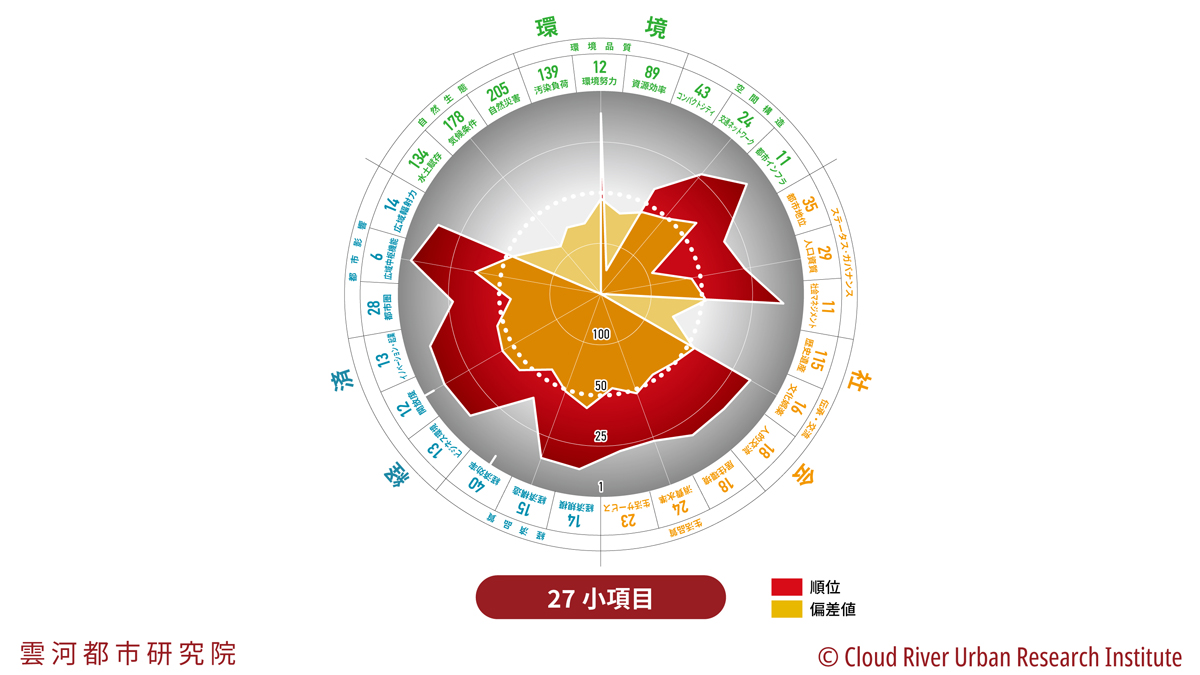

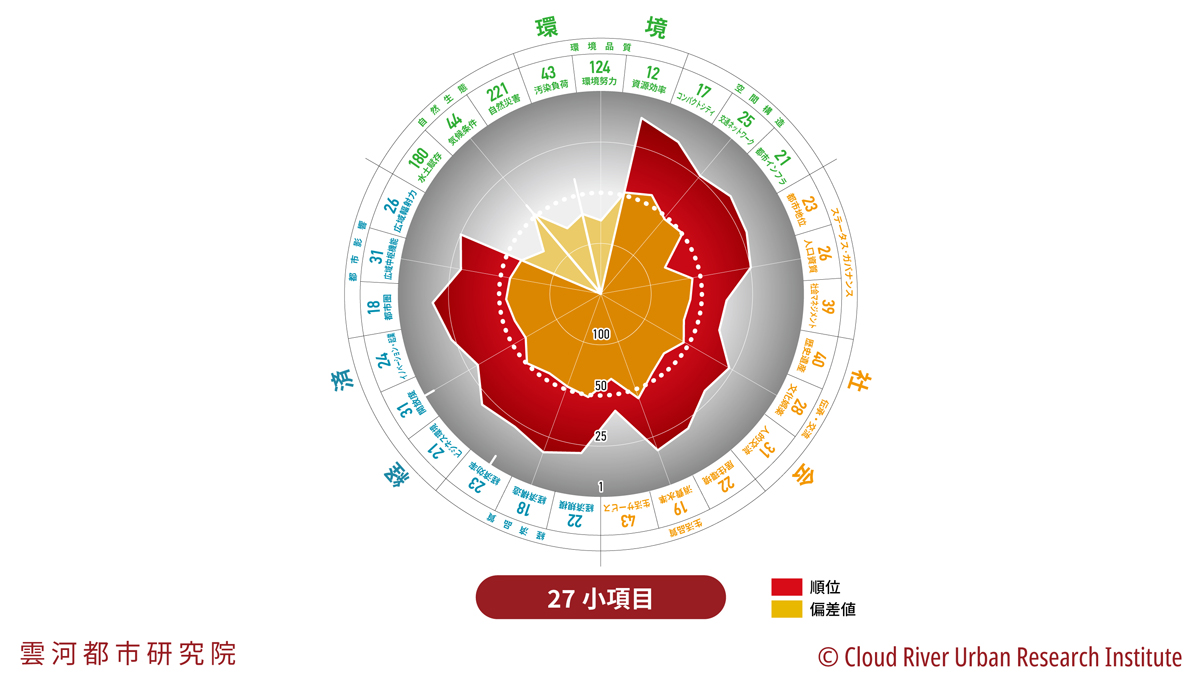

周牧之教授の「中国都市総合発展指標」には、4つの特徴がある。1つ目の特徴は、包括性である。同指標は経済、社会、環境という3つの大項目、9つの中項目、27の小項目から成る。社会の大項目には文化も含まれるため、中国で現在謳われている経済建設、社会建設、生態文明建設、文化建設についてもカバーしている。その意味では同指標は非常に包括的な都市評価となっている。

2つ目の特徴は定量性である。同指標は定性的だけでなく定量的な視点も重んじている。使用する878の指標は、統計データ、インターネット・ビックデータ、衛星リモートセンシングデータの3分の1ずつで構成されている。これは、ほぼすべての入手可能なリソースから収集したデータに基づく定量的な評価である。マルチ的な定量手法を用いて、中国297の都市の発展具合を示し、説得力がある。

3つ目の特徴は継続性である。 「中国都市総合発展指標」の研究はすでに10年以上にわたって続けられている。指標評価を一回きりで終わらせるのではあまり意味がない。継続して実施することに大きな意義がある。周教授による継続的な指標評価は戦略的意義が大きく、国家、企業、国民が都市を理解する上で非常に参考になる。国家は戦略を策定し、企業は事業計画を策定し、個人はどの都市を選択するのかの答えを、すべてこの指標評価から見つけられる。この指標評価は、温度を感じさせるデータによる答えを提供している。 私は、これは都市の辞書であり、中国を理解するための都市の辞書であると思う。

4つ目の特徴は科学性である。指標評価には、データの比較可能性と入手可能性、そして測定可能性と観察可能性が必要である。これらはすべて科学的手法に依存する。周教授はまさしく科学的手法を的確に用いて都市を定量的、視覚的、継続的に評価している。その結果は信頼性が高い。同研究がもたらす多大な貢献は称賛に値する。

■ 李国平 北京市人民政府参事、北京大学首都発展研究院院長

周牧之教授の「中国都市総合発展指標」を発表の現場で議論できることを大変光栄に思う。研究分野が近い為、私はずっと周教授の著書を参照し、「中国都市総合発展指標」の関連研究も様々なルートで入手した。「中国都市総合発展指標」は、指標システムの構築にしろ、データサポートにしろ非常に優れている。評価結果も実態に合致している。

中国では中心都市の輻射力がますます重要になっている。長江デルタメガロポリスには一線都市は一つしかないが、二線都市が数多くある。全体的な地形や各種条件から判断すると、珠江デルタと比べても長江デルタは依然として比較的有利である。長江デルタはボリュームが大きく、その上流には長江経済ベルトがあり、さらにその上には成都・重慶があり、潜在力が非常に強い。

北京についてはどうだろうか。北京は総合的な強さでは第1位だが、天津や河北のことを考えると、京津冀メガロポリスの協調的発展が重要になる。北京はイノベーション力に強く、北京がイノベイティブな成長の原動力を発揮できれば、京津冀にも希望が持てる。重要なのは、京津冀の産業チェーンとイノベーションチェーンをいかに効果的に結びつけるかだ。現状では長江デルタや珠江デルタほどの域内連携が京津冀ではまだ十分ではない。

■ 周其仁 北京大学国家発展研究院教授

集中とは、皆が非常に混雑した場所に押し寄せることを意味し、経済活動が集まることを求める。「人は高い場所に行く」との諺を借りると、人は大勢の人が集まる場所に行く。多くの人が集まることで多くの問題も生じるが、利益は問題を上回る。さらに、人が集まることから生じる問題は、都市建設や技術によって改善することができる。その意味では対処の仕方次第で、人々の都市集中は、うまくいくケースもあればそうでないケースもある。

「中国都市総合発展指標」のフレームワークは非常に優れているが、最新の人々の流動性の動向について、ぜひ周教授の視野に入れていただきたい。航空運賃が下がり、ネット通信が発展し、AIが進歩している今、人々は将来も都心で働かなければならないのだろうか?今、人々は離れて暮らしながらオンラインで一緒に仕事ができる。上海のオフィスビルの空室問題は長引く可能性がある。新型コロナパンデミックは、人々に新たなつながり方、暮らし方、仕事の仕方を味わわせた。これは必ず空間的に反映していく。

鍵となるのは、世界で最も生産性が高く、最も活動的で、最もダイナミックな人々が、現在実際にどのように動いているのか、そして空間的にどう影響を与えているのか? ということである。

■ 徐林 中米グリーンファンド会長、中国国家発展改革委員会発展戦略和計画司元司長

都市のガバナンスは、特に注目に値する。「中国都市総合発展指標」に都市のガバナンスの評価を加えることを検討すべきである。都市のガバナンスは、その都市の総合評価に影響を与えるはずだ。 このイシューをデータで客観的に表現することは難しいかもしれないが、国内外の都市の比較で主観的な評価を行うことは可能であろう。

良い都市は、開放的で、包容力があり、便利でなければならない。そして、そのような都市こそが、より魅力的な都市となる。

この記事の中国語版は2024年12月26日に中国網に掲載され、多数のメディアやプラットフォームに転載された。

■ 登壇者関連記事(登壇順)

【刊行によせて】周牧之:新型コロナウイルス禍と国際大都市の行方

【論文】周牧之:二酸化炭素:急増する中国とピークアウトした日米欧

【論文】周牧之:アメリカ vs. 中国:成長と二酸化炭素排出との関係から見た異なる経済水準

【刊行によせて】楊偉民:都市のハイクオリティ発展を促す指標システム

【刊行によせて】楊偉民:全く新しい視点で中国都市の発展状況を評価する