雲河都市研究院

■ 編集ノート:中国国家発展改革委員会発展戦略和計画司と雲河都市研究院が共同で開発した「中国都市総合発展指標2016」の公表以来、雲河都市研究院は中国の297都市 を、経済・社会・環境という三つの軸で、包括的に評価してきた。このほど、9年目となる2024年度「中国都市総合発展指標」を発表、中国都市発展の成果と課題を多角的に分析し、今後を展望した。本稿は「中国都市総合発展指標2024」発表の第3弾として、多数の指標ランキングを示し、二線都市の発展特性を分析した。

■ 中国都市の経済規模は一国を超越

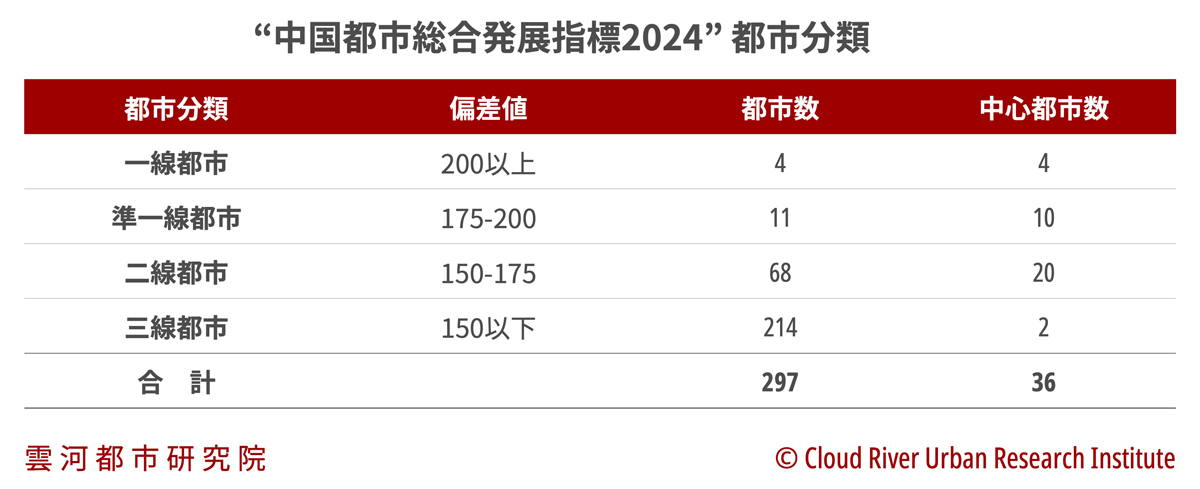

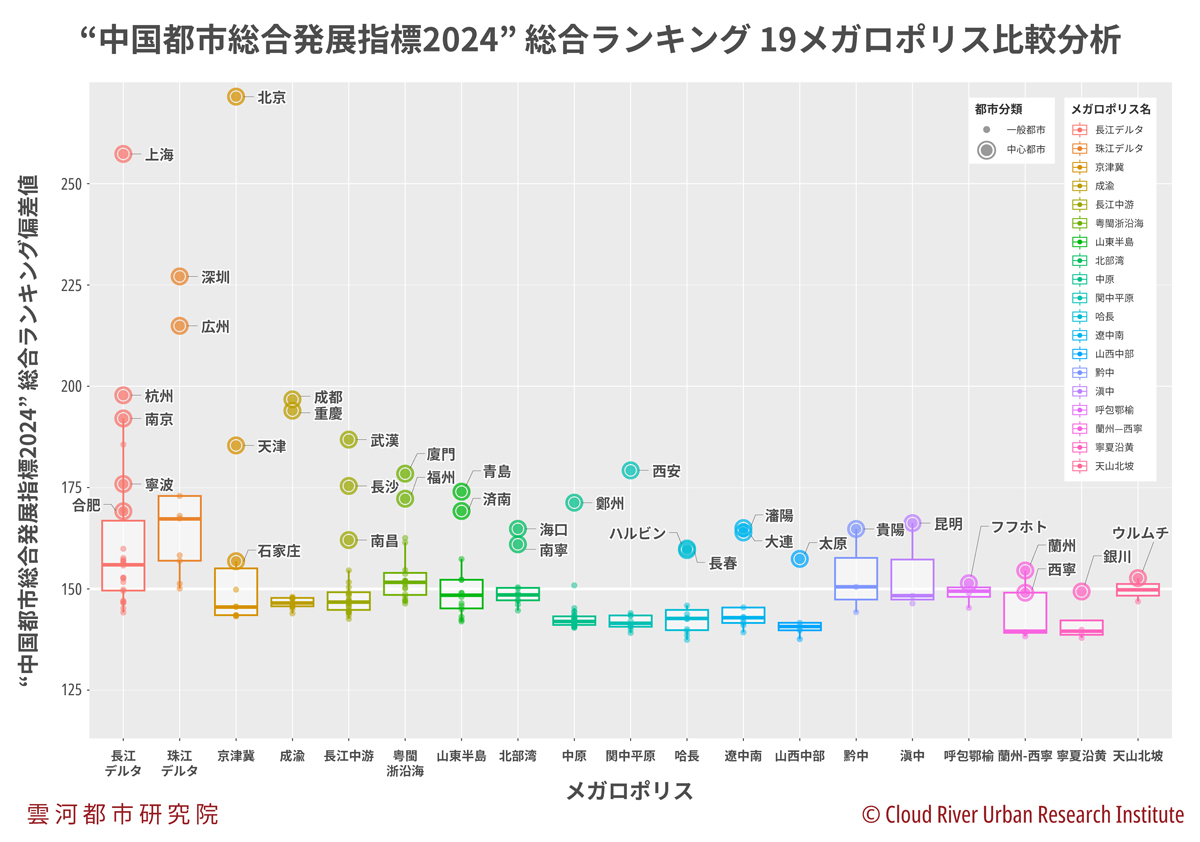

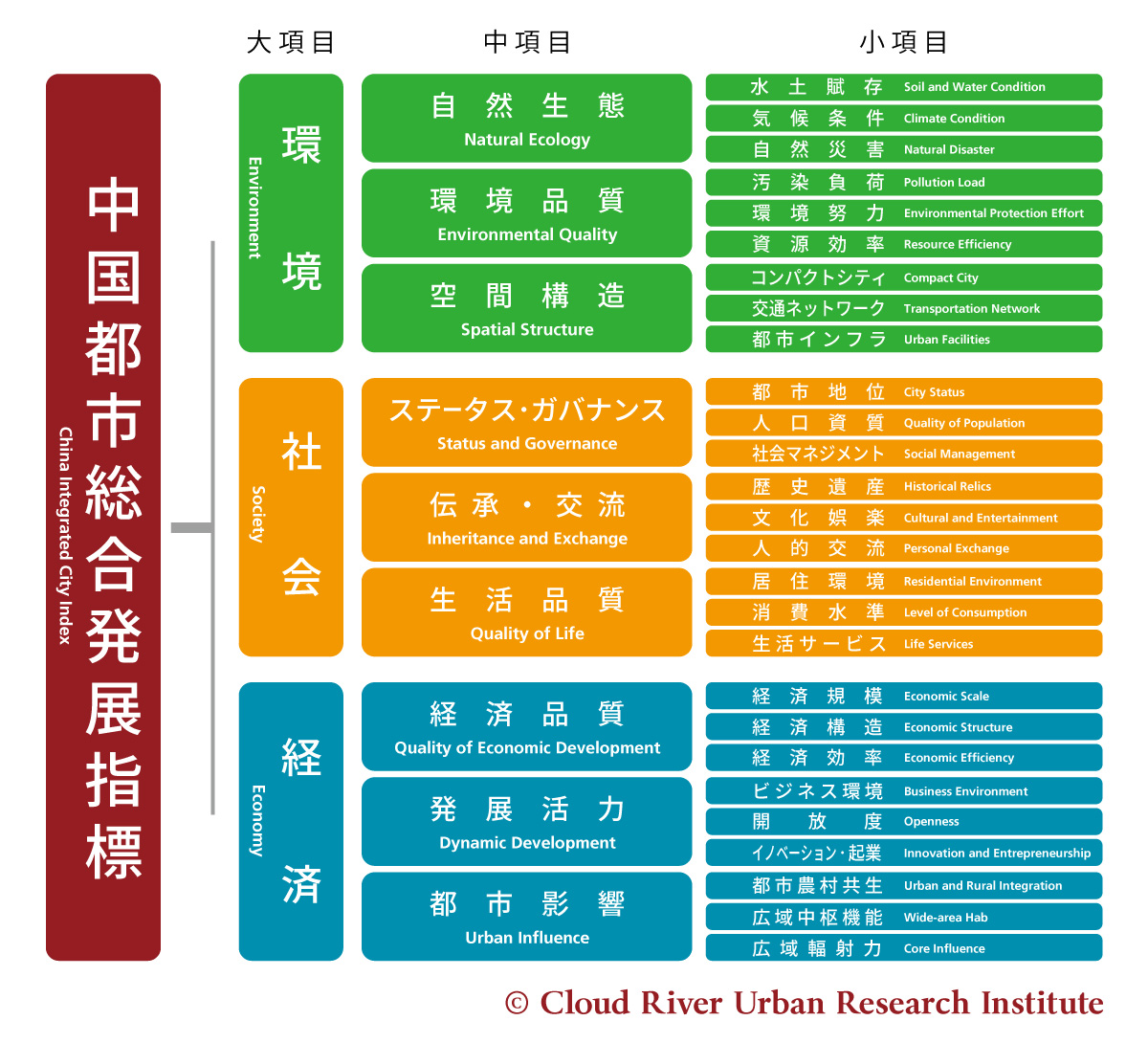

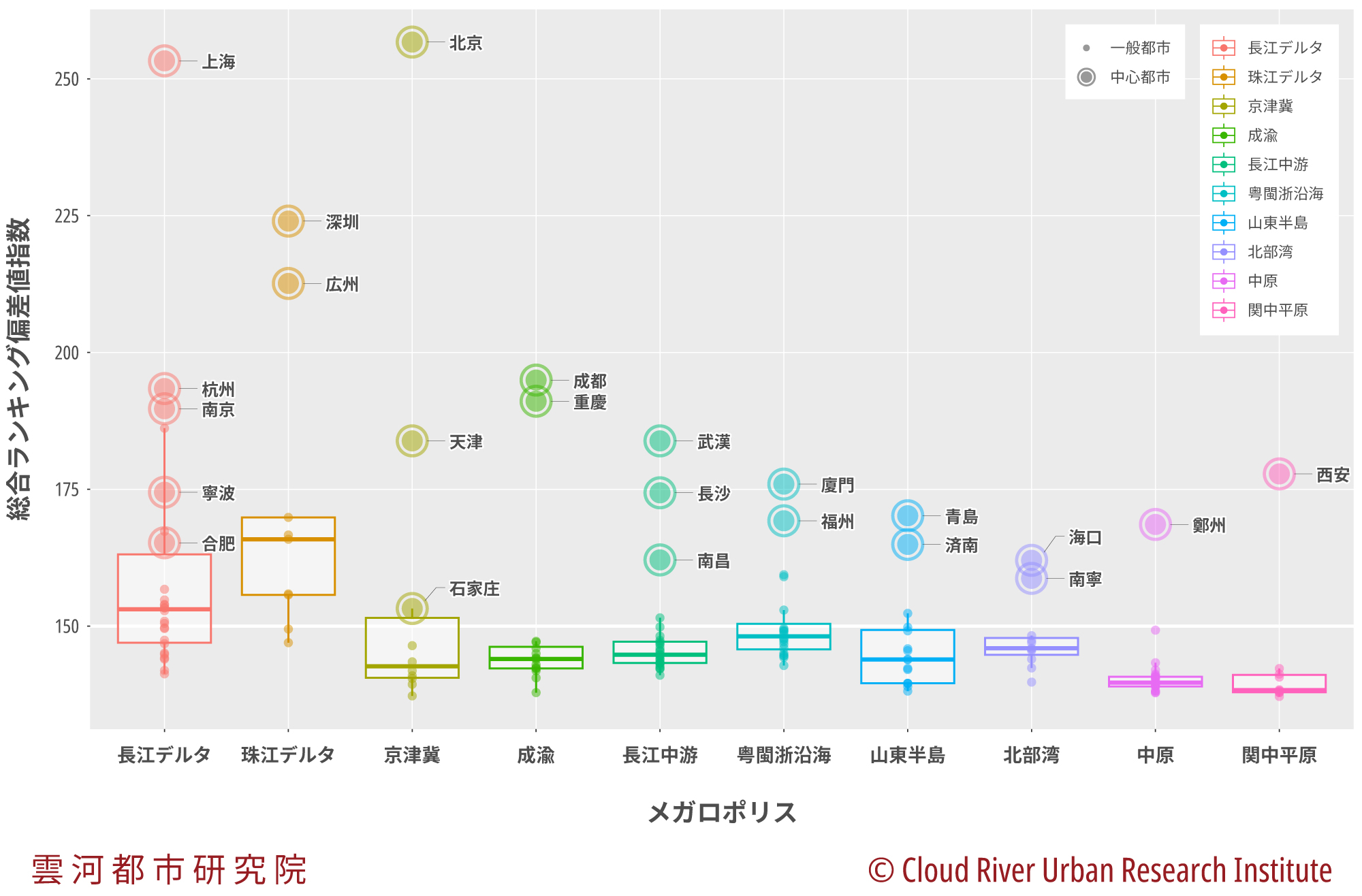

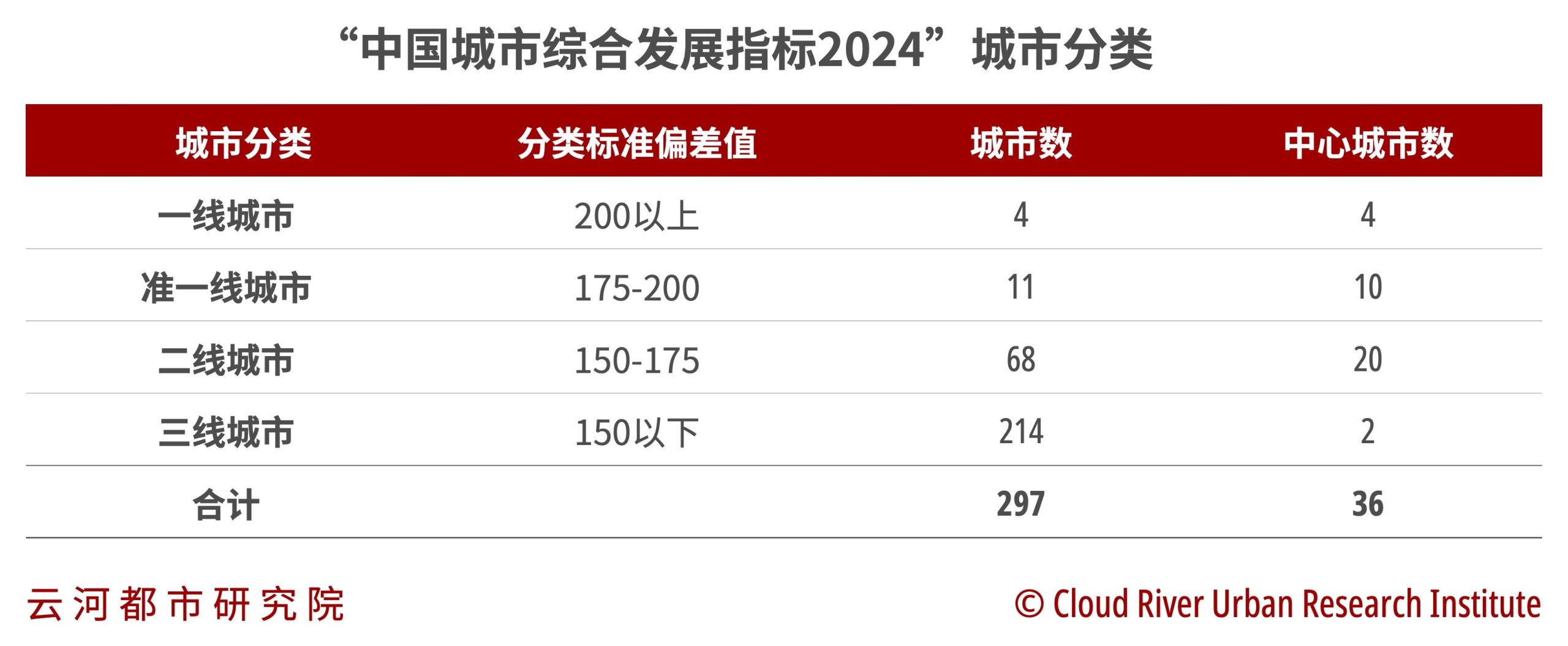

「中国都市総合発展指標」(以下、「指標」)では、経済、社会、環境の3つの大項目偏差値の合計300を基準とし、偏差値200以上を一線都市と定義している。

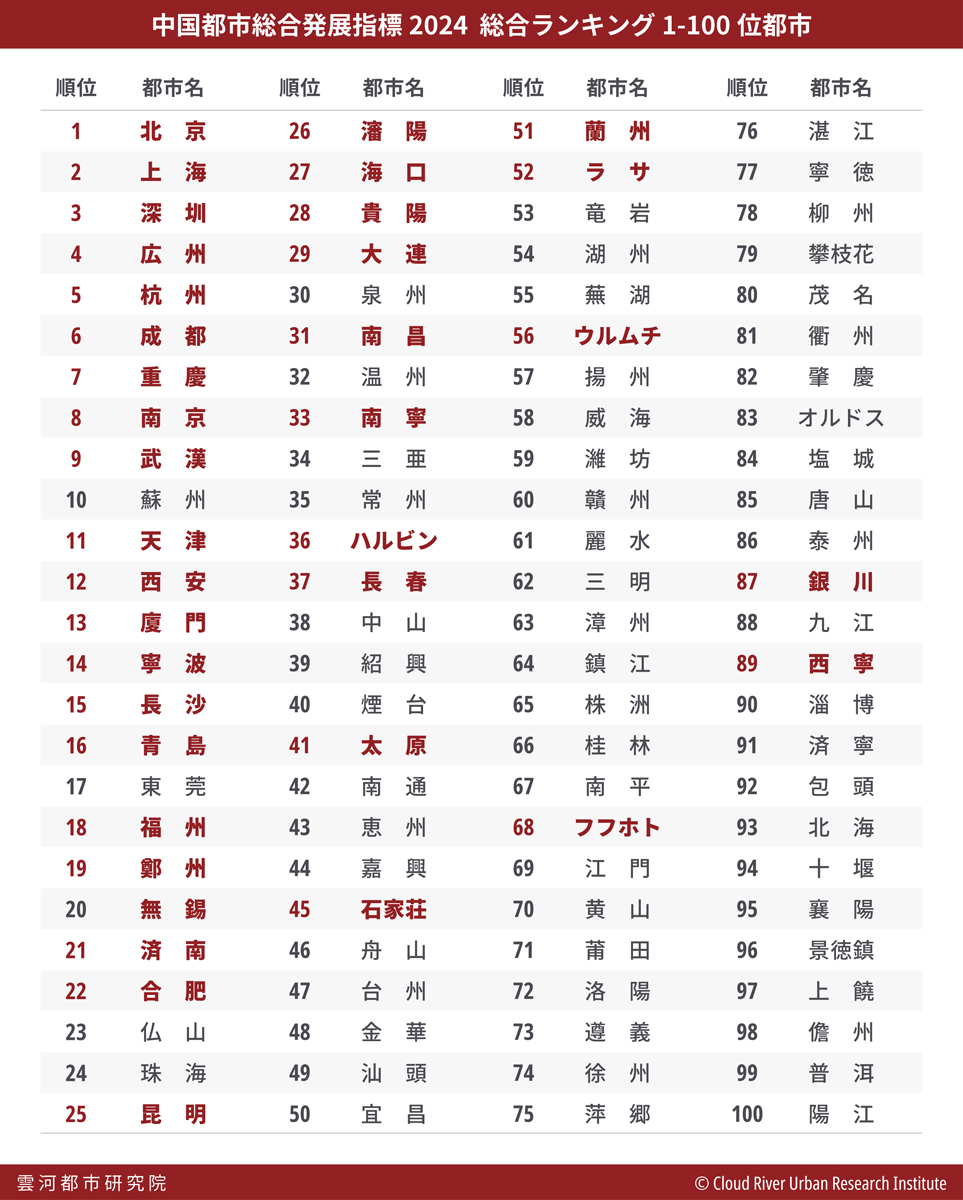

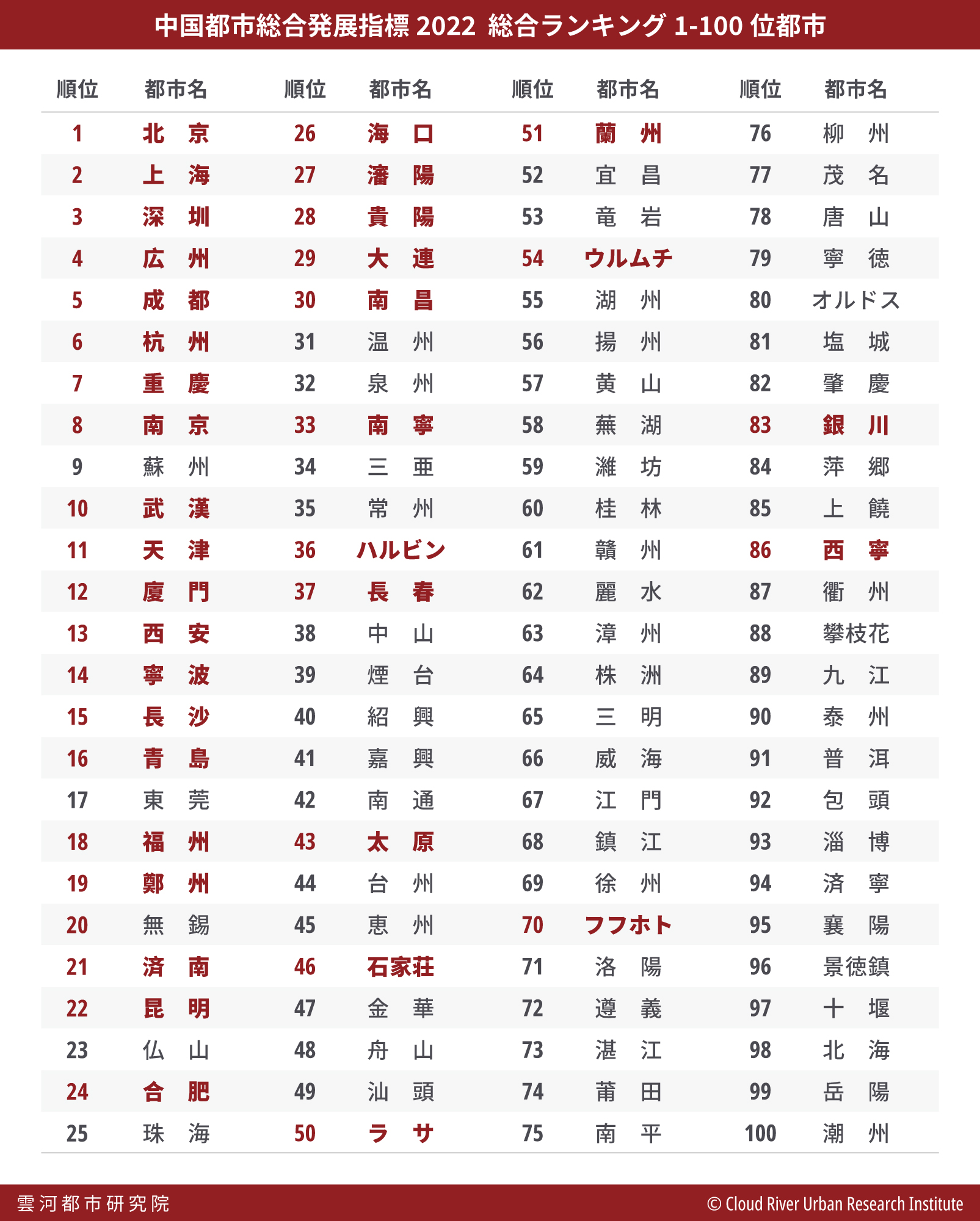

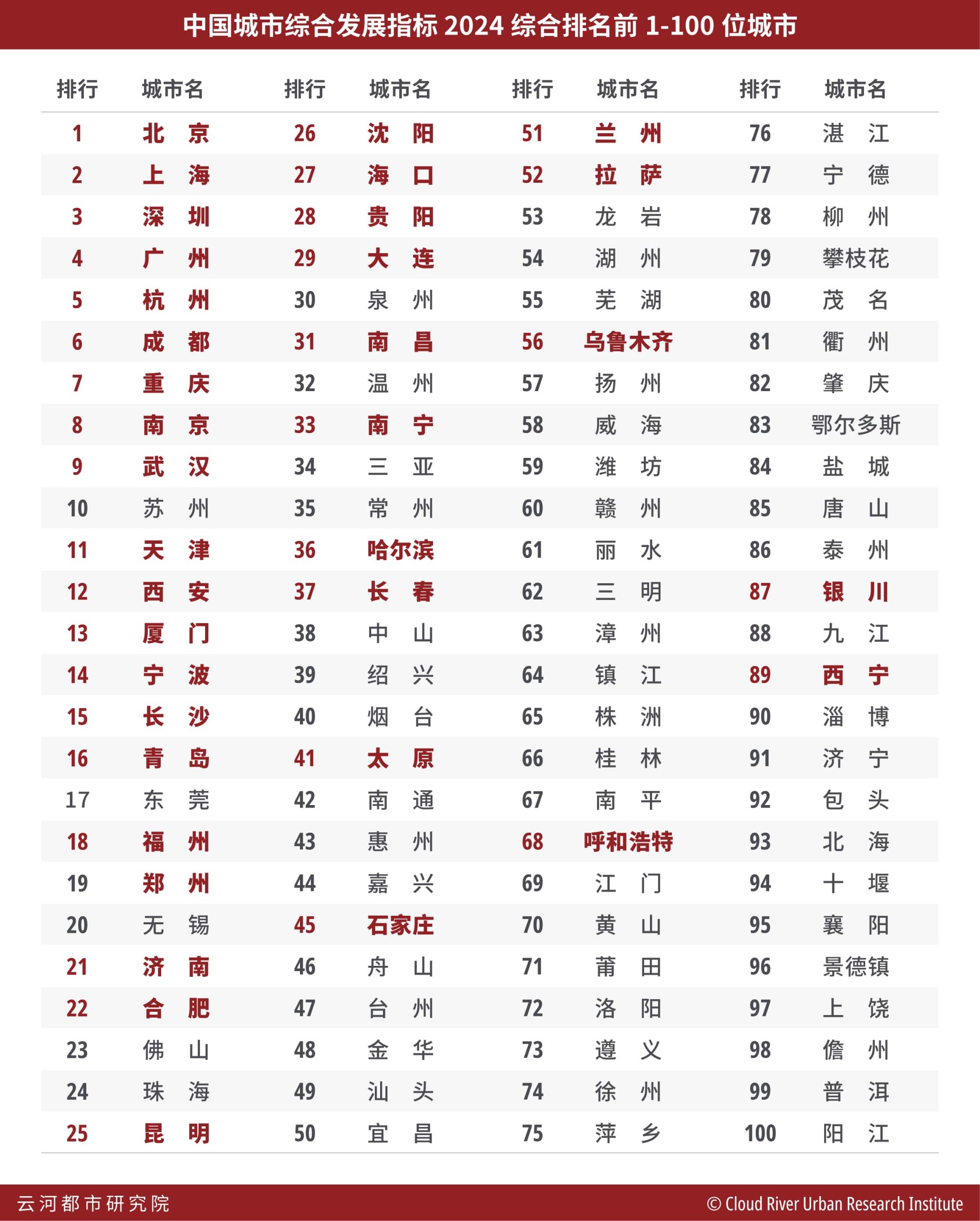

例年と同様に、「中国都市総合発展指標2024」では、北京、上海、深圳、広州の4都市が引き続き一線都市にランクインした。

偏差値175以上200未満の準一線都市は、杭州、成都、重慶、南京、武漢、蘇州、天津、西安、厦門、寧波、長沙の11都市となった。

偏差値150以上175未満の二線都市は68都市、偏差値150未満の三線都市は214都市を数える。

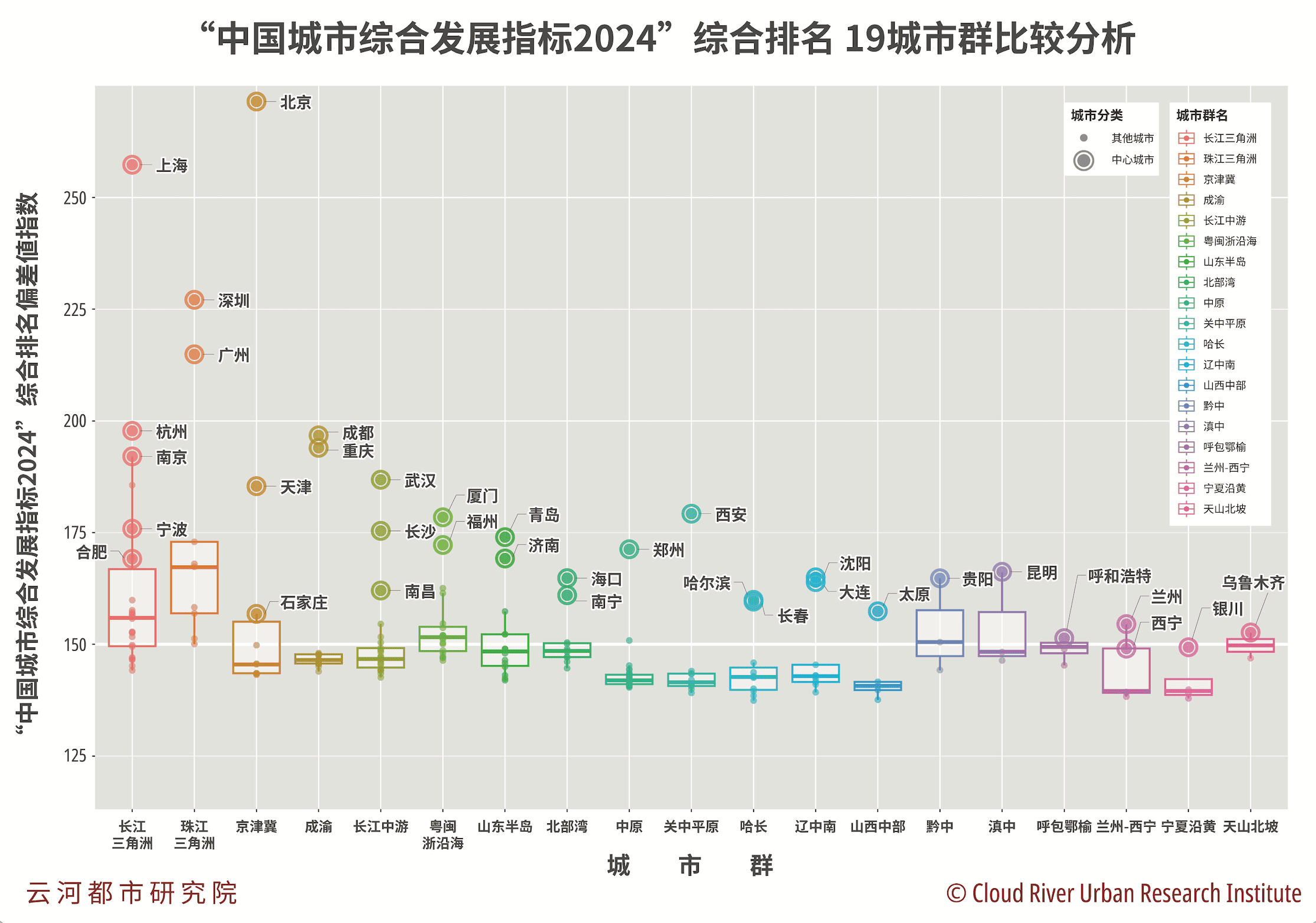

二線都市は中国の社会経済を支える中核的な存在であり、青島、東莞、福州、鄭州、無錫、済南、合肥、仏山、珠海、昆明、瀋陽、海口、貴陽、大連、泉州、南昌、温州、南寧、三亜、常州といった二線都市の上位20都市の顔ぶれからも、その総合的な実力の高さが明らかである。

2024年世界の国・地域別経済規模ランキングで見た場合、上海のGDPは第21位のポーランド一国の経済規模に相当する。北京は第23位のベルギーに、深圳は第32位のノルウェーに、広州は第36位のデンマークのそれぞれ一国の経済規模を上回る。

一線都市や準一線都市が一国に匹敵する経済規模を持つだけでなく、二線都市も相当な経済規模に達している。例えば、二線都市のトップとしての青島のGDPは、世界第56位のハンガリーとほぼ同水準であり、同じく二線都市の最下位のオルドスでさえ、世界第78位のコートジボワールを上回る。

東京経済大学の周牧之教授は、「数多くの中国都市の経済規模が、世界の国・地域別ランキングでトップ20の国に相当するのはもはや時間の問題だ。経済規模にとどまらず、国際貿易、企業競争力、科学技術、文化・芸術など各分野で、中国都市の国際的影響力は急激に拡大している」と指摘する。

■ 製造業スーパーシティが二線都市に集中

一人当たりGDPから68の二線都市を見ると、最高水準のオルドスは全国平均の約3倍に達する一方、最低水準の桂林は全国平均の約半分にとどまる。石炭を中心とする資源開発で潤うオルドスと世界に名を馳せる観光地の桂林の両都市の間には、約6倍の開きがある。このことから、経済、社会、環境の総合ランキングで同じ高偏差値帯で位置する都市であっても、二線都市は各々異なる分野で競争力を発揮していることが分かる。すなわち、二線都市は総括することが難しく、各都市が独自の強みを発揮している。

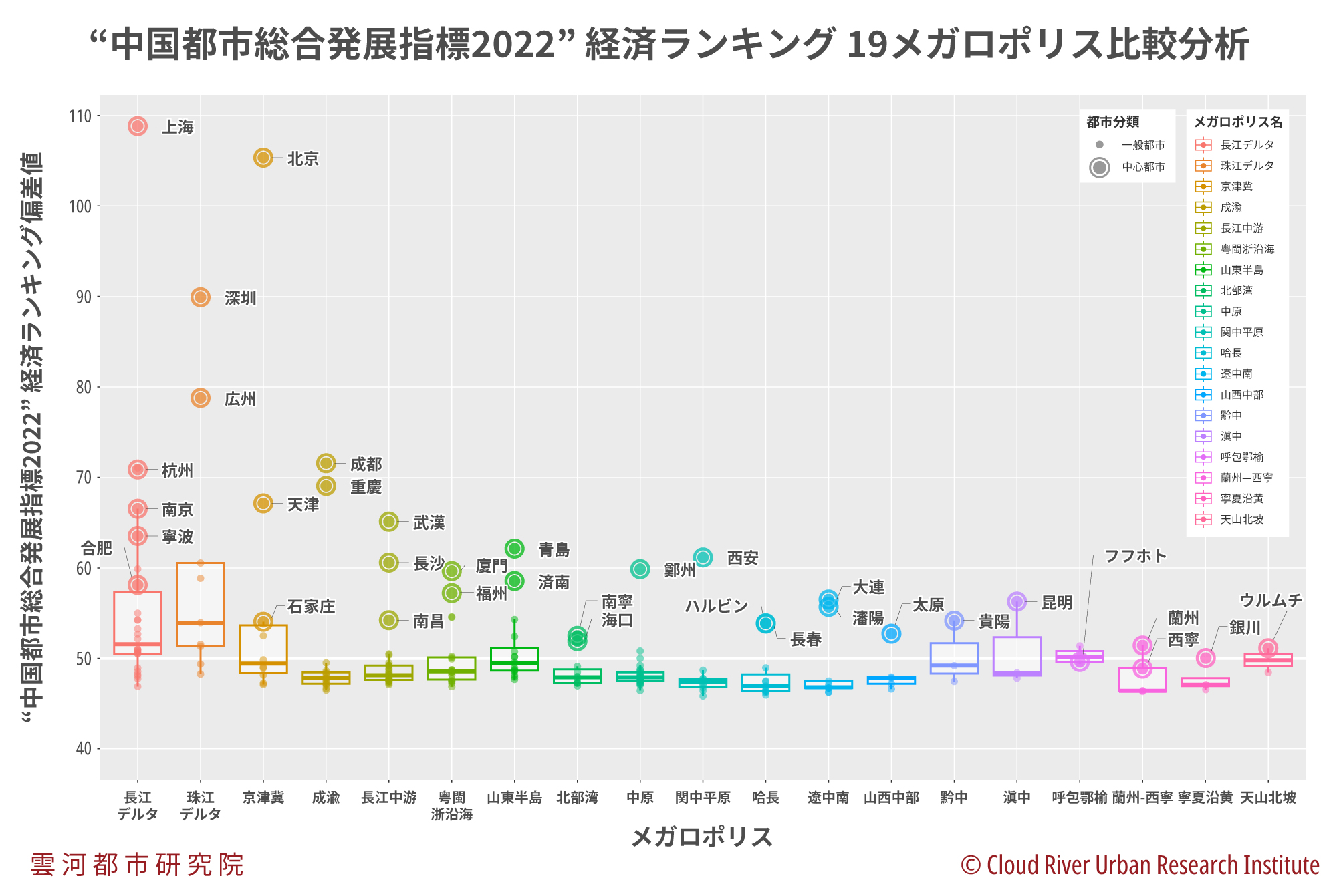

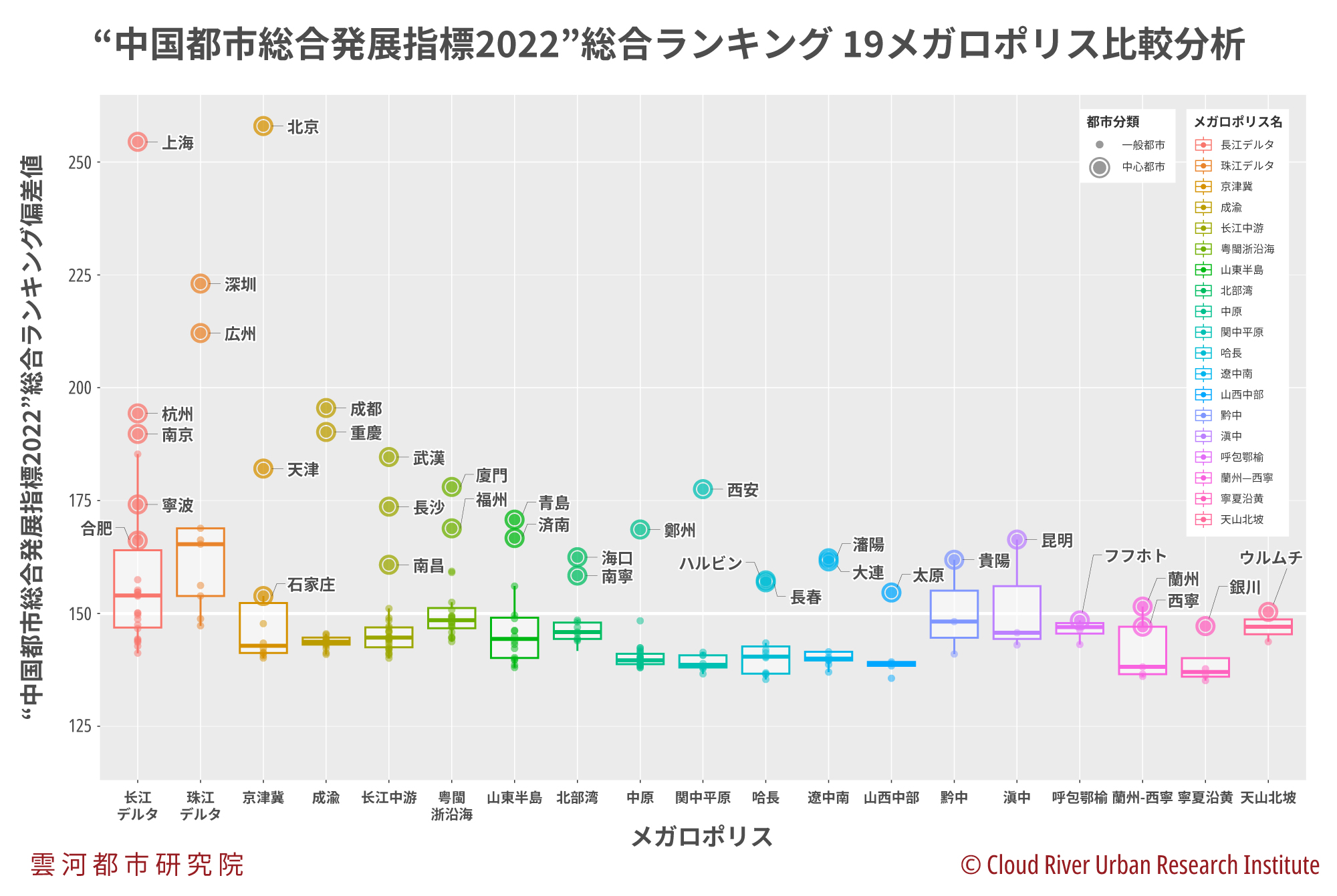

二線都市の分布状況を見ると、「第13次五カ年計画」において計画された19のメガロポリスのうち、京津冀に1都市、長江デルタに15都市、長江中遊に4都市、珠江デルタに7都市、北部湾に7都市、山東半島に5都市、粤閩浙沿海に13都市、中原に2都市、滇中に1都市、哈長に2都市、呼包鄂楡に1都市、蘭州―西寧に1都市、遼中南に2都市、黔中に2都市、山西中部に1都市、天山北坡に1都市が位置している。

沿海部のメガロポリスに属する二線都市は49都市に達し、二線都市全体の72%を占めている。

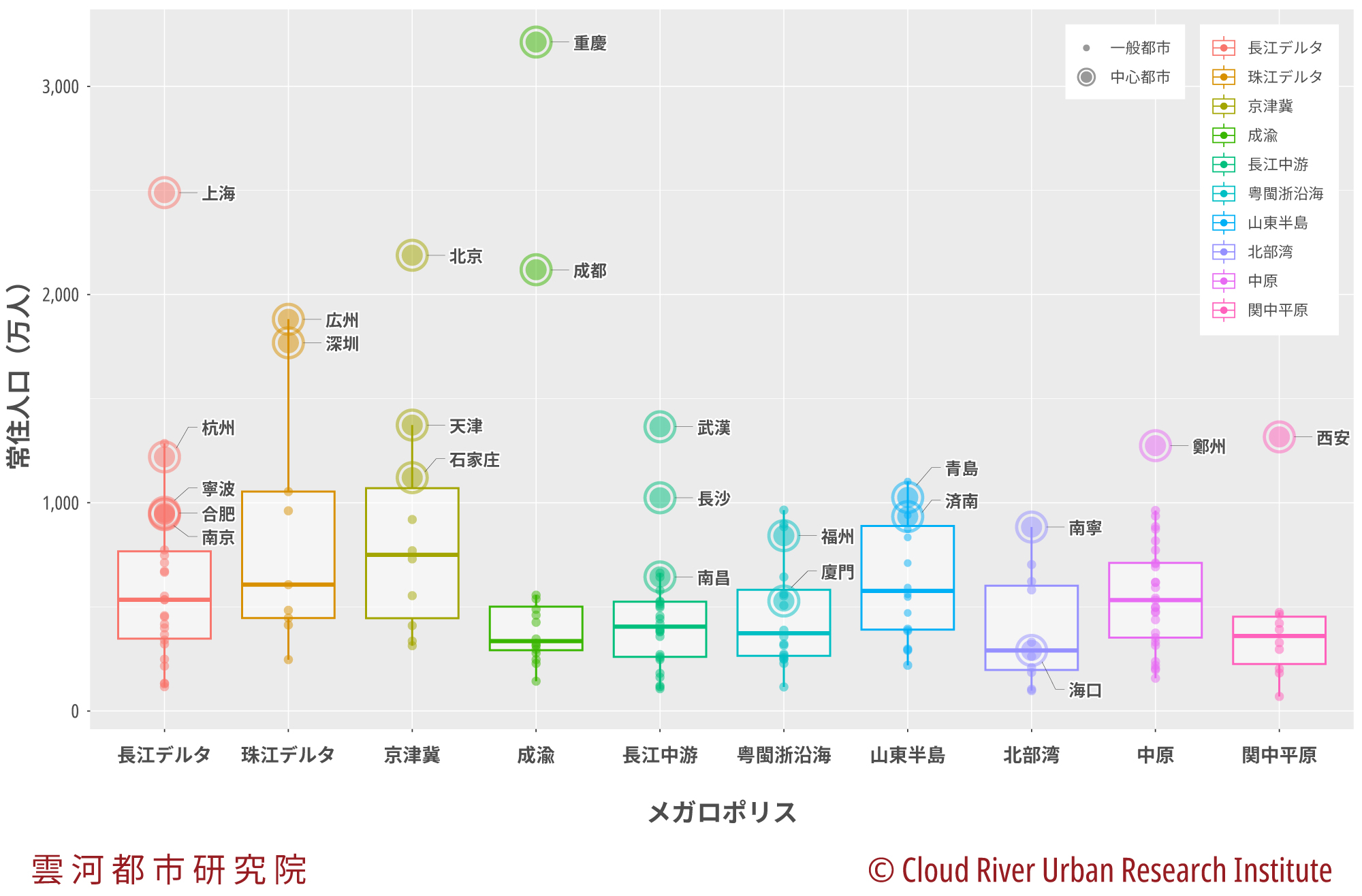

常住人口の分布を見ると、一線都市4都市の全国シェアは5.9%、準一線都市11都市は11.0%、二線都市68都市は27.9%、三線都市214都市は49.3%となっている。全国の常住人口規模ランキングトップ3都市は、重慶、上海、北京である。二線都市では、鄭州、石家荘、東莞がそれぞれ同ランキングの第10位、第13位、第16位に位置している。

GDPの分布では、一線都市が全国の12.7%、準一線都市が16.1%、二線都市が32.5%、三線都市が34.4%を占めている。全国GDPランキングトップ3都市は、上海、北京、深圳である。二線都市は、青島、無錫、鄭州が各々第13位、第14位、第16位に入っている。

輸出総額を見ると、一線都市の全国シェアは23.3%、準一線都市は24.1%、二線都市は36.3%、三線都市は11.6%である。全国輸出額ランキングトップ3都市は、深圳、上海、蘇州である。二線都市の東莞、金華、無錫はそれぞれ第5位、第6位、第11位に位置し、全国輸出トップ10都市のうち二線都市が2都市を占めている。

製造業就業者数の分布では、一線都市が全国の7.7%、準一線都市が14.7%、二線都市が36.4%、三線都市が31.1%を占めている。全国の製造業就業者数ランキングトップ3都市は、東莞、深圳、蘇州である。二線都市の東莞が首位に立ち、仏山、無錫、温州がそれぞれ第5位、第8位、第10位に入っている。全国製造業就業者数トップ10都市のうち、二線都市は4都市を占めている。

周教授は「全体として見ると、68の二線都市は中国人口の約3割を抱え、全国GDPの3割強を創出し、人口とGDPの全国に占める割合は概ね均衡している。二線都市は全国の製造業就業者数の約4割、輸出総額の約4割を占め、極めて強い製造業基盤を持つ。二線都市の7割以上が沿海地域に分布していることからも、この点は明らかである」

「一方で、二線都市の中には、三亜、ラサ、桂林、黄山のように文化・観光を特色とする都市もあり、またオルドスのような資源型都市も含まれている」と特徴付けた。

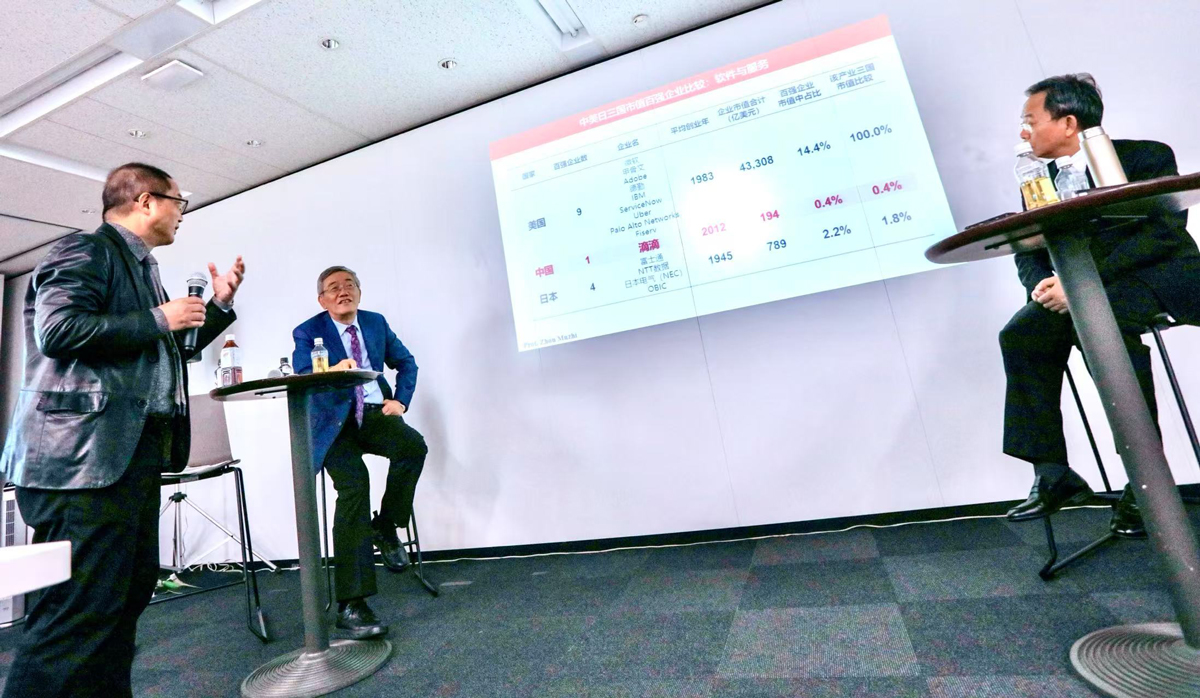

■ 高時価総額企業は一線都市に高度に集中

香港、上海、深圳、北京の4大メインボード上場企業数を見ると、一線都市が31.3%、準一線都市が20.7%、二線都市が33.9%、三線都市が14.0%を占めている。全国のメインボード上場企業数ランキングトップ3都市は、北京、上海、深圳である。二線都市では、無錫、嘉興、紹興がそれぞれ第9位、第13位、第14位に位置している。

全国の時価総額トップ100社の企業数を見ると、一線都市が67%、準一線都市が12%、二線都市が15%、三線都市が6%を占めている。全国の同ランキングトップ3都市は、北京、深圳、上海である。二線都市では、仏山が第6位、無錫、青島、合肥が揃って第8位となっている。

全国の時価総額トップ100社の時価総額合計を見ると、一線都市が74.9%、準一線都市が8.0%、二線都市が13.8%、三線都市が3.3%を占めている。全国の同ランキングトップ3都市は、北京、深圳、上海である。二線都市では、遵義、寧徳、仏山がそれぞれ第5位、第6位、第7位に位置している。

ユニコーン企業数では、一線都市が58.9%、準一線都市が22.2%、二線都市が15.2%、三線都市が3.8%を占めている。全国のユニコーン企業数ランキングトップ3都市は、北京、上海、深圳である。二線都市では、青島、合肥、無錫が並んで第10位となっている。

ユニコーン企業の評価額総額では、一線都市が65.6%、準一線都市が18.4%、二線都市が13.3%、三線都市が2.7%を占めている。全国のユニコーン企業の評価額総額ランキングトップ3都市は、北京、上海、深圳である。二線都市では、東莞、無錫、常州がそれぞれ第6位、第7位、第10位に位置している。

周教授は「二線都市は全国のメインボード上場企業数の約3分の1を占めているものの、時価総額トップ100企業の時価総額合計およびユニコーン企業の評価額合計における全国シェアはいずれも13%強にとどまっている。これに対し、一線都市は時価総額トップ100企業の時価総額合計で全国の約4分の3、ユニコーン企業の評価額合計で約3分の2を占め、高時価総額企業は一線都市に高度に集中している」と指摘している。

■ 莫大な研究開発投資が製造業スーパーシティの支えに

PCT特許出願数を見ると、一線都市の全国シェアは52.7%、準一線都市は17.2%、二線都市は22.9%、三線都市は3.8%である。全国のPCT出願数ランキングトップ3都市は、深圳、北京、上海である。二線都市では、東莞、寧徳、仏山がそれぞれ第4位、第7位、第11位に位置し、製造業で知られる二線都市2都市が上位10位に入っている。

「ネイチャー・インデックス」世界研究機関トップ500を見ると、一線都市が28.3%、準一線都市が36.2%、二線都市が32.6%、三線都市が2.9%を占めている。全国ランキングトップ3都市は、北京、南京、上海である。二線都市では、合肥、青島、済南がそれぞれ第7位、第9位、第11位に位置し、二線都市2都市がトップ10入りを果たしている。

各研究分野で論文引用数上位1%に入る高被引用研究者を見ると、一線都市が52.9%、準一線都市が32.1%、二線都市が13.5%、三線都市が1.5%を占めている。全国ランキングトップ3都市は、北京、上海、南京である。二線都市では、合肥、ハルビン、大連がそれぞれ第9位、第14位、第15位に位置している。

科学研究・技術サービス業の就業者数を見ると、一線都市が19.6%、準一線都市が22.5%、二線都市が31.4%、三線都市が19.5%を占めている。全国ランキングトップ3都市は、北京、上海、深圳である。二線都市では、鄭州、済南、青島がそれぞれ第8位、第15位、第16位に入っている。

周教授は「二線都市は、全国の約3分の1に相当する研究者・技術者数及び『ネイチャー・インデックス』世界研究機関数トップ500を有しながら、全国の2割強のPCT出願数と1割強の高被引用研究者を生み出している。効率面では一線都市や準一線都市に及ばないものの、こうした膨大な研究開発投資こそが、二線の製造業スーパーシティの発展を力強く支えている」と述べている。

明暁東中国国家発展改革委員会発展戦略計画司元一級巡視員・駐日中国大使館元公使参事官は「『指標』第3篇は、これまで以上に精彩を放っている。全編を通じて詳細なデータを根拠とし、中国都市の階層とポジショニングを明確に示し、中国都市発展の構造的特徴を的確に描き出している。これは、中国の都市化と産業発展を理解する上で、極めて重要な参考資料である」

「例えば、経済規模から見ると、中国都市の経済規模は、すでに一国のGDPに匹敵する水準に達している。一線都市、準一線都市、二線都市はいずれも、世界各国GDPランキングにおいて上位80位以内に位置する規模を有し、中国都市の経済的ポテンシャルの高さを際立たせている。これは、中国都市が世界経済の中で占める比重の高まりを示している」

「都市構造の観点では、二線都市がすでに中国製造業の中核的担い手となっている。産業発展において、二線都市は中国製造業および対外貿易の骨格を成し、空間配置の面でも二線都市の分布は中国製造業の『沿海部への集積』という現実的特徴と合致している」

「一方で、質の高い資本およびイノベーション資源は一線都市に高度に集中している。これは、金融、イノベーション、人材といった分野における一線都市の優位性を反映する。と同時に、二線都市が一定の産業基盤を有しながらも、高付加価値・高成長企業の育成では、なお一線都市との間に明確な格差があることを浮き彫りにしている」

「しかし、イノベーション投資の観点から見れば、投入規模そのものが産業発展を強力に下支えしている。まさにこの膨大な研究開発投資こそが、二線都市が中国製造業発展において重要な地位を占めることを可能にしており、二線都市は中国経済の新たな重要な原動力へと着実に成長している」と評価している。