A comparative analysis of top 100 companies by market value in US, China, and Japan: Performance of Moore’s Law-driven Industries

周牧之 東京経済大学教授

■ 編集ノート: マイクロソフト、アップル、エヌビディア、アルファベット、メタ、アマゾン、テスラといったマグニフィセント・セブンは、世界経済において圧倒的な存在感を示している。周牧之東京経済大学教授は、論文『時価総額トップ100企業の分析から見た日米中のムーアの法則駆動産業のパフォーマンス比較』で、これらテックカンパニーの成長パターンを「L字型成長」と解明した。論文の前半では、ムーアの法則駆動産業としての「半導体・半導体製造装置」、「ソフトウェア・サービス」、「テクノロジー・ハードウェアおよび機器」の日米中パフォーマンスを比較分析した。

日米中三カ国の時価総額トップ100企業を比較し、各国におけるムーアの法則駆動産業パフォーマンスについて分析した。

1.マグニフィセント・セブンが牽引するムーアの法則駆動産業 世界の産業構造がいま激しく変化している。時代が昭和から平成へと切り替わった1989年、世界時価総額ランキングトップ10企業のうち日本企業が7社を占めていた。GICS(世界産業分類基準)[1] [2] [3]

これに対して35年後の2024年、世界時価総額ランキングトップ10企業の構成[4]

「メディア・娯楽」に中分類される第4位のアルファベット(Alphabet、グーグル)の親会社と第7位のメタ(Meta、旧Facebook)は歴然としたIT企業である。第5位のアマゾン(Amazon)は「一般消費財・サービス流通・小売」に中分類されているものの、ネット販売、データセンター、OTTのリーディングカンパニーである。第9位のテスラ(Tesla)は「自動車・自動車部品」に中分類されているが、こちらも自動運転の先駆者としてIT企業の色彩が濃い。以上5社はすべて情報技術を用い、既存業界の在り方を転換させたテックカンパニーである。

上記テックカンパニー7社の時価総額合計は、12.2兆ドルに達し、世界時価総額合計96.5兆ドルの12.6%を占める。これは東証時価総額[5] [6]

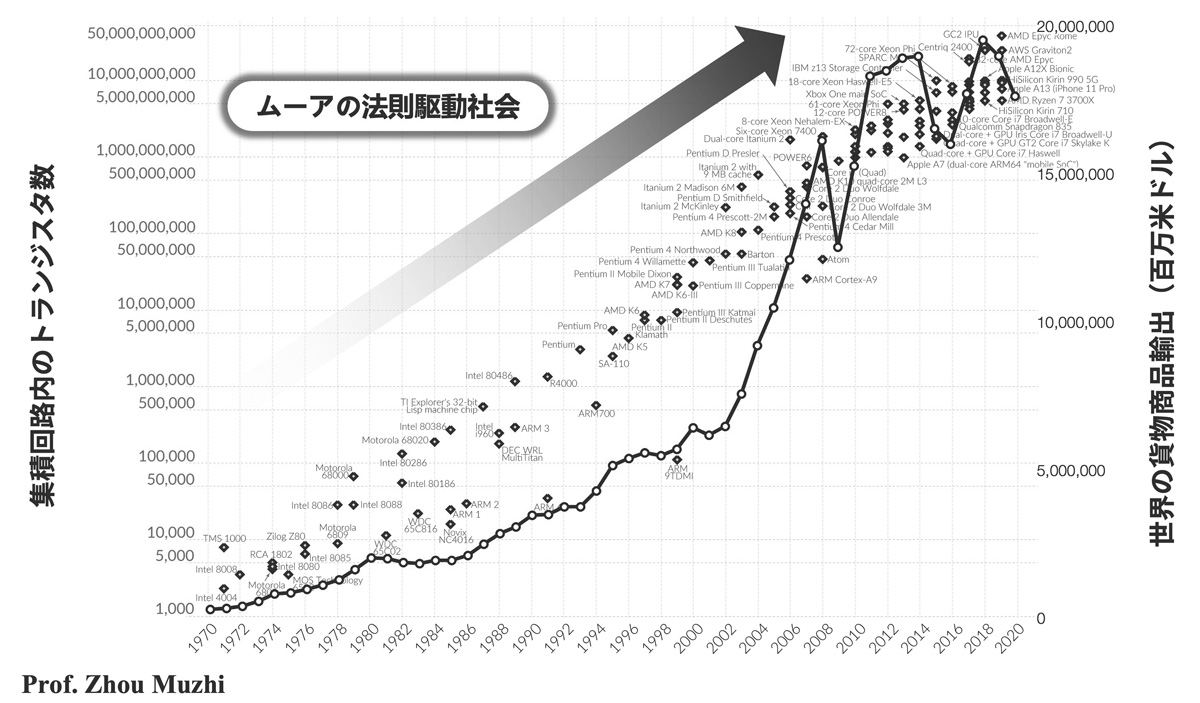

世界の産業構造にこうした大変革をもたらしたのは、「ムーアの法則」の駆動に他ならない。アメリカの未来学者アルビン・トフラーは1980年、著書『第三の波』で来るべき情報化社会の具体像を描いてみせた。驚くべきことに今から見ればトフラーの未来社会予測はほとんど当たっていた。トフラーの未来社会予測の想像力の源泉こそが「ムーアの法則」であった。

後にインテル社の創業者の一人となるゴードン・ムーアは1965年、半導体集積回路の集積率が18カ月間(または24カ月)で2倍になると予測した。これがすなわち「ムーアの法則」である。ムーアの法則を信じ、多くの技術者出身の企業家が半導体産業に投資し続けた結果、半導体はほぼムーアの法則通りに今日まで進化した。その結果、世の中は激動の時代に突入した。筆者は、この間の人類社会を「ムーアの法則駆動時代」と定義する。

産業別でいうと、電子産業はまさしくムーアの法則駆動産業として最初に爆発的な成長を見せた。同産業は1980年代以降、世界で最も成長が速く、サプライチェーンをグローバル展開させた。電子産業のこうした性格がアジアに新工業化をもたらしたと仮説し、筆者は『メカトロニクス革命と新国際分業―現代世界経済におけるアジア工業化―』と題した博士論文を書いた[7]

ムーアの法則駆動産業は電子産業だけに留まらない。電子産業はGICSの分類では、「情報技術」大分類の中分類「テクノロジー・ハードウェア及び機器」に当たる[8]

さらに今、アルファベット、メタ、アマゾン、テスラが、情報通信技術を用いて「メディア・娯楽」、「一般消費財・サービス流通・小売」、「自動車・自動車部品」など産業のリーディングカンパニーとなった。DXでこれら伝統的な産業をムーアの法則駆動産業へと置き換えたのである。

ムーアの法則駆動産業になったことで、上記産業の製品やサービスの性能は飛躍的に向上した。と同時に、製品やサービスにかかるコストを激減させた。市場も地球規模へと急速に拡大した。ムーアの法則駆動産業になった分野では、業界の従来秩序が一気に崩れ、多くのスタートアップ企業が新しい製品・サービス、新ビジネスモデルを用いて登場したことで、産業そのものが急速に成長した。

マイクロソフト、アップル、エヌビディア、アルファベット、メタ、アマゾン、テスラのM7は、すべてスタートアップテックカンパニーであった。ムーアの法則駆動産業となった分野が猛成長したことで、これらのリーディングカンパニーも一気に飛躍した。

2.L 字型成長 スタートアップテックカンパニーが大きな成功を収めるには、新しい製品・サービス及びビジネスモデルの開発と、既存の産業の再定義が必要となる。

既存業界の再定義は容易ではない。先ず、ムーアの法則のもと、斬新な製品・サービス及びビジネスモデルを描く想像力が要となる。これらの開発は膨大な時間とリソースを必要とする。企業を起こし自らリスクを引き受けられるリーダーシップと、それを支えるチーム力が欠かせない。リスクテイクが苦手な既存の大企業は組織の性格上、こうした想像力、開発力、リーダーシップそしてチーム力を備えるのは極めて困難である。

スタートアップテックカンパニーは、リスキーで長いトンネルをくぐり抜けた後にようやく成功に漕ぎ着けられる。M7はすべてそうしたパターンを経験している。株価で見るといずれも長い低迷期を経た後、一気に飛躍した形だ。成功に至るまでの株価曲線が、左側に倒れた“L”字に見えるため、筆者はこれを「L字型成長」と定義する。

1989年の世界時価総額ランキングトップ10企業で第6位のIBMは、唯一のテックカンパニーであった。しかし1911年創業のIBMは1989年当時すでに巨大な古参企業となっており、斬新な製品・サービス及びビジネスモデルにチャレンジできる体質を持ち合わせていなかった。世界に君臨したIBMはその後、業績が低迷し現在、世界時価総額ランキング第79位に後退した。

これに対し、M7は、鮮度が高い。創立年次順で、マイクロソフトが1975年、アップルが1976年、エヌビディアが1993年、アマゾンが1994年、アルファベットが1998年、テスラが2003年、メタ Platformsが2004年である。7社の平均企業年齢は、32歳である。特に創業者がCEOを務めるテスラ 、エヌビディア、メタの 3社は勢いがある。これら企業の鮮度の良さはイノベイティブな体質を保つカギである。

本論では、2024年1月の世界時価総額ランキングトップ10企業中のテックカンパニー7社が、ムーアの法則駆動時代を牽引することに注視する。前述の問題意識を用い、M7が其々属する「ソフトウェア・サービス」、「半導体・半導体製造装置」、「テクノロジー・ハードウェア及び機器」、「メディア・娯楽」、「一般消費財・サービス」、「自動車・自動車部品」の6分野において、日米中企業のパフォーマンスを比較分析し、世界経済のパラダイムシフトのリアリティを描く。

なお同トップ10企業内の非テックカンパニーは、第3位のサウジアラムコ(Saudi Aramco)が「石油・ガス・消耗燃料」、第7位のバークシャー・ハサウェイ(Berkshire Hathaway)が「金融サービス」、第10位のイーライリリー(Eli Lilly)が「医薬品・バイオテクノロジー・ライフサイエンス」に属している。これら3分野は、本論の分析対象外とする。

3.日米中3カ国の時価総額トップ100企業 本論では日米中3カ国の時価総額トップ100企業における、ムーアの法則駆動6産業のパフォーマンスを比較分析する。

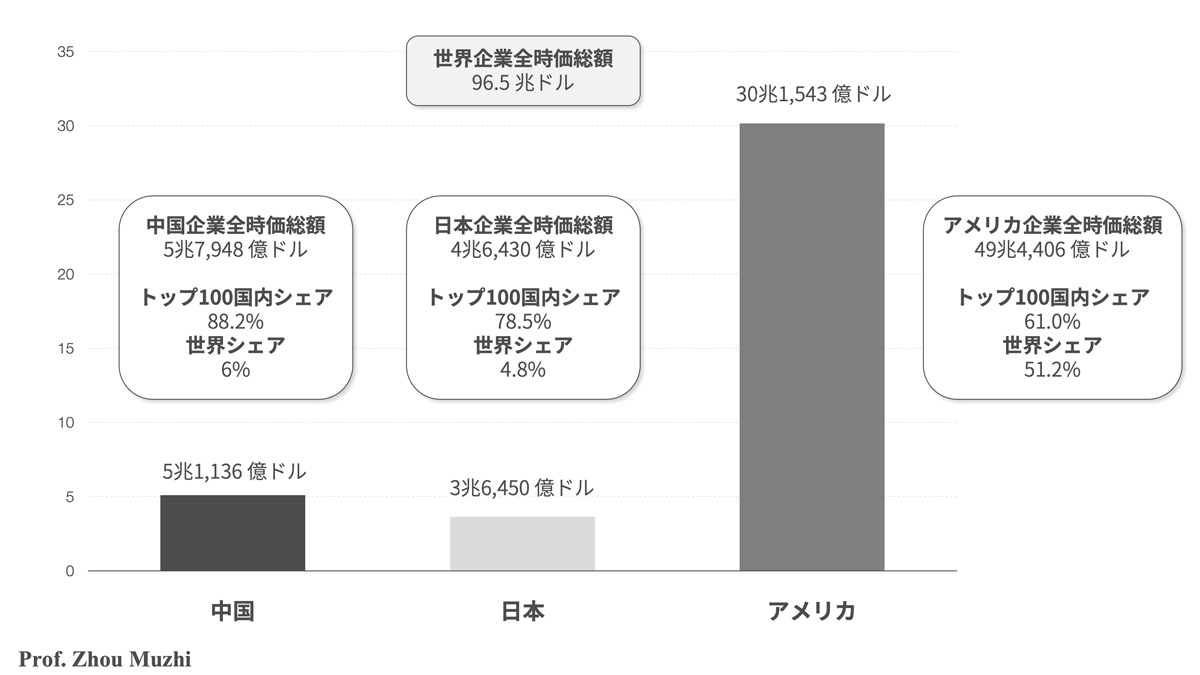

(1)時価総額トップ100企業の絶大な存在感

米国の時価総額トップ100企業の時価総額合計は、30兆1,543億ドルに達している。これは米国企業全時価総額の61%に相当する。中国の時価総額トップ100企業の時価総額合計は、5兆7,948億ドルである。これは中国企業全時価総額の88.2%に相当する。日本の時価総額トップ100企業の時価総額合計は、4兆6,450億ドルである。これは日本企業全時価総額の78.5%に相当する。

日米中3カ国における時価総額トップ100企業の存在感は極めて大きい。米国、日本、中国の順でその国内におけるシェアは高い。高シェアのトップ100企業をピックアップし、全体像を掴む本論のアプローチは妥当であろう。

図1 日米中3カ国時価総額トップ100企業のシェア比較

注:時価は2024年1月15日時点のものである。

(2)過大評価される米国と、過小評価される中国

日米中3カ国トップ100企業の時価総額において、アメリカを100%とした場合、中国と日本はそれぞれ僅か17%と12.1%となっている。米国の存在感は圧倒的である。

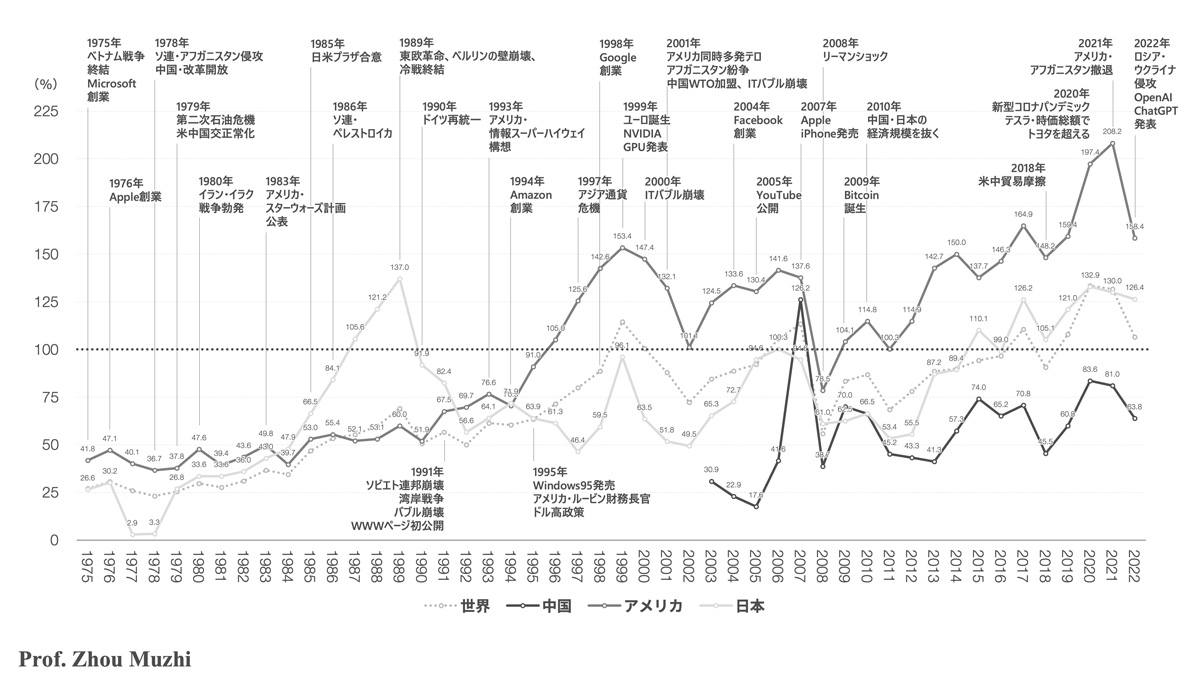

米著名投資家のウォーレン・バフェット氏が投資対象国を検討する際に用いるとされるバリュエーション指標にバフェット指標(Buffett Indicator)がある。バフェット指標は、当該国全企業時価総額から当該国名目GDPを割るものである。同指標は100%を適正評価とし、100%を超える場合は過大評価と見做す。逆に100%を下回った場合は過小評価と見做される。

図2で確認できるように2022年の時点で、米国のバフェット指数は158.4%と、明らかに過大評価されている。日本の同指数は126%でやや高い評価となっている。中国は63.8%で明らかに過小評価されている。世界全体のバフェット指数はほぼ100%に近くなっている。

すなわち、企業価値で見ると、過大評価される米国と過小評価される中国という構図になっている。

図2 日米中3カ国バフェット指数の推移

出典:CompaniesMarketcap.com、Yahoo! Finance及び世界銀行のデータなどより作成。

(3)米国企業はムーアの法則駆動時代を牽引

米国が過大評価され、中国が過小評価されるのは何故か?そこには為替レートの問題を除き、ムーアの法則駆動時代を牽引する米国のテックカンパニーの存在がある。

1971年世界初のCPU「4004」を発売したのはインテル、1976年世界初のパーソナルコンピューター「Apple I」を発売したのはアップル、2007年世界初のスマートフォン「iPhone」を発売したのもアップルである。アマゾンは1995年にネットブックマーケットを、Googleは1998年に検索エンジンサービスを、フェイスブックは2004年SNSサービスを開始した。エヌビディアは1999年に第一世代のGPU「GeForce256」を、テスラは2008年に電気自動車(EV)「Roadster」を発売した。

米国のパイオニア的なテックカンパニーは画期的なイノベーションでムーアの法則駆動時代を引っ張ってきた。もちろんそれらの企業もトップランナーとして莫大な利益を稼ぎ出し、米国企業全体の価値を持ち上げた。

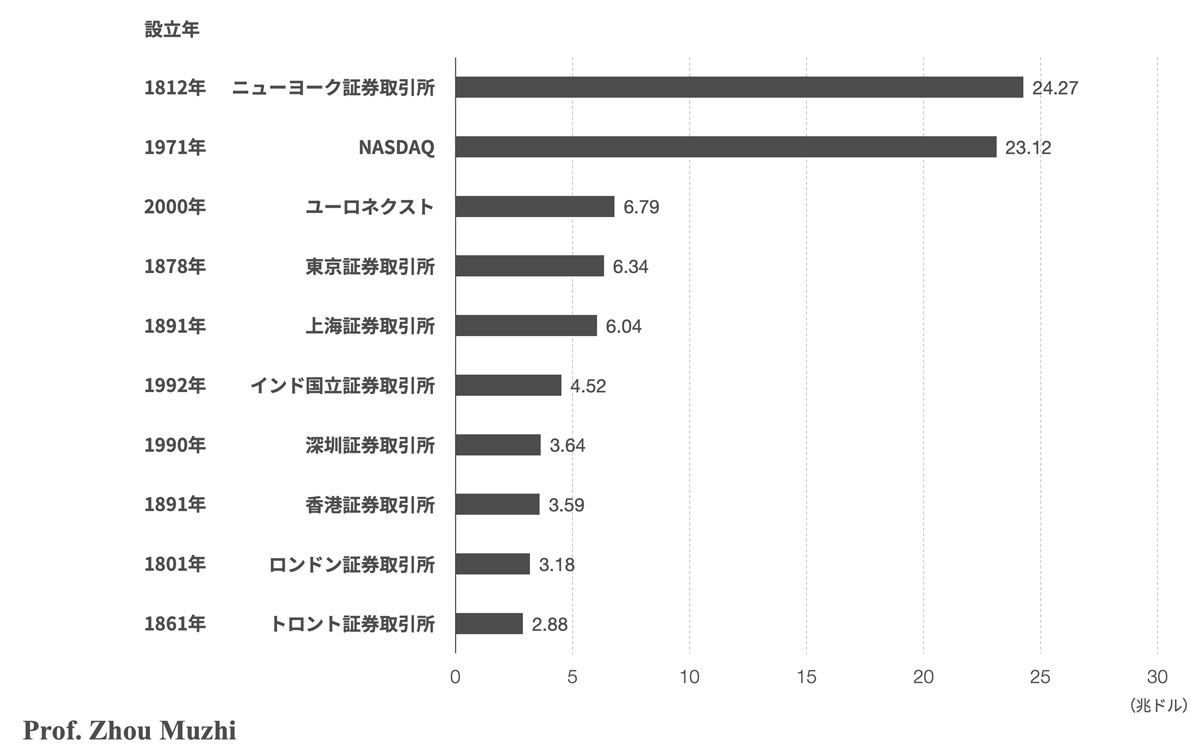

図3 2024年世界トップ10証券市場の時価総額

注:時価は2024年1月31日時点のものである。

中国企業が過小評価されるもう一つの理由は、中国資本市場の未熟さにある。中国で資本市場が確立したのは改革開放以降で、上海証券取引所と深圳証券取引所はともに1990年に開所した。1812年にニューヨーク証券取引市場を開いた米国、1878年に東京証券取引所を開業した日本と比べ、中国の資本市場の未熟さは際立っていた。

幸いにして1891年に開業した香港証券取引所は、中国企業IPO[9]

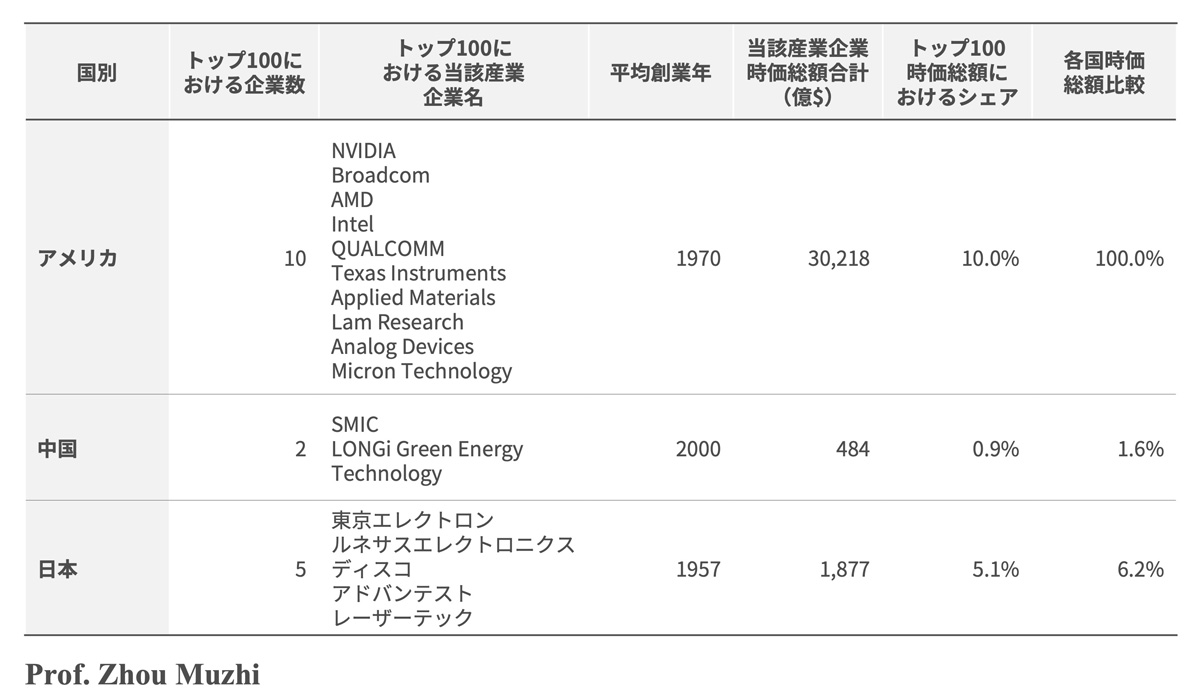

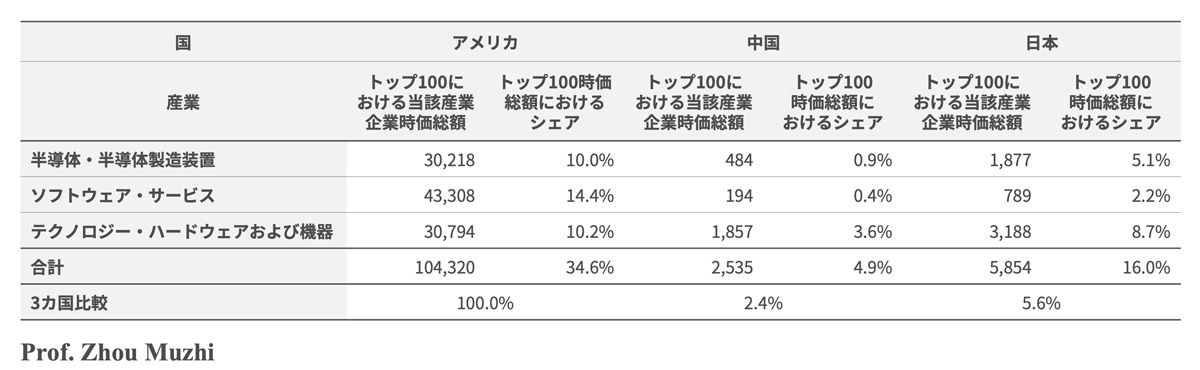

4.半導体・半導体製造装置 半導体産業はまさしくムーアの法則駆動産業の代表格である。米国時価総額トップ100には「半導体・半導体製造装置」産業が10社も名を連ねている。これらの企業の時価総額は、3兆ドルを超え、米国トップ100企業全時価総額の10%に達している。

この分野における米国の競争力は圧倒的である。中国と日本それぞれの時価総額トップ100企業において、「半導体・半導体製造装置」企業は中国2社、日本5社となっている。その時価総額の合計は、米国の上記10社合計の僅か1.6%、6.2%に過ぎない。

米国国内の半導体産業の競争も激烈である。2024年8月30日にインテルは15%の雇用者を退職させると公表し、世間を騒がせた。インテル56年間の歴史上最大規模のレイオフとなり、1.5万人が失職するもようだ。パソコンの時代をリードしたCPU(Central Processing Unit)王者、インテルの衰退は、スマホ及びAI時代における半導体競争の敗北に起因する。

表1:日米中3カ国時価総額トップ100における「半導体・半導体製造装置」企業

注:時価は2024年1月15日時点のものである。

(1)米国はAIブームで繁栄を謳歌

米国では、「半導体・半導体製造装置」企業としてエヌビディアをはじめ10社が同国時価総額トップ100に入っている。同産業は名実ともにアメリカのリーディング産業となっている。そうした企業の中には、1930年創業のテキサスインスツルメントのような老舗もあれば、1993年創業のエヌビディアのようなスタートアップ企業もある。裾野の広さが特徴で、人材の蓄積も分厚い。

従来、半導体企業は、半導体設計部門と生産部門双方を抱え込んできた。1987年、台湾積体電路製造( TMSC:Taiwan Semiconductor Manufacturing Company)は、半導体の設計部門と生産部門を分割したビジネスモデルを創出し、半導体生産のOEM[10] [11]

米国半導体企業の株価高騰の背景には、AIブームがある。エヌビディアはまさしくAIに特化したGPUメーカーとして急成長している。しかし、自国の半導体生産の大半を東アジアのファウンドリー[12] [13] [14]

(2)中国は国産化で追い上げを急ぐ

中国では、「半導体・半導体製造装置」企業として中芯国際集成電路製造 (SMIC:Semiconductor Manufacturing International Corporation)と、LONGi Green Energy Technologyの2社が時価総額トップ100企業に入っている。中国の半導体分野への進出は遅れた。2社とも創業は2000年である。

中国企業の同分野における世界の存在感はまだ小さいものの、米国の警戒心は非常に高い。米国は現在、中国への先端半導体の輸出規制だけでなく、半導体生産の設備や技術の対中輸出も厳しく制限している[15] [16]

これに対して、中国は世界最大の半導体マーケットをベースに国産化を急ピッチで進めている。中国半導体産業の投資は、2019年の約300億人民元から2021年の約3,876億人民元へと一気に約13倍に膨らんだ。その結果、中国は2023年、世界半導体輸出におけるシェアを26%へと向上させ、急激な追い上げを見せた。

中国のファーウェイ(HUAWEI)は2023年8月、自社設計の回路線幅7ナノメートル(nm)の高性能半導体を搭載したハイエンドスマホ「Mate 60シリーズ」を発売した。アメリカの制裁を乗り越え、同社がハイエンド携帯電話の生産発売に復帰を果たした背景には、中国最大のファウンドリーとしてのSMICの存在がある。米国の制裁以後、SMIC はTSMCの代わりにファーウェイのチップを生産している。

ファーウェイがアップル「iPhone16」の対抗馬として2024年9月に発売した「Mate XT」は、主要な半導体からOSまで全てを国産化で作り上げた。

AI半導体での中国の追い上げも急ピッチで進んでいる。ファーウェイの自主開発したAIチップ「Ascend 910C」の性能はエヌビディアが昨年披露した「H100」と同等の水準だとの報道もある[17]

ファーウェイ半導体国産化の立て役者である子会社の海思(HiSilicon Technology)は、既に同業界で大きな存在感を見せているものの、未上場企業である。国産化の成果はいずれ中国半導体企業の時価総額に反映されるだろう。

(3)日本は製造装置と素材で存在感

日本では、「半導体・半導体製造装置」企業として東京エレクトロンを始め5社が、時価総額トップ100企業に入っている。家電製品で世界を席巻していた時代の日本は、半導体大国であった。特に日本はDRAM(Dynamic Random Access Memory)メモリが強かった。

1980年代半ばには半導体の世界シェアのトップ3はNEC、日立、東芝といった日本企業が独占していた。家電製品からパソコン、スマホ、AIへと時代が移り変わったことで、CPU、GPU等演算用半導体の投資巨大化が進んだ。しかし日本の半導体メーカーは設計部門と生産部門双方の抱えこみに固持し、これら分野での競争力を持てなかった。メモリの分野においても投資に追いつかず、韓国企業の追い上げに負け越した。

いま日本の「半導体・半導体製造装置」企業は、半導体の製造装置と素材とで稼いでいる。特に半導体製造装置において日本は、米国、オランダと並ぶ一大輸出大国になっている。

半導体生産を日本で復権させるため近年、日本政府が巨額の資金を投入しTMSCの工場を熊本に誘致したことが話題を呼んでいる[18] [19]

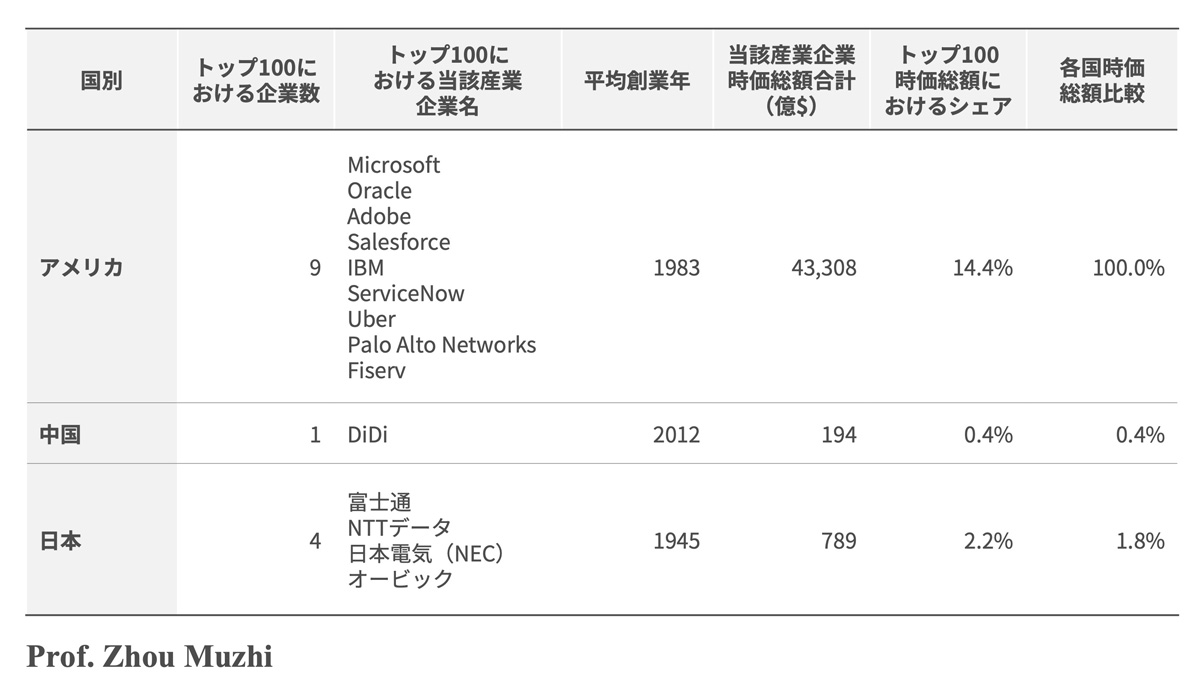

5.ソフトウェア・サービス ソフトウェア産業は半導体産業と並び、ムーアの法則駆動産業のもう一つの代表格となっている。米国時価総額トップ100企業には「ソフトウェア・サービス」企業が9社も名を連ねている。これらの企業の時価総額は4兆ドルを超え、米国トップ100企業全時価総額の14.4%に達している。

この分野における米国の競争力は圧倒的である。中国と日本の各々の時価総額ランキンングトップ100企業内の「ソフトウェア・サービス」企業は、中国1社、日本4社となっている。その時価総額の合計は、上記米国9社の合計の僅か0.4%、1.8%に過ぎない。

表2:日米中3カ国時価総額トップ100における「ソフトウェア・サービス」企業

注:時価は2024年1月15日時点のものである。

(1)世界をリードする米国

米国では、ソフトウェアに関して、突出しているマイクロソフトだけでなく、オラクル(Oracle)、アドビ(Adobe)など10社も同国時価総額トップ100に入っている。OS[20]

(2)国産OS開発に励む中国

中国の「ソフトウェア・サービス」企業として、ディディ(DiDi)一社だけが同国時価総額トップ100企業に入っている。配車アプリを開発運営する同社は、中国トップ100企業の時価総額におけるシェアは0.4%に過ぎない。

セキュリティソフトウェアのアップデートが原因で2024年7月、世界で約850万台のWindowsデバイスにシステム障害が発生し、多くの国で大パニックが起こった。しかし、中国はほとんどその影響を受けなかった。この出来事の背後には、中国産OSの普及がある。現在中国には、9億台のHarmonyディバイスを有するファーウェイのOSを始め、麒麟のKylinOS、シャオミのHyperOS、OPPOのColorOS 、VivoのOriginOS、AlibabaのAliOSなどコンピューター、スマートフォン、自動車、家電製品及び設備などを作動できる独自のOSシステムが開発されている。

「ソフトウェア・サービス」分野において、中国は米国依存からの脱出を急いでいる。

(3)国内市場で健闘する日本

日本では、「ソフトウェア・サービス」企業として富士通、NTTデータを始め4社が、同国時価総額トップ100企業に入っている。日本のトップ100企業における4社の時価総額シェアは2.2%である。

「ソフトウェア・サービス」分野で圧倒的な強さを持つ米国企業に対して、日本企業は細分化された国内市場において健闘している。

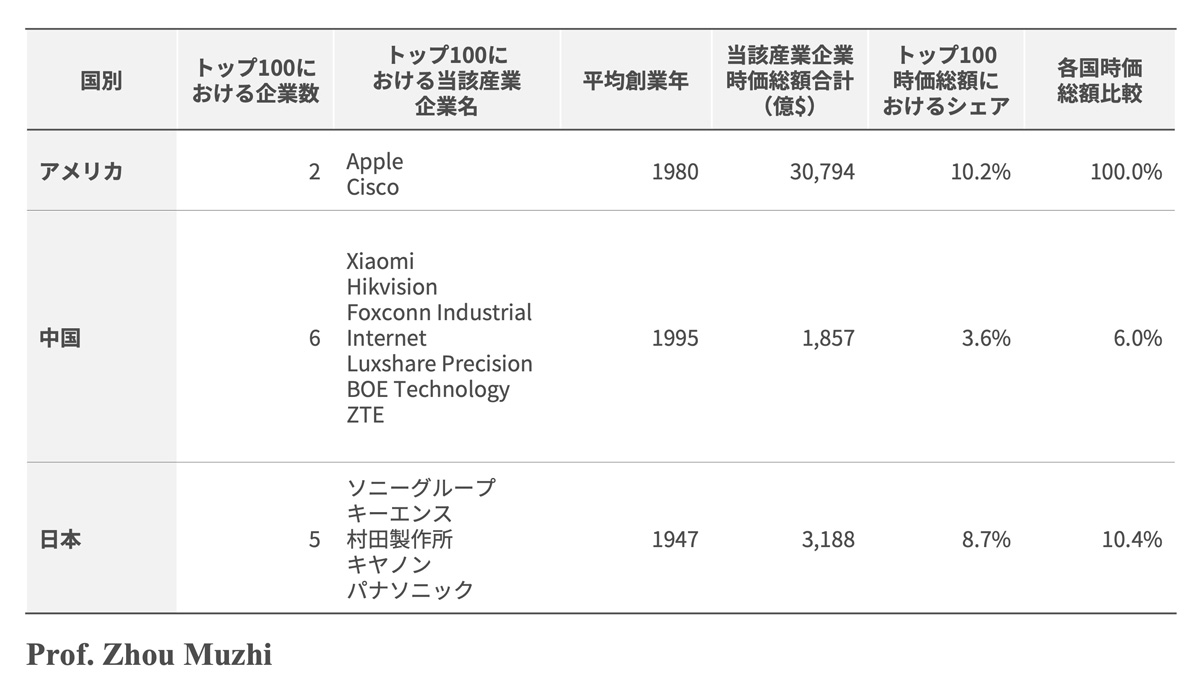

6.テクノロジー・ハードウェアおよび機器 「テクノロジー・ハードウェアおよび機器」産業も代表的なムーアの法則駆動産業である。同産業の主製品が家電からパソコンそして通信機器、スマートフォンへと移り変わる中で、主役たる企業も変化してきた。

米国時価総額トップ100企業には「テクノロジー・ハードウェアおよび機器」企業がアップルとのシスコ(Cisco)2社しかない。とはいえ両企業の時価総額は、3兆ドルを超え、同国トップ100企業全時価総額の10.2%に達している。

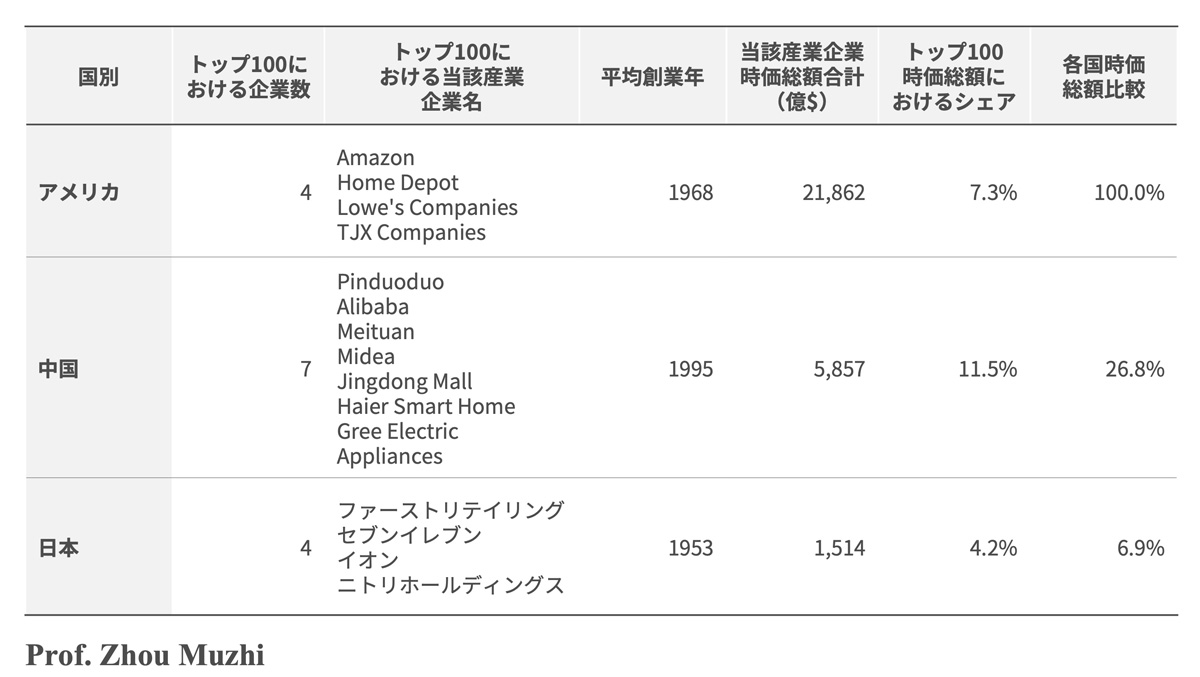

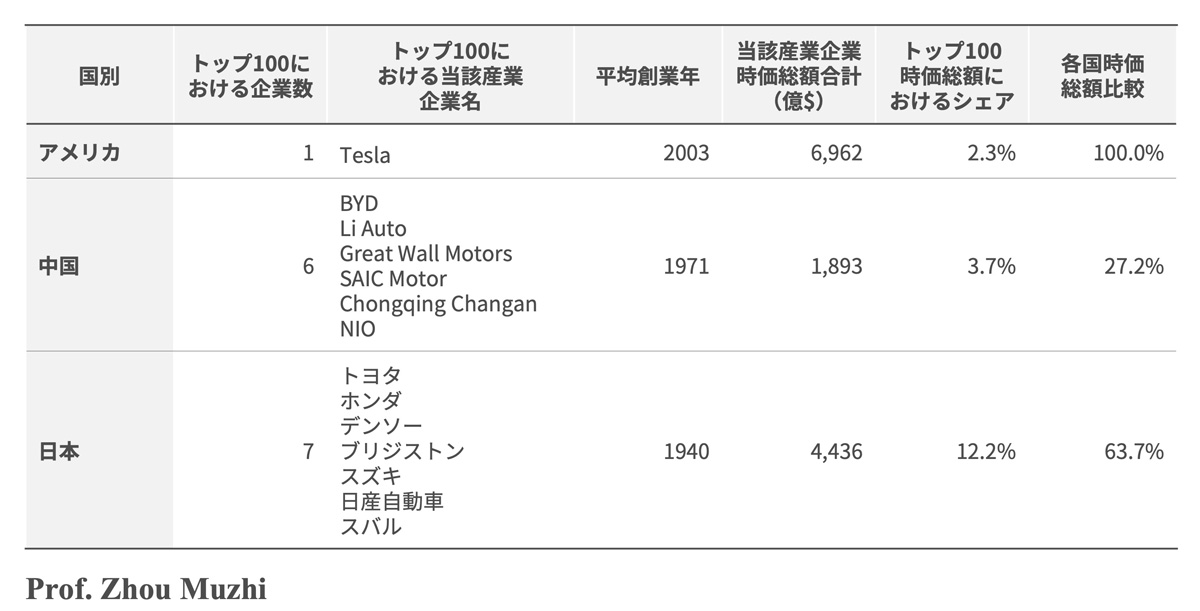

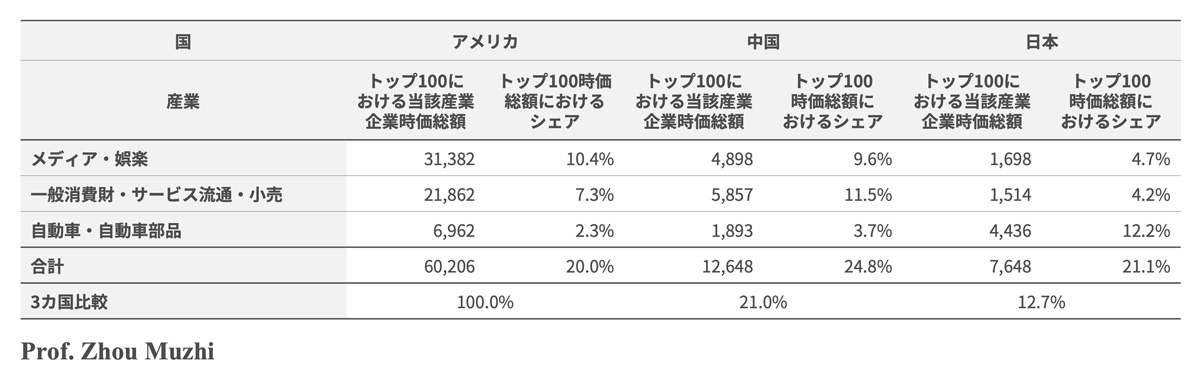

この分野は、中国と日本を始め東アジアが世界のメイン生産基地となっているにもかかわらず、時価総額においては米国企業の存在感に遠く及ばない。中国と日本それぞれの時価総額トップ100企業において、同分野の企業は中国6社、日本5社となっている。時価総額の合計は其々、米国の上記2社合計の僅か6%、10.4%に過ぎない。

表3:日米中3カ国時価総額トップ100企業における「テクノロジー・ハードウェアおよび機器」企業

注:時価は2024年1月15日時点のものである。

(1)アップルでリードする米国

世界時価総額ランキング第2位のアップルはスマホ時代の王者である。同社は2023年2.4億台のスマートフォンを販売し、世界シェアが21.1%を占めた。世界初のパソコンとスマートフォンを開発したアップルは、PCとスマホ時代の開拓者であった。創業者のジョブス亡き後も、同社は生産工場を持たないビジネスモデルで設計とマーケティングに特化し、高い利益率を維持している。

世界時価総額ランキング第54位のシスコは情報通信機器メーカーである。現在、中国のファーウェイと熾烈な競争を展開している。

(2)生産大国中国

中国では、「テクノロジー・ハードウェアおよび機器」企業としてシャオミ(Xiaomi)をはじめとする6社が同国時価総額トップ100企業に入っている。

時価総額ランキング世界第390位のシャオミは2023年、1.5億台のスマートフォンを販売し、世界第3位の12.5%シェアを獲得した。同社は2024年3月、初のEV車「SU7」で電気自動車市場に参入し、大きな注目を集めている。

ハイクビジョン(Hikvision)は世界最大の監視カメラメーカー、またBOEテクノロジー(BOE Technology)は世界最大の液晶ディスプレイメーカーである。フォックスコン・インダストリアル・インターネット(Foxconn Industrial Internet)とリシャープ・パーメーション(Luxshare Precision)は共にアップル製品の生産を請け負う主なOEMメーカーである。ZTE はファーウェイと並び中国を代表とする大手通信機器メーカーである。

ファーウェイは、アメリカの制裁を乗り越え、中国国内市場においてはアップルの「iPhone」を抑え、ハイエンド携帯電話の王者となり、世界市場に再び進出し始めた。米国の対中制裁は結局「より強いファーウェイ」という結果を生んだ。なお同社は未上場であるため、時価総額ランキングには反映されていない。

(3)部品で健闘する日本

日本は「テクノロジー・ハードウェアおよび機器」企業としてソニーをはじめとする5社が時価総額トップ100企業に入っている。家電製品及びパソコン時代を謳歌した日本企業は勢いを失った。時価総額ランキング世界第113位のソニーグループはすでに映画、音楽、ゲームを中心としたコンテンツ企業に変身している。同社は「テクノロジー・ハードウェアおよび機器」企業としていま、イメージング&センシング・ソリューションで名を馳せている[21]

キーエンス、村田製作所、キャノン、パナソニックの4社もセンサー、画像処理機器、セラミックコンデンサー、電池を始めとする部品製造を現在、大きな収益源としている。

(※後編に続く )

本論文は東京経済大学個人研究助成費(研究番号24-15)を受けて研究を進めた成果である。 (本論文では日本大学理工学部助教の栗本賢一氏がデータ整理と図表作成に携わった)

本論文は、周牧之論文『時価総額トップ100企業の分析から見た日米中のムーアの法則駆動産業のパフォーマンス比較』より抜粋したものである。『東京経大学会誌 経済学』、323号、2024年。

[1] GICS(世界産業分類基準)は、S&Pダウ・ジョーンズ・インデックスとMSCIが1999年に共同開発した、先進国及び発展途上国を含む世界中の企業を一貫して分類できるよう設計された分類基準である。

[2] 2023年現在、GICSは11のセクター(大分類)、25の産業グループ(中分類)に分類され、産業構造の変化等に伴い定期的に見直されている。GICS中分類は、企業の多くの事業から代表的な分野を抽出し表現している。例えば半導体からハードウェア、そしてソフトまで手がけるIBMはソフトウェア・サービスに分類されている。Amazonは現在、ネット販売だけではなく、データセンターからOTTまで手がけるが、一般消費財・サービス流通・小売に分類されている。こうした限界はあるものの、本論では同中分類を用いて業界分析を行う。

[3] 1989年世界時価総額ランキングトップ10企業は、米ビジネスウィーク誌『THE BUSINESS WEEK GLOBAL 1000』1989年7月17日号に因る。

[4] 本論の2024年の時価総額データは2024年1月15日現在のもので、CompaniesMarketcap.com及びYahoo! Financeから収集整理した。

[5] ここでの東証時価総額とはプライム、スタンダード、クローズ市場の合計時価総額である。

[6] マグニフィセント・セブンについて詳しくは、Cedric Thompson “Magnificent 7 Stocks: What You Need to Know” in Investopedia 27 June 2024 (https://www.investopedia.com/magnificent-seven-stocks-8402262 )を参照。

[7] 周牧之著『メカトロニクス革命と新国際分業―現代世界経済におけるアジア工業化―』、ミネルヴァ書房、1997年。

[8] ここでいう電子産業はGICS中分類の「テクノロジー・ハードウェア及び機器」に当たる。1980~90年代当時の代表的な製品は家電製品、パソコンであった。現在の代表的な製品は、通信機器、スマートフォンなどである。

[9] IPOとは、Initial Public Offeringの略語で、新規公開株式や新規上場を表す。

[10] OEMとは、Original Equipment Manufacturingまたは Original Equipment Manufacturerの略語で、委託者のブランドで製品を生産することを指す。

[11] 1987 年創業のTMSCは世界で初めてファブレス (設計専門企業) とファウンドリ (ウェハプロセス受託製造企業) の分業モデルを構築し、半導体業界の在り方を置き換えた。

[12] ファウンドリーとは、他社からの委託で半導体チップの製造を請け負う製造専業の半導体メーカーを指す。その先駆者は、TMSCである。

[13] SIA(Semiconductor Industry Association:米国半導体工業会)によれば、世界の半導体生産に占める米国の比率は2020年ごろには12%に下がった。

[14] CHIPSはCreating Helpful Incentives to Produce Semiconductorsの略称。

[15] 2019年5月、米国商務部は「国家安全」を理由にファーウェイなどの中国企業に半導体関連の製品と技術の輸出規制を発動した。その後、米国による対中規制は厳しさを増し、先端半導体の輸出を規制するだけではなく、半導体関連技術と生産設備の輸出まで広く規制するようになった。

[16] 米国は、露光装置メーカーのASML、薄膜形成用装置メーカーの東京エレクトロンなどオランダ企業、日本企業の対中輸出にも制限を掛けている。中国半導体生産能力の向上を阻止するために半導体サプライチェーンの上流にある装置の対中輸出を実施している。

[17] ファーウェイのAIチップについて詳しくは「ウォールストリートジャーナル」2024年10月16日を参照。

[18] 経済産業省は、TSMCの熊本第一・第二工場招致のため、1兆2,000億円を支出した。

[19] ラピダスの資金繰りについて詳しくは「日本経済新聞」2024年10月11日を参照。

[20] OSとは、Operating System(オペレーティングシステム)の略称、コンピュータのオペレーション(操作・運用・運転)を司るシステムソフトウェアである。例えば、パソコンのOSには、Windows OS、mac OSなどがある。スマートフォンのOSには、android、iOSなどがある。

[21] 2023年、ソニー「イメージング&センシング・ソリューション」事業の売上と営業利益は16,027億円と1,935億円に達し、グループの売上と営業利益に占めるシェアは各々12.3%、16%であった。